Siamo tutti in grossi guai.

Ed abbiamo assoluta necessità di nuovi ammortizzatori.

Ma non si tratta di un rally automobilistico nel Sahara: si tratta dei nostri risparmi che abbiamo investito sui mercati finanziari

A chi verrebbe in mente, di scrivere una frase del genere, oggi 2 febbraio 2024, con l’indice Nikkei che tocca 40000 punti, l’indice di Milano che sfiora 33000 punti, ed il S&P 500 sopra 5100 punti?

Ma a noi, ovviamente. A Recce’d.

Noi che anche nel recente passato siamo stati capaci di anticipare ai nostri lettori tutti gli eventi più importanti.

E scriviamo questa cosa non perché siamo “gufi”: i gufi, ripetiamolo ancora una volta, non esistono.

Esistono solo quelli che vedono in modo chiaro, davanti a sé, e quelli che invece vedono cose che non esistono. I miraggi. La realtà, poi, ci dirà chi stava nella prima categoria e chi invece era nel secondo gruppo.

Siamo tutti in grossi guai, e lo dicevamo in apertura, e ci servono (urgentemente) nuovi ammortizzatori.

Non è una affermazione nostra, non si tratta di un giudizio di noii di Recce’d: noi vi riportiamo solo i fatti, quelli che voi lettori non conoscete ancora.

Che siamo nei guai, ed esiste già oggi una specifica urgenza, ce lo ha detto ieri, primo giorno di marzo, la Federal Reserve americana, facendo cambiare direzione alla giornata, ed alla settimana intera, dei mercati finanziari.

Difficilmente troverete la notizia sul vostro quotidiano: ma la situazione di marzo 2024 è di molto peggiore rispetto a quella del marzo 2023. Non è ancora saltata in aria Credit Suisse? Vero, questo non è ancora successo. Ma le sorprese (vi) arriveranno, questa volta, da un’altra parte.

L’importanza delle dichiarazioni arrivate ieri da Waller e Logan sono sfuggite a voi, ma non agli operatori di mercato: Borse ed obbligazioni hanno, immediatamente, cambiato direzione. la Borsa a New York ha chiuso in positivo unicamente grazie a questa impennata dell’ultima ora.

E che cosa ci hanno detto, sia Waller sia Logan? Che la Federal Reserve sta per riprendere a fare QE.

Voi lo capite, il motivo? perché la Fed è così tanto preoccupata, visto che:

il PIL cresce, e cresce più del previsto

l’inflazione è tornata ad aumentare

la disoccupazione rimane ai minimi storici di ogni tempo?

E se loro, alla Fed, sono così preoccupati, a voi sembra che noi investitori dovremmo rimanere indifferenti? Auto-convincerci che non potrebbe andare meglio di così? Chiudere gli occhi e sognare, come vorrebbe il vostro “consulente”, che si chiama wealth manager, financial advisor, private banker, ma resta sempre un promotore finanziario che promuove la vendita di “prodotti finanziari”?

Per i Clienti di Recce’d, non provvediamo alla fornitura di un quotidiano servizio, che evita a loro questo tipo di trappole, e le durissime conseguenze di queste trappole.

E’ ormai evidente a tutti che, a causa delle scelte fatte negli ultimi anni, ai danni di tutti gli investitori si sta consumando una truffa di massa. Gigantesca: la più grande di ogni tempo (grafico sotto).

La mossa che Waller e Logan hanno ipotizzato il giorno 1 marzo 2024 serve ad allungare i tempi, e rendere la truffa ancora più grande.

A tutti quelli che sostengono, attraverso i media ed attraverso i giornali, che “oggi il debito non conta più per i mercati finanziari”, noi suggeriamo di leggere con estrema attenzione questo nostro Post: qui ci sono dei signori, dei funzionari pubblici, estremamente qualificati, che spiegano (ma senza spiegalo) a tutti il pubblico degli investitori che

il debito conta, e conta molto

il debito preoccupa e preoccupa molto

il debito è un problema urgente, ed è necessario intervenire immediatamente

Il nostro, quotidiano, lavoro di analisi ci ha consentito di notare come, dopo che è stato pubblicato il dato USA per l’inflazione PCE, due giorni fa, un insolito numero di dichiarazioni sono arrivate dalla Federal Reserve, tutte orientate in un’unica direzione: e precisamente tutte finalizzate a tranquillizzare i mercati finanziari, grazie alla definizione del dato di giovedì scorso come “poco significativo”, “poco importante”, e questo perché “il dato non è indicativo di una nuova tendenza”. Ovviamente questa è una posizione che diventerebbe difficile da difendere, se anche il prossimo dato risultasse in rialzo.

Ed è per questa ragione che, proprio ieri, è successo anche altro.

Leggiamo un resoconto, molto sintetico, dei fatti che sono accaduti sui mercati ieri, primo giorno di marzo. Ricordatate che i T-bills, citati più di una volta nel seguito, sono l’equivalente dei BOT italiani.

E anche se “le cattive notizie sono buone notizie”, sono state le osservazioni di Waller a suscitare la risposta del mercato “tutto è fantastico” quando ha lasciato intendere che la Fed avrebbe svelato una nuova “Reverse Twist” di QE per il suo bilancio (acquistando titoli del Tesoro a breve termine e Agenzia per il dumping MBS).

Naturalmente, come spiegato in precedenza, anche il tempismo dei commenti di Waller è conveniente in quanto lo spostamento delle posizioni nell’attivo della Fed verso i titoli di Stato a breve termine integra perfettamente l’intenzione recentemente dichiarata dal Tesoro. secondo cui la loro quota di Titoli a breve termine, ovvero i T-bills, salirà al di sopra della precedente linea guida del 20%.

In altre parole: il Tesoro emetterà più titoli di Stato a breve termine (T-bills), e anche la Fed ne acquisterà un numero maggiore.

I commenti di Waller arrivano mentre il capo della Fed di Dallas, Lorie Logan, ribadisce che probabilmente sarà opportuno iniziare a rallentare il ritmo con cui si restringe il proprio bilancio.

E i commenti di Waller arrivano proprio al momento giusto, dato che il sistema di pronti contro termine inverso della Fed ha visto un incredibile risucchio di liquidità di 128 miliardi di dollari negli ultimi due giorni (un calo del 22%) a fine mese...

Fonte: Bloomberg

Rimane quindi una eventualità da considerare che siano in arrivo le Idi di marzo ovvero una crisi di liquidità...

E così, in un solo istante. il mercato si è girato, e tutto era più alto...

Le azioni sono andate in verticale, l'oro è salito alle stelle, i rendimenti dei titoli del Tesoro sono crollati (e la curva dei rendimenti si è irripidita... in senso positivo), anche il petrolio è aumentato (e così hanno fatto le criptovalute, anche dopo la settimana trascorsa).

Le Small Cap hanno guidato il travolgente crollo settimanale (con il grande giorno del Nasdaq di oggi che lo ha portato ad un guadagno del 2% nella settimana). L'S&P è riuscito a guadagnare terreno nel corso della settimana (grazie al crollo di oggi), ma il Dow ha chiuso la settimana leggermente in ribasso...

Leggiamo ora anche, per chiarire ulteriormente, un secondo commento ai fatti di ieri, primo giorno di marzo del 2024. Ricordiamo di nuovo: i T-bills sono i nostri BOT.

Poco dopo un deludente rapporto dell’ISM Manufacturing (che ha dato inizio al calo dei rendimenti), il governatore della Fed Christopher Waller (silenziosamente) ha lanciato una vera bomba sui mercati per coloro che stavano prestando attenzione.

Riferendosi specificamente al documento della Fed "Quantitative Tightening around the Globe: What Have We Learned?", Waller ha dichiarato al Forum sulla politica monetaria statunitense del 2024 a New York che gli piacerebbe vedere due sviluppi chiave nel portafoglio della Fed:

"In primo luogo, mi piacerebbe vedere le partecipazioni in MBS delle agenzie della Fed andare a zero. Le partecipazioni in MBS delle agenzie sono state lente a uscire dal portafoglio, con una media mensile recente di circa 15 miliardi di dollari, perché i mutui sottostanti hanno tassi di interesse e pagamenti anticipati molto bassi. sono piuttosto modesti e ritengo che sia importante vedere una continua riduzione di tali partecipazioni.

In secondo luogo, mi piacerebbe vedere uno spostamento delle partecipazioni in titoli del Tesoro verso una quota maggiore di titoli del Tesoro a breve scadenza. Prima della crisi finanziaria globale, detenevamo circa un terzo del nostro portafoglio in buoni del Tesoro. Oggi, i titoli di stato rappresentano meno del 5% del nostro patrimonio del Tesoro e meno del 3% del nostro totale di titoli. Passare a un maggior numero di buoni del Tesoro sposterebbe la struttura delle scadenze più verso il nostro tasso di riferimento – il tasso overnight sui federal fund – e consentirebbe alle nostre entrate e spese di aumentare e diminuire insieme man mano che il FOMC aumenta e taglia l’intervallo target. Questo approccio potrebbe anche favorire un futuro programma di acquisto di asset perché potremmo lasciare che i titoli a breve termine scompaiano dal portafoglio e non aumentino il bilancio. Questa è una questione che il FOMC dovrà decidere nei prossimi due anni."

Traduzione: Waller accenna ad una “Operazione Reverse-Twist” che abbasserà i rendimenti a breve termine e renderà inclinata in modo positivo la curva dei rendimenti (tassi a lungo termine più alti dei tassi a breve termine) .

Ricordiamo che la Fed ha lanciato l'"Operazione Twist" nel secondo trimestre del 2012 (vendendo titoli del Tesoro a breve termine e acquistando titoli del Tesoro a lungo termine) per estendere il QE senza chiamarlo effettivamente QE.

Sebbene si sia parlato molto della riduzione del QT, ovviamente non chiameranno "Operazione Reverse Twist" con il suo nome proprio - QE - perché ciò riaccenderebbe ulteriormente gli spiriti animali e metterebbe la Fed nella scomoda posizione di acquistare obbligazioni a breve termine. allo stesso momento in cui gli uomini della Fed stanno aumentando i tassi ufficiali di interesse.

Naturalmente, anche il tempismo dei commenti di Waller è conveniente in quanto lo spostamento delle partecipazioni della Fed verso i Bills integra perfettamente l'aspettativa recentemente dichiarata dal Tesoro secondo cui la loro quota di Bill salirà al di sopra della precedente linea guida del 20%.

In altre parole: il Tesoro emetterà più titoli di Stato a breve termine (T-bills) e anche la Fed ne acquisterà un numero maggiore.

I commenti di Waller arrivano mentre il capo della Fed di Dallas, Lorie Logan, ribadisce che probabilmente sarà opportuno iniziare a rallentare il ritmo con cui si restringe il proprio bilancio.

Tutto ciò viene tempestivamente programmato proprio mentre il ritmo di erosione del prezzo consigliato è destinato ad accelerare dopo la crisi di fine mese e il piano BTFP della Fed è destinato a scadere.

Come ci si aspetterebbe, ciò ha comportato un calo dei rendimenti (soprattutto nel breve termine)...

... un immediato irripidimento della curva dei rendimenti...

E forse ancora più notevole, l’oro ha immediatamente accelerato verso l’alto…

Fonte: Bloomberg

Quindi la Fed avvierà il QE Reverse-Twist... e nel medesimo momento aumenterà i tassi ufficiali per frenare un'inflazione in ripresa grazie agli spiriti animali 2.0 spinti dal loro precedente pivot?

Noi ovviamente non possiamo essere certi che questi commenti, sintetici, a fatti del 1 marzo 2024, chiariscano del tutto la mente dei nostri lettori. Per questa ragione abbiamo cercato, e scelto, un ampio articolo (trovato sul Wall Street Journal) che vi spiegherà le ragioni per le quali c’è questa urgenza, all’inizio di marzo, di introdurre sui mercati nuovi “ammortizzatori”.

In inglese, si chiamano “shock absorbers”: a tutti voi, e noi, che operiamo sui mercati finanziari, diventa quindi obbligatorio chiederci: quale è lo shock che si vuole contrastare? Toccherà anche i miei soldi, questo shock annunciato dal WSJ in settimana?

Sta diminuendo la partecipazione al programma della Federal Reserve che ha aiutato il governo degli Stati Uniti a limitare i costi di finanziamento, uno sviluppo che secondo molti investitori presagisce tassi di interesse più elevati e oscillazioni più ampie nel mercato dei titoli del Tesoro da 26mila miliardi di dollari.

La struttura di riacquisto inverso overnight, conosciuta a Wall Street come reverse repo, consente alle grandi società finanziarie come i fondi del mercato monetario di scambiare brevemente liquidità extra con titoli di alta qualità nel bilancio della banca centrale e intascare alcuni interessi.

Il programma della Fed è stato utilizzato massicciamente negli ultimi anni, raggiungendo ad un certo punto i 2,5 trilioni (migliaia di miliardi) di dollari di saldi giornalieri, ma quel numero si è ridotto costantemente e recentemente è sceso sotto i 500 miliardi di dollari.

Molti analisti e gestori di portafoglio prevedono che l’utilizzo del programma continuerà a diminuire, il che, secondo loro, potrebbe limitare il funzionamento di un importante ammortizzatore nel mercato dei titoli del Tesoro statunitense.

Nello stesso momento, il Governo si trova ad affrontare costi di interesse più elevati nel tentativo di finanziare un deficit crescente, e gli osservatori affermano che saldi inferiori nel programma potrebbero significare una maggiore volatilità e un nuovo aumento dei tassi di interesse nel mercato che sostiene il sistema finanziario globale. "È senza dubbio più facile per il mercato assorbire l'offerta di Titoli di Stato se si dispone di una grande quantità di contanti in una struttura overnight in attesa di essere distribuita", ha affermato Michael de Pass, responsabile globale del trading di tassi presso Citadel Securities.

Sebbene oscuri al grande pubblico ndegli investitori, i pronti contro termine inversi (reverse repo) sono stati a lungo al centro del funzionamento del sistema finanziario e dell’economia statunitense.

Un comitato consultivo del Tesoro ha suggerito lo scorso autunno che l’enorme quantità di liquidità dei fondi del mercato monetario depositata presso la Fed potrebbe finanziare un’ondata di emissioni di titoli a breve termine: un cambiamento insolito che negli ultimi mesi ha consentito al governo di mantenere gli interessi a lungo termine. Mantenendo i tassi di interesse relativamente bassi nonostante l’accelerazione dell’emissione di debito statunitense.

Le vendite di buoni del Tesoro, che maturano in un anno o meno, sono aumentate durante la pandemia e poi di nuovo nel 2023. Ora ci sono quasi 6 trilioni di dollari di buoni del Tesoro sul mercato, rispetto a meno di 2 trilioni di dollari alla fine del 2017. Potrebbe sembrare uno sviluppo tecnico, ma è tutt’altro che adatto agli attori del mercato obbligazionario globale. Tutto questo debito a breve termine dovrà essere rifinanziato a tassi più elevati nello stesso momento in cui la Fed sta alzando i tassi di interesse di riferimento.

Mentre la vendita di Titoli a breve (T-bills) consente al governo di raccogliere denaro rapidamente, questo tipo di Titoli arriva presto a scadenza, costringendo a decisioni difficili su come raccogliere nuovamente fondi.

Molti investitori obbligazionari affermano che il Dipartimento del Tesoro alla fine dovrà fare i conti con il modo in cui intende pagare i suoi obbligazionisti nel lungo periodo, poiché il pagamento degli interessi diventa una delle maggiori spese nel bilancio federale.

Per ora, gli Stati Uniti sono riusciti a mantenere felici gli investitori. A novembre, il Dipartimento del Tesoro ha manovrato per aggirare le preoccupazioni degli acquirenti sui limiti della domanda degli investitori per i titoli del Tesoro a lungo termine vendendo una quantità insolitamente elevata di titoli di Stato, dissipando i timori del mercato che la domanda di debito statunitense stesse diminuendo.

I funzionari della Fed hanno visto il minore utilizzo delle operazioni di pronti contro termine inverse come un segnale positivo del fatto che la liquidità in eccesso si sta facendo strada verso opportunità più attraenti nel mercato. Una volta che i pronti contro termine si saranno esauriti, la Fed si aspetta che il sistema bancario inizi a perdere riserve. Una banca utilizza le riserve, una forma di contante elettronico, per gestire le transazioni tra se stessa, i suoi clienti, altre banche e la banca centrale.

Mentre la banca centrale ha cercato di inasprire le condizioni bancarie per contribuire a raffreddare l’economia e quindi l’inflazione, i fondi del mercato monetario hanno ritirato liquidità dai reverse repo e reimmessa nell’economia, contrastando tale stretta.

I funzionari sono ansiosi di evitare che le riserve diventino sostanzialmente scarse, il che aumenterebbe il rischio di intoppi nei mercati monetari multimiliardari che potrebbero riversarsi nel sistema finanziario più ampio. Il crollo di Lehman Brothers nel 2008, il tentativo di inasprimento quantitativo della Fed nel 2019 e l’insorgenza del Covid-19 sono tutti temi che si collegano a questo di oggi.

Si prevede che quest’anno la Fed rallenterà il ritmo della stretta quantitativa in modo da poter monitorare potenziali tensioni.

Si prevede che quest’anno gli Stati Uniti spenderanno la cifra storica di 870 miliardi di dollari in interessi sul debito nazionale. Questo è anche più del budget della difesa. Dion Rabouin del WSJ spiega perché questi pagamenti di interessi continuano a crescere e cosa potrebbero significare per i mercati e per i contribuenti regolari.

“I titoli di Stato a breve termine possono rappresentare un ostacolo per il governo, poiché le esigenze di finanziamento si modificano in base alla riscossione delle tasse e alle esigenze di spesa”, ha affermato Jason Granet, responsabile degli investimenti di BNY Mellon. “Anche se si verifica una recessione che richiede una maggiore spesa pubblica, questo è il tipo di ambiente in cui le persone di solito desiderano più titoli del Tesoro”.

Gran parte dei flussi di reverse repo sono anche una funzione della liquidità record che gli investitori hanno investito nei fondi del mercato monetario, che ora detengono più di 6mila miliardi di dollari in asset. Limitati agli investimenti a breve termine con rating elevato, come buoni del Tesoro e operazioni di riacquisto, i fondi monetari hanno parcheggiato una parte di questi afflussi presso la Fed. Ora guadagnano un tasso annualizzato del 5,3% overnight con la controparte più sicura in circolazione.

Blake Gwinn, responsabile della strategia sui tassi statunitensi di RBC Capital Markets, ha dichiarato di aspettarsi che circa 100-200 miliardi di dollari rimarranno nel tempo nella struttura di pronti contro termine inversi della Fed. Se la Fed dovesse tagliare i tassi, inizierà immediatamente a pagare meno agli investitori in reverse repo.

Avere una fonte di liquidità overnight è un altro vantaggio. “Il Tesoro ha un orizzonte temporale molto lungo: stanno pensando a quanto costerà finanziare il governo in un periodo compreso tra 10 e 30 anni”, ha affermato Gwinn. “Non penso che siano molto preoccupati di perdere la domanda di T-bills”.

Scrivi a Eric Wallerstein a eric.wallerstein@wsj.com

Noi di Recce’d sicuramente ritorneremo su questo specifico tema, anche qui nel nostro Blog, ma soprattutto per i nostri Clienti nei nostri EXTRA e nel quotidiano The Morning Brief, oltre che ovviamente nelle molte occasioni di contatto diretto con ognuno di loro.

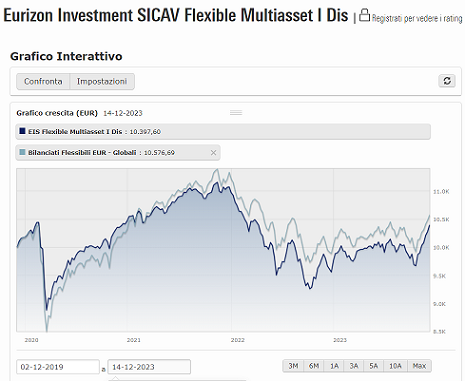

Con questi lavori, noi puntiamo ad offrire al nostro lettore, un concreto, e pratico (e gratuito) supporto nella gestione dei loro investimenti sui mercati finanziari: in estrema sintesi, vorremmo aiutarli a comprendere che si ritorna sempre, al medesimo problema, che è quello del grafico che segue, e che è lontanissimo dall’essere risolto.

In questo contesto, sia l’indice di Milano a 33000, sia l’indice di Tokyo a 40000, sia lo S&P 500 a 5100 punti, sono segnali di un problema grandissimo e che ogni giorno diventa più grave.

Per questa ragione, e solo per questa, alla Federal Reserve sono in allarme. E voi, amici lettori, voi siete in allarme, voi siete attenti, voi siete consapevoli di ciò che state facendo del vostro risparmio?