Ci sono momenti, come quello che stiamo tutti attraversando, nei quali all’improvviso convinzioni che fino ad un attimo prima risultavano incrollabili, e condivise da tutti, all’improvviso vengono messe in discussione.

Come un generale, collettivo risveglio dal sonno.

In momenti come questi, c’è chi dubita della propria stessa capacità di comprendere quello che succede. E forse qualcuno si domanda: “non mi avranno mica fatto fesso?”.

La domanda non è necessariamente fuori luogo. Ed in modo particolare quando si parla di investimenti sui mercati finanziari.

Come abbiamo fatto nel passato, recente e meno recente, anche in questa occasione noi di Recce’d ci assumiamo l’onere, e la responsabilità, di illustrare ai nostri lettori come funziona il mercato dei servizi e dei prodotti per il risparmio. Prendendo in considerazione l’operato di uno dei nomi più noti, a livello planetario, dell’intermediazione finanziaria, e da almeno dieci anni a questa parte anche del risparmio gestito (Fondi Comuni di Investimento).

Questo nome è Goldman Sachs.

Pe illustrarne il modo di operare, in questo Post utilizzeremo esclusivamente documenti ufficiali, e pubblici, e disponibili sul Web, della medesima Goldman Sachs.

Saremo, ovviamente, felici nel caso in cui Goldman Sachs decidesse di effettuare una verifica retrospettiva del nostro modo di operare sui mercati finanziari.

Nel grafico qui vicino, vedete i target di Goldman Sachs per la Borsa di New York a fine 2020: per l’indice S&P 500 l’obbiettivo indicato per fine 2021 era di 3800 punti.

Come tutti voi sapete, il mercato poi è andato molto, molto, molto al di là di questo obbiettivo: ed ha chiuso il 2021 a 4800 punti.

Potremmo dunque affermare che “le previsioni di Goldman Sachs per il 2021 erano completamente sbagliate?”.

No, noi non giudichiamo opportuno arrivare ad una conclusione simile, per una serie di ragioni che, in modo molto sintetico, avete già letto proprio qui nel Blog.

La ragione per la quale prendiamo in esame questi dati è completamente diversa.

Nel secondo grafico che trovate qui vicino potete vedere le previsioni di Goldman Sachs per la Borsa nell’anno successivo, il 2022, che poi è l’anno appena iniziato. Previsioni fatte nel novembre 2021.

Come potete vedere, il nuovo target di Goldman Sachs per l’indice S&P 500 è adesso di 5100 punti al dicembre dell’anno in corso.

Questo è ciò che Goldman Sachs diceva al Mondo ed ai propri Clienti nel novembre 2021.

Ed è esattamente questo che a voi lettori è stato riferito dal vostro wealth manager, dal private banker, dal robo advisor, dal vostro promotore finanziario comunque si faccia chiamare. Su questa base a voi hanno venduto quote di Fondi Comuni e polizze assicurative vita e UCITS.

Proprio in questo modo, si è gettata per tutto il 2021 la benzina sul fuoco: proprio in questo modo si è arrivati a 4800 punti di S&P 500, mentre la stessa Goldman Sachs aveva previsto soltanto 3800 punti.

Proprio in questo modo, è stato battuto il record di chiusure “a livelli record” della Borsa di Wall Street nel 2021.

Ma soprattutto in questo modo è stato battuto un altro record: il record più importante di tutti quelli battuti nel 2021.

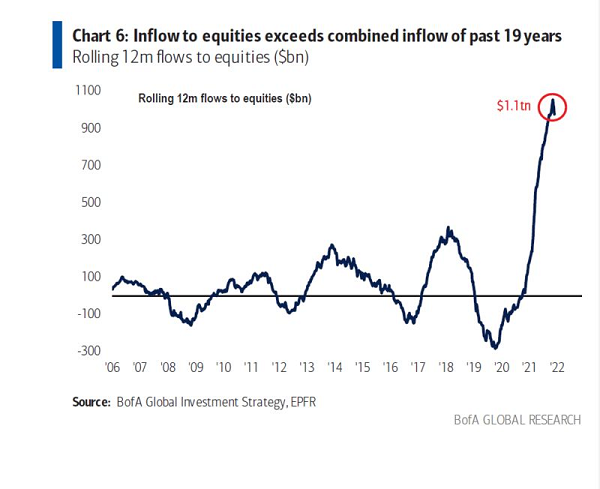

Il record al quale ci riferiamo qui è il record di raccolta di denaro, il denaro dei Clienti investitori, che è finito nei Fondi Comuni azionari.

Come leggete qui sopra, e come vedete poi nel grafico qui sotto, la somma complessiva di denaro del pubblico investito in Fondi Comuni azionari nel 2021 supera il totale combinato dei 19 anni precedenti.

E qui stiamo parlando, amici lettori, proprio dei vostri soldi. Qui Recce’d sta parlando di voi.

Ora: dovete pensare al fatto che, se guardiamo al solo indice Nasdaq della tecnologia USA, il 90% di chi ha investito nel 2021 sta in questo momento sott’acqua (sopporta una minusvalenza), dopo soli 23 giorni del nuovo anno.

Le minusvalenze fanno ovviamente parte del gioco: il punto difficile è sempre quello di ricordarsi PERCHE’ si è presa una certa posizione.

In questo caso, c’è il rischio concreto che un gigantesco, enorme, movimento di soldi sia andato ad inseguire guadagni che, molto semplicemente, non esistono. Ma questo lo sapevamo già, e noi di Recce’d lo avevamo già scritto.

Lo scopo che vogliamo raggiungere, pubblicando questo Post, è un altro.

A molti lettori, sicuramente, sono sfuggiti i risultati trimestrali di Goldman Sachs, pubblicati proprio martedì scorso.

Sicuramente, di questi risultati trimestrali a voi nessuno ha detto nulla: non il Sole 24 Ore, non il TG Economia, non CNBC. Non ve ne ha parlato il provate banker, e neppure il wealth manager, e neppure il robo-advisor, e meno che mai il promotore finanziario.

Con voi non ne parlano per una ragione molto precisa: non vogliono che voi sappiate quello che viene descritto dal grafico qui sotto.

Mentre voi amici lettori acquistavate quote di Fondi Comuni azionari, attraverso Fideuram, Fineco, Allianz, Generali, Azimut, Mediolanum e tutta quanta la compagnia di giro, Goldman Sachs … vendeva azioni.

Nei suoi risultati trimestrali, riferiti alla parte finale del 2021, Goldman Sachs ha comunicato al Mondo che il saldo tra acquisti e vendite di azioni è stato di MENO 14 miliardi.

Goldman Sachs, nella parte finale del 2021, è stato venditore netto di azioni per 14 miliardi di dollari USA.

Pensate, quale enorme generosità: pur avendo un target per la Borsa USA a 5100 punti di S&P 500, Goldman ha scelto di privarsi di queste preziosissime azioni, e di lasciare quindi ad altri l’opportunità di diventare subito ricchi.

Vedete? Attraverso il nostro Blog noi di Recce’d troviamo anche il modo di farvi sorridere, in un freddo weekend del gennaio 2022.

Perché queste, sicuramente, sono cose che fanno ridere.