Loro sono in un angolo: e noi ci guadagnamo.

Si fa così, se si vuole investire con successo (e non giocare alla roulette del casinò): si esamina la realtà, si studiano le mosse degli altri, e su questo si fondano le proprie decisioni di investimento.

Prendiamo ad esempio le Banche Centrali: con un bombardamento quotidiano di retorica, cercano di fare vedere agli investitori ciò che non esiste nella realtà di ogni giorno.

Ma gli ultimi 20 anni di storia ci insegnano che questa loro strategia (creare un’illusione, un miraggio) fallisce sempre, e che la realtà vince ogni volta.

Ragione per la quale, un investiore che sia intelligente ed informato non deve avere timore di “andare contro le Banche Centrali”: tra le Banche Centrali e la realtà dei fatti, vince e vincerà sempre la realtà dei fatti.

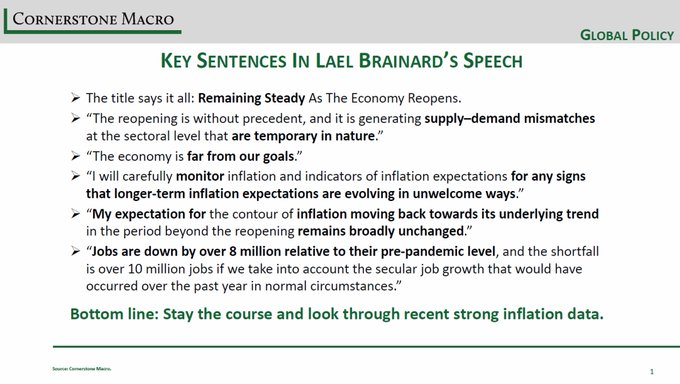

Durante la prossima settimana, in Cina e negli Stati Uniti, verranno pubblicati i nuovi dati per l’inflazione, che già il mese scorso suscitarono una grandissima attenzione tra gli operatori di mercato.

Allo scopo di analizzare i dati in uscita la settimana prossima, ed anche le successive reazioni dei mercati, vi potrò essere utile ascoltare l’opinione espressa un mese fa da Mohamed El Erian in questo video, opinione che può aiutarvi ad aprire i vostri occhi ed andare un pochino altre la retorica dominante che trovate ogni mattina sul vostro quotidiano oppure in TV al TG Economia o su CNBC.

Potrete così tentare di agire (anche se con molto ritardo) sui vostri investimenti in modo tale da posizionarvi per ciò che sta per accadere invece che ragionare sempre usando lo specchietto retrovisore.

Pensare che “quello che è salito fino a ieri” sia un buon investimento è l’errore più diffuso degli investitori finali, spinti in quella direzione dal proprio promotore finanziario, private banker, wealth manager e magari pure dal robot.

Per aiutarvi a ragionare nel vostro interesse, ed utilizzando la vostra testa, anziché farvi stordire ed imbambolare dal fiume della retorica che passa attraverso i media, vi proponiamo di ascoltare poi con attenzione anche un secondo video, ed infine di leggere un articolo del settembre 2019 (notate bene la data).

L’interesse di questo articolo che riportiamo più sotto, dal nostro punto di vista, sta in questo: alla fine del 2019, secondo El Eriano, le Banche Centrali erano già “nell’angolo”. Cosa sulla quale noi già allora, nel 2019, eravamo totalemnte d’accordo (mentre, noatte bene, noi già allora eravamo del tutto in disaccordo sulle conclusioni dell’articolo di El Erian, ed oggi è lui, e non noi, ad avere cambiato del tutto la sua idea).

Sulla base di questo spunto, è utile portare la vostra attenzione sul fatto che l’epidemia COVID, il vaccino ed il successivo Piano Biden sono stati … la manna dal cielo, per tutti i banchieri centrali: che alla fine del 2019 stavano sull’orlo del totale fallimento (delle loro politiche) e sono stati “salvati” proprio dal presentarsi di una emergenza ancora più grande di tutte le precedenti emergenze. Solo grazie a questo, questi signori hanno potuto convincere il pubblico che la ricetta salvifica consiste nel fare “ancora di più” di una politica che non ha mai funzionato.

Ricordare quei mesi del 2019, prima dei COVID, è utile per tutti gli investitori: ma in modo particolare per quegli investitori che si sono fatti ingannare dal tema “tutto tornerà come prima”. “Come prima” significa come in quel 2019, quando le Banche Centrali erano già “nell’angolo”.

Proprio come sono oggi.

Noi ed i nostri Clienti da questa situazione ricaveremo soldi guadagni per i nostri portafogli, mentre altri pagheranno per i loro errori di valutazione, per le loro mosse scondiderate, e per la loro irresponsabilità.

The European Central Bank and the Federal Reserve will be under even greater scrutiny over the next 10 days as their policy-making committees discuss recent economic developments, update their assessment of prospects and adopt whatever actions and guidance they deem necessary. The outcome will most likely satisfy those looking for the world’s two most influential central banks to further loosen monetary policy. It will most likely do little to improve what has been a steadily darkening outlook for the global economy. And it will without a doubt disappoint those, both inside and outside the central banks, who are looking for the spotlight to pivot away from monetary policy to structural reforms and, for some European countries, fiscal tools that are better suited for the for the task at hand. Indeed, it could well only intensify the spotlight on monetary policy, making even more explicit the increasingly tight corner these institutions are in.

Don’t get me wrong. Most central banks, and the many of us who still have deep respect and affection for them, would like nothing more than for them to deliver better economic outcomes or hand off efforts to bolster the global economy to others or both. The best that we can hope for, however, is that they will be able to navigate the minefield they are in without being accused of not doing enough, of causing economic harm and of contributing to undue financial volatility. Indeed, the most likely outcome is that they will be viewed as taking measures that are deemed ineffective or, even worse, counterproductive. And it’s a dilemma that is unlikely to be resolved soon.

This is an ironic situation for central banks. On paper, they have powerful tools at their disposal such as political autonomy, talented staff members and partial control of the amount and cost of money. This allows them to respond quickly, to modify the behaviors of households and businesses and to be bold when needed. But because their exceptional actions over the last decade have not been supported by proper responses from other policy-making agencies, they have instead contributed to their current dilemma. And the more alone the central banks remain in front, the happier markets and governments will be to delegate more of their responsibilities to them and the more that will be expected from them. Simply put it is becoming increasingly difficult for central banks either to move forward or to go back. It’s a dilemma that has played out particularly loudly in public over recent weeks.

Consider the Fed, whose policy complexities, while significant, pale in comparison to those of the ECB. On the one side, President Donald Trump has repeatedly attacked the Fed for not doing enough to support his growth agenda while on the other, Bill Dudley, the former president of the New York Fed, the most powerful of the system’s regional banks, has criticized it for doing too much. Diametrically opposing views have also been publicized from inside the Fed, with some Federal Open Market Committee members arguing there is no need for an interest rate cut this month and others advocating a 50 basis point reduction. Which takes us to the ECB. Unlike the Fed, it’s confronted by unambiguous evidence of rapidly declining economic momentum.

As such, it is under market pressure to cut interest rates further into negative territory this month and to resume large-scale asset purchases in the next few weeks. With investors having already priced in such steps, failure to follow through would most likely cause financial volatility that risks undermining an already fragile regional economy. Yet few expect such actions to materially improve the euro zone’s economic prospects for a simple reason: A further loosening of financial conditions does nothing to help eliminate the structural and cyclical impediments to growth.

Even worse for the ECB is a slowly spreading view that warns of the outright costs of further monetary policy stimulus. The crux is that the persistence of negative interest rates eats away at the integrity of a well-functioning market-based economy by constraining bank credit, encouraging irresponsible risk taking by non-banks, discouraging the provision of financial protection products that are an important part of a household’s financial security and causing misallocation of resources.

All of this puts the ECB in a bind, and not just for its meeting later this month. It can either risk financial and economic dislocations from disappointing investors that are hooked on ample and predictable central bank liquidity or deliver on market expectations only to risk doing more harm than good to the economy. The good news is there is a way out of the mess. The bad news is that it requires political will and courage at the national, regional and multilateral levels that so far has been elusive. Absent a significant fiscal commitment from governments and other policy makers, the central banks’ dilemma will only become more acute.