Oggi giorno della Pasqua 2021 Recce’d pubblica cinque nuovi Post. Come sapete siamo preparando un nuovo Longform’d dedicato al tema dei tassi di interesse, dei rendimenti delle obbligazioni, e della Federal Reserve: vsarà questo il tema centrale del secondo semestre 2021 Non sentiamo l’urgenza di scriverne oggi per ila ragione che ne scrivemmo già quattrodici giorni fa, e che ne abbiamo scritto anticipando i fatti di queste settimane fino dallo scorso mese di agosto 2020.. Per questo siamo tranquilli: i nostri lettori hanno già oggi le idee chiarissime su ciò che sta per accedere. Ai nostri lettori, insieme con i nostri Clienti, rivolgiamo un Augurio per le Festività della Pasqua e per tutto il resto del 2021.

La sorpresa nell’uovo di pasqua 2021 si chiama Archegos.

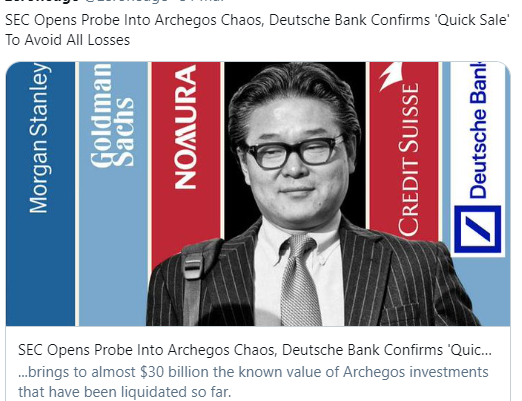

Recce’d non sa che cosa significa Archegos, né ci interessa. Ne scriviamo nel Blog perché ne ha scritto la stampa nazionale, a partire dal Corriere della Sera. ne ha sicuramente scritto anche PLUS del Sole 24 ore ieri, sabato 3 aprile, ma noi non abbiamo fatto in tempo a leggere PLUS. Ne scriverà comunque di nuovo il Corriere della Sera, nel supplemento Economia, dopodomani martedì 6 aprile, e potrebbe esservi utile leggere che cosa ci sarà scritto.

Se per caso poi non ci capite nulla, non preoccupatevi: non ci capiscono nulla neppure i giornalisti, almeno se stiamo al titolo del Corriere della Sera letto nella prima immagine del nostro Post.

Detto questo, sarebbe invece importante, per voi lettori del Blog, capirne qualche cosa: la vicenda Archegos non è, per dire la verità, nulla di nuovo, ed al contrario fa pure un po’ di tristezza rileggere sempre le medesime cose. Al tempo stesso però, è una vicenda utile, per trasformare in fatti e dati concreti i numerosi avvertimenti ed ammonimenti che avete letto, in numerose sedi (ed anche qui in Recce’d) negli ultimi 12 mesi.

Tra questi avvertimenti, eccone qui di seguito uno recentissimo, che arriva da una persona che … di mercati qualche cosa conosce e qualche cosa capisce.

Come dicevamo poche righe sopra, è un poco triste e un poco malinconico leggere e rileggere sempre delle medesime situazioni, a distanza di ormai 21 anni dall’anno 2000 e di 14 anni dall’anno 2007.

Mette tristezza anche rileggere le medesime frasi dalle solite Autorità, quelle che dopo il 2000 ed il 2007 avevano giurato sulla Bibbia che situazioni come queste non avrebbero potuto ripetersi. mai più.

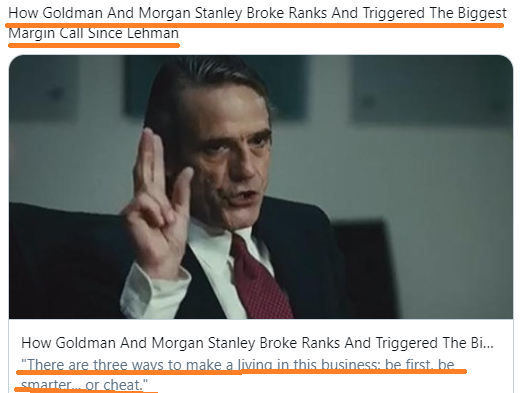

Ovviamente tutte le grandi ed “autorevoli” banche globali di investimento (quelle che “ci dicono in anticipo” dove sarà la S&P 500 a fine 2021) erano tutte presenti. tutte davano soldi a questo qui. Non solo Morgan Stanley e Goldman Sachs, ma pure Credit Suisse e Deutsche Bank.

Fatevi una domanda: che bisogno hanno Credit Suisse, oppure Goldman Sachs, di fare affari con questi tizio? Seconda domanda: non sarete per caso Clienti, direttamente oppure indirettamente, di queste cosiddette “grandi banche internazionali”?

La vicenda Archegos non è di grandissime dimensioni, e potrebbe essere messa da parte come “un fatto di folklore”, un elemento marginale del quadro.

Se non fosse che mette direttamente in discussione il ruolo delle Autorità: quelle che, ogni giorno, utilizzano i mezzi di informazione per ripetere al pubblico degli investitori retail che “tutto va bene, tutto va nel migliore dei modi, e sui mercati tutto si svolge nel modo più regolare e tranquillo”.

Alcuni commentatori, noti ed autorevoli, hanno segnalato, ancora una volta, che c’è il rischio di una pandemia finanziaria: che fino ad oggi si è mossa in modo lento, come il COVID 19 nella parte finale del 2019.

Non avendo noi né il tempo né l’intenzione di trattare in questo Blog, in modo approfondito, la vicenda Archegos (cosa che viene riservata ai nostri Clienti) vogliamo comunque fornire ai lettori, come sempre facciamo, un supporto gratuito, nella forma di un articolo che abbiamo selezionato per voi dal Financial Times, dal a nostro giudizio si possono ricavare numerosi, ed importanti, spunti per approfondire questo argomento. A partire dal parallelo tra Archegos e LTCM nel 1998.

Il tutto è gratis, naturalmente. Come una sorpresa trovata nell’uovo di Pasqua.

It is still unclear exactly where Archegos Capital fits into the annals of spectacular hedge fund blow-ups. But the early signs are that it will probably prove the biggest since Long-Term Capital Management’s collapse in 1998. The saga erupted into the open last Friday, when Goldman Sachs and Morgan Stanley broke cover and started dumping multibillion-dollar positions in US and Chinese stocks. They did it on behalf of an unnamed investment fund that had failed a “margin call” — essentially a demand to put up more collateral against its trades. That sparked an epic whodunnit across markets, with Archegos — an obscure investment group run by Bill Hwang, a former Tiger Management hedge fund manager with a chequered past, quickly identified as the primary party involved. By Monday, Credit Suisse and Nomura were admitting that they would probably lose billions of dollars in the fallout. At this early stage, there are still far more questions than answers. Here are some of the more pressing ones.

First and foremost: What on earth were some of the world’s biggest investment banks thinking when they enabled an opaque family office whose founder had a history of regulatory issues to rack up multibillion dollars worth of leverage? Hwang paid $44m in fines to settle US illegal trading charges in 2012, and in 2014 he was banned from trading in Hong Kong. True, Archegos’ status as a family office means that it was exempt from a lot of the standard regulatory disclosures demanded of hedge funds.

But banks’ prime brokerage desks — which service hedge funds with research, trade structuring and leverage — appear to have failed basic “know your customer” processes. AEach bank may have felt comfortable with their exposure to Archegos, assuming they could always ditch its positions to cover themselves. But they failed to appreciate that if everyone has to dump tens of billions of dollars worth of equities, the collateral they may have embedded in their contracts is going to be wholly inadequate. In LTCM’s infamous blow-up in 1998, the fund adeptly took advantage of Wall Street’s hunger for fees to play banks up against each other and get access to hefty leverage from each of them — with each often unaware of their rivals’ true exposure.

But at least LTCM was at the time the biggest hedge fund in the world, founded by storied Salomon Brothers traders and advised by Nobel laureates. Aside from the under-appreciated size of Archegos — and the fat fees it probably paid to prime brokers — the fund and Hwang were essentially non-entities on Wall Street. Which leads us to another question: What is Archegos Capital exactly? The size and leverage of its positions would be extreme even for one of the more aggressive members of the hedge fund industry, let alone a family office.

In truth, it seems more like a Reddit day trader got access to a Goldman Sachs credit card and went bananas. Prime brokers have estimated that it managed about $10bn of capital before this debacle erupted, which is a lot for the family office which was hardly a hedge fund titan. Historically, family offices have not had to register with the Securities and Exchange Commission because of an exemption for firms with 15 clients or fewer. The Dodd-Frank Act that tightened regulations in the wake of the 2008 financial crisis removed this exemption to shed more light on the hedge fund industry.

However, the SEC has let family offices decide for themselves whether they should be registered and file regular reports. A search for Archegos on the SEC’s “Edgar” reporting system yields pretty much nothing — itself eye-catching. Its use of financial derivatives known as swaps to build positions might have allowed it to circumvent reporting requirements on big stakes. Finally, but most importantly: Can the Archegos blow-up trigger a wider financial conflagration, as LTCM did two decades ago? Luckily, the answer is probably no — with some caveats. LTCM was far bigger, more woven into the fabric of several systemically important markets.

The Archegos losses will be humiliating to many banks, and in some cases ruin their financial year, but they are much better capitalised since 2008. That said, there is a danger that a debacle of this magnitude encourages the entire investment banking industry to scale back how much leverage they offer their hedge fund clients. If so, then the forced liquidation of an isolated, gung-ho investment group could become a snowball that triggers a broader hedge fund deleveraging. For now, markets are taking the debacle in their stride, but that could still change.