Oggi Recce’d pubblica tre nuovi Post. Il lancio della nuova impostazione di questo Blog (a temi, e con un nuovo layout) è stato rinviato al secondo trimestre 2021 in ragione della rapidissima evoluzione della situazione dei mercati finanziari nel mese di gennaio. Per noi di Recce’d, sono sempre i mercati a dettare i tempi. In aggiunta, oggi le occasioni per gli investitori sono le più grandi di una generazione. e noi di certo non vogliamo perderle di vista. Stiamo preparando un nuovo Longform’d dedicato al tema dei tassi di interesse, dei rendimenti delle obbligazioni, e della Federal Reserve: verrà pubblicato … quando sarà stato completato. Non sentiamo l’urgenza di scriverne oggi (anche se si tratta del “tema del giorno”) per il fatto che ne scrivemmo già sette giorni fa, e che ne abbiamo scritto anticipando i fatti di queste settimane fino dallo scorso mese di agosto 2020.. Per questo siamo tranquilli: i nostri lettori hanno già oggi le idee chiarissime su ciò che sta per accedere.

Molti tra i nostri lettori ricorderanno, nella casa dei nonni, l’oggetto che vedete qui sopra nella fotografia: una macchina per cucire marca Singer, con la base in ghisa, efficiente, solida e anche bella.

Oggi, l’evoluzione delle macchine per cucire ha fatto dei prodotti Singer ciò che vedete nella foto qui sotto: oggetti più colorati, più leggeri, più moderni. Del tutto diversi.

Per chi come noi si occupa di investimenti, di mercati finanziari e di portafogli titoli, il nome Singer richiama alla memoria anche una persona che nulla ha a che vedere con il mondo delle macchine da cucire.

Singer è il nome di uno dei professionisti che hanno cavalcato con maggiore successo l’onda montante dei Fondi hedge, negli anni Ottanta e Novanta: in quel favorevole contesto, Singer ha saputo produrre sia ottimi risultati per i propri Clienti sia una crescita notevolissima del proprio business.

In Italia, è conosciuto anche dal pubblico degli sportivi, in quanto è (sulla base delle notizie che abbiamo disponibili a mezzo stampa) il proprietario della squadra di calcio del Milan.

Noi seguiamo in modo regolare sia l’attività sia le dichiarazioni di questa, ed altre figure che sono di riferimento nel mondo della gestione professionale del portafoglio.

Bloomberg ha dato notizia, la settimana scorsa, della più recente Lettera al Cliente scritta proprio da Singer. Ci siamo ritrovati, senza particolare difficoltà nella maggior parte delle valutazioni e delle affermazioni contenute dalla Lettera.

Riteniamo utile riproporre qui di seguito, per intero, il testo dell’articolo di Bloomberg: in questo modo, offriamo al lettore l’accesso ai pensieri di una persona di grande esperienza e di grande senso pratico, che offre un punto di vista alternativo rispetto a quello che viene offerto e diffuso dai media, dalle Reti di promotori finanziari e private bankers, e soprattutto da quello che leggete sul vostro smartphone oppure tablet se frequentate i siti Web, le chat, e social come Twitter e Facebook.

E così risolviamo, attraverso una voce autorevole, anche il tema del “punto di mercato settimanale”: che è proprio quello che leggete qui sotto.

To crypto true-believers, meme traders, and Elon Musk fans, hedge fund titan Paul Singer can’t wait to say, “I told you so.”

Offering a curmudgeonly riposte to today’s raucous financial markets, the 76-year-old billionaire said in a letter to clients of his $42 billion Elliott Management Corp. that a “flamboyant line-up” of excesses will come back to haunt investors. To Singer, who has long warned of an ugly end to the Federal Reserve’s easy-money policies, it’s all just a bit too much.

“We believe that hindsight will show the champion of head-smacking craziness in the American stock market to be the period playing out right now,” Singer wrote in the Jan. 28 letter.

In his view, the Fed’s current iteration of quantitative easing paired with trillions of dollars of stimulus to counter the pandemic are setting things up for a fall. Rampant inflation will shock policy makers, stock pickers and bond investors, alike.

“‘Trouble ahead’ is signaled by a rare combination of low-quality securities, staggering valuation metrics, overleveraged capital structures, a scarcity of honest profits, a desperate dearth of understanding evinced by the most active traders, and economic macro prospects that are not as thrilling as the mobs braying ‘Buy! Buy!’ seem to think,” he wrote.

Markets have begun to show cracks in recent days. Benchmark 10-year Treasury yields catapulted to their highest in more than a year, equities tumbled, and traders yanked forward their opinion of how soon the Fed will tighten monetary policy.

While pledging to stick to the basics at his multistrategy operation -- which has lost money in just two years since its 1977 inception -- Singer exuded frustration at what he sees as the hysteria driving everything from Bitcoin to government debt -- a “return-free risk,” as his letter put it.

Elliott made money every month in 2020, even in the March rout, gaining 12.7% for the year, thanks to “a combination of portfolio-protection trades related to interest rates and gold, together with our core activities” including distressed debt, equity activism, and private equity.

The firm has registered annualized gains of about 13% in its 44 years, beating the S&P 500 Index.

For a “reality check” on U.S. stocks, he pointed to Musk’s Tesla Inc., which trades at about 1,000 times earnings while “every other major carmaker in the world is rolling out electric vehicles in the near future.” Addressing its shareholders, “good luck ‘you few, you happy few, you band of brothers’ and sisters,” he wrote.

But nothing has exercised the Republican donor like the boom in cryptocurrencies, which he has long called a fraud. Bitcoin has soared almost 70% this year alone and reached a record $57,350 on Feb. 21. Watching the digital currency rocket on the back of stimulus measures had the fund manager grasping for coping mechanisms.

“Pulling out your hair is an option, though only if you have hair to spare,” the mostly bald Singer wrote. “Hiding under the bed to avoid people who gloat about being long Bitcoin can get…tiring. Deep breathing exercises can work, but only for short periods. We continue to press on for the day when we can say, ‘We told you so.’”

And even as the world begins to recover from the pandemic, Singer urged keeping expectations in check. Certain industries and activities, like commercial real estate, movie theaters, retail, restaurants and business travel, will continue to be significantly challenged -- in some cases permanently, he said.

In the meantime, he wrote, the recovery will be stymied by virus variants and policies “that sometimes seem governed by short-term political pressures rather than what is best for society, short and long term.”

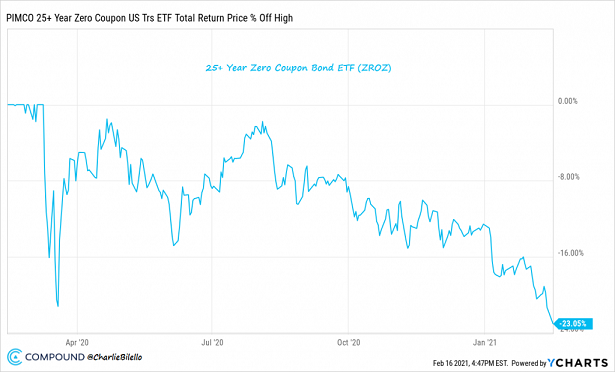

Per completezza di informazione, vi potrà essere utile rileggere ciò che diceva Singer dei Titoli di Stato USA, il giorno 22 gennaio scorso (ben prima che esplodesse la “crisi delle obbligazioni” di cui oggi leggete sul PLUS del Sole 24 Ore oppure sul Corriere Economia oppure ascoltate alla CNBC).

Ma ormai avrete tutti compreso, leggendo il precedente articolo, che il problema che tutti noi investitori oggi dobbiamo affrontare, e risolvere per il meglio, va ben al di là delle obbligazioni.

Billionaire Paul Singer has a warning for his fellow investors: 1970s-style inflation can happen again, and almost nobody is ready for it.

The hedge fund manager -- a frequent critic of U.S. monetary policy -- said in an interview on Grant Williams’s podcast that the combination of “trillions and trillions” of dollars in Covid-19 relief spending, wage pressures and rock-bottom interest rates has the potential to shock markets. The interview was taped last week and published Friday.

“There’s a really good chance of a tremendous surprise, and a surprise in the relatively near future,” said Singer, speaking on the likelihood of consumer prices spiking higher. “Bonds could have a very significant and abrupt and intense price readjustment.”

Bond-market indicators of future inflation have risen sharply over recent months, with 10-year breakeven rates -- derived from the gap between yields on inflation-linked and ordinary Treasuries -- climbing above 2% to the highest since 2018. That’s up from a low of 0.47% last year at the onset of the pandemic.

Expansionary fiscal policy is helping to drive the change in outlook, even as the Federal Reserve, which holds a meeting next week, has struggled to gin up much inflation in the past decade with its own tools. It’s been promising not to apply the brakes anytime soon –- and urging politicians to hit the accelerator with more pandemic stimulus. President Joe Biden’s new administration is poised to oblige, asking Congress for another $1.9 trillion.

Singer, whose Elliott Management Corp. has one of the best track records in the hedge fund industry, said that holding longer-term bonds is “senseless” at current yields.

“No institution can meet their goals by owning those bonds. They’re no longer a hedge against equity portfolios,” he said. “When you buy something with no yield, where you can only make money if the yield goes from zero to -5 or -10, you’re engaged in speculation, you’re not engaged in investing.”

Along with inflation expectations bubbling higher, long-term government bond yields have surged, with the 10-year Treasury yield hovering near 1.09%, up 18 basis points just this year. The 30-year yield is up about 20 basis points to 1.85%.

“I’m not talking about to 15%, but a price readjustment to yields of three or four for the 30-year or the 10-year in America would cause quite a ruckus,” he said.

Since opening in 1977, Elliott -- which invests across numerous strategies -- has posted just two losing years and annualized gains of about 13%. The fund gained 12.7% in 2020, beating industry peers.

Singer added that the worst trade he’s ever put on was in 2008, buying Japanese inflation-linked bonds against non-inflation linked bonds. He put the trade on at an implied deflation rate of 2.5% per year.

At the bottom, after Singer had “lost more money than I thought I could possibly lose in any trade,” the notes had an implied deflation rate of 4.5%. The trade eventually swung back, he said.