Abbiamo analizzato insieme ai Clienti, la scorsa settimana in The Morning Brief, i primi Rapporti sul 2020 delle grandi banche di investimento internazionali.

Lo abbiamo fatto, e continueremo a farlo anche la settimana prossima, perché vogliamo esporre in modo chiaro al Cliente i temi sui quali si concentra, in questa parte finale del 2019, l’attenzione degli operatori di mercato.

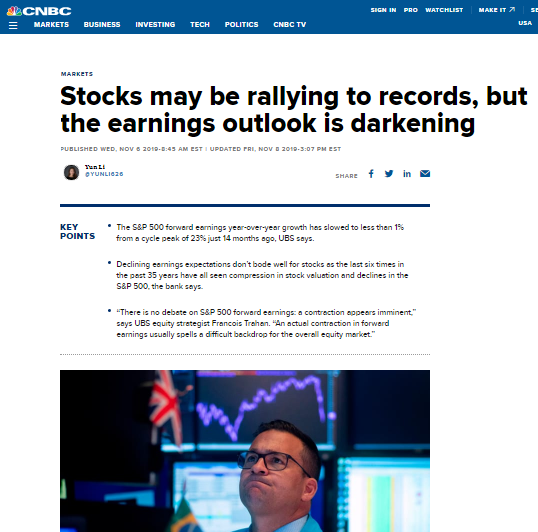

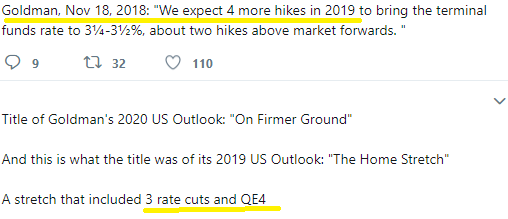

Per chiarire: NON facciamo questo lavoro per farci guidare dalle previsioni delle banche globali di investimento. Sono quasi sempre sbagliate. Ad esempio, nessuna tra le grandi banche di investimento aveva previsto a gennaio un rialzo così ampio come poi è stato dell’indice S&P 500. Tutte le banche di investimento erano MENO ottimiste, a gennaio.

Detto questo, resta a nostro giudizio utile essere informati dei temi di sui si discute, degli scenari che si stanno formano (e proponendo ai Clienti) ed anche delle previsioni che circolano sui mercati.

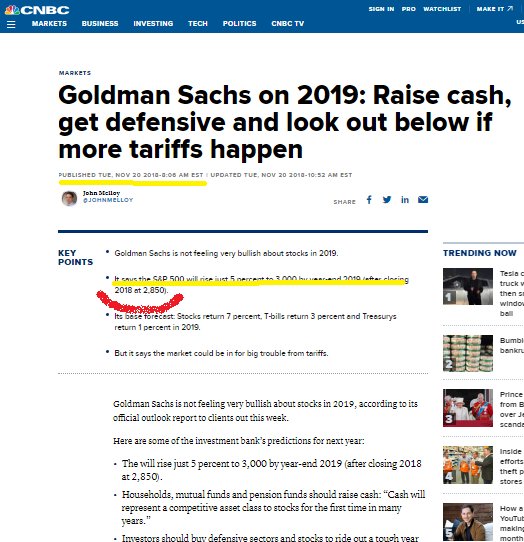

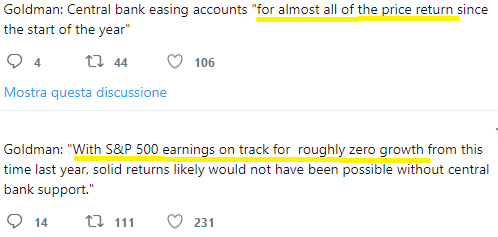

Ci ha colpito, in particolare, la previsione di Goldman Sachs proprio per l’indice S&P 500, che vi riportiamo qui sotto con un grafico. Inutile ripetere che l’indice S&P 500, negli ultimi anni, è stato il solo indice da seguire, il solo capace di dare una direzione a tutte le Borse di Occidente.

Ci colpisce l’asimmetria di questa previsione di Goldman Sachs: si mettono a confronto un potenziale guadagno di 250 punti (il 7,5% circa alla chiusura di venerdì) ed una perdita di 550 punti (il 25% circa).

Ci colpisce perché una previsione di questo tipo (se fosse affidabile: a nostro parere NON lo è) è un cattivo argomento commerciale. Chi mai investirebbe su un bene che ha uno spazio di ribasso TRIPLO rispetto a quella di rialzo? Soltanto un … kamikaze.

Eppure … ci investono ancora anche in questi giorni, osserverà qualche lettore.

Ed è vero. Ma è possibile che questi “investitori dell’ultima ora” siano stati male informati, abbiano fatto male i loro calcoli, oppure ancora è possibile che si ritengano capaci di “scendere un attimo prima” dal treno in corsa.

In tutti e tre i casi, si tratterebbe di una scelta suicida.

Per chiarezza, in conclusione ripetiamo che Recce’d per le sue scelte di portafoglio NON fa e NON farà uso di queste indicazioni: sbagliate nelle premesse, e quasi sempre sbagliate nell’esito. La realtà, come voi stessi avete visto sui vostri portafogli titoli solo 12 mesi fa, è molto più imprevedibile nei suoi cambiamenti, e i mercati sono molto più rapidi e violenti nei loro movimenti.