I nostri contatti, e confronti, con i gestori di Londra e Parigi, di New York e Tokyo, sono quotidiani. Ogni mattina, riceviamo e leggiamo note e analisi da Società ed analisti sparsi per l’intero Pianeta. E poi c’è naturalmente la stampa (quella internazionale).

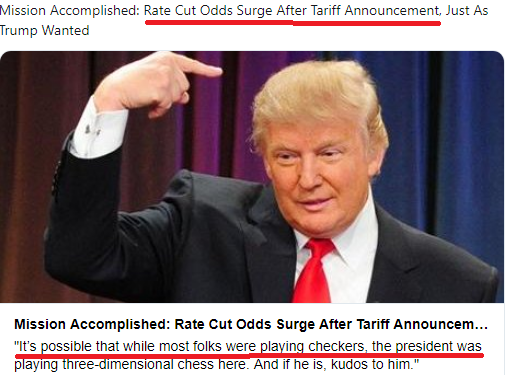

Il tema forte di questi giorni è quello che associa la guerra sulle tariffe tra USA e Cina e le scelte di politica monetaria della Federal Reserve. Ne scrivono tutti, ed ognuno ha un’idea diversa.

E quindi noi leggiamo, e teniamo nella giusta considerazione, le opinioni di chi ritiene che la Federal Reserve sia in una trappola, che abbia ceduto alle pressioni di Trump, oppure al contrario che invece abbia sbagliato nel 2019, e che oggi dovrebbe procedere con più di un taglio dei tassi ufficiali di interesse.

Il dibattito è vivace, e merita attenzione. Noi, però, non ne scriviamo, non ne scriveremo, non partecipiamo. E in questo Post spieghiamo perché.

Scrivere della Federal Reserve, diciamolo, è facile: è un tema chic, un tema “alto”, si possono spendere paroloni, disegnare scenari sulle nuvole, dire tutto ed il contrario di tutto. Un po’ come per la politica, tutti ne possono parlare, più spesso a sproposito.

Oggi, però, non c’è nulla da dire: mesi fa, quando Recce’d scriveva di Fed ogni settimana, sia per i Clienti sia in pubblico nel Blog o su SoldiOnline.it, allora c’erano molte cose rilevanti da portare all’attenzione dei lettori.

Oggi, tutto il dibattito in corso, e tutte le cose che leggiamo, servono a poco o nulla: e spieghiamo il perché.

Powell non è libero di decidere. E lo stesso Trump non è libero di decidere. Le loro precedenti scelte oggi li obbligano ad agire come stanno facendo. Che potrebbero fare, d’altro?

Trump ha promesso la luna, ha promesso di tutto e di più, scommettendo sul boom economico. Ma il boom economico non c’è, e le Elezioni sono già in corso. Che cosa deve fare, poverino, se non attaccare la Cina e spingere sulla Fed?

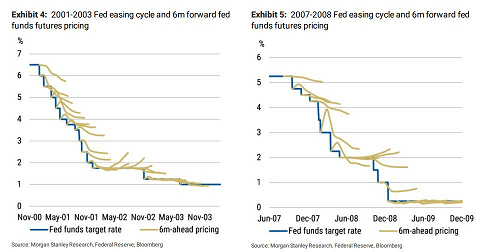

E Powell, poveretto? Si è spinto da solo in questo angolo, come potrebbe uscirne? La Federal Reserve, oggi, non è più (questo è evidente) la medesima Istituzione di qualche anno fa, si è consegnata armi e bagagli ai mercati finanziari con la sua insistita politica di QE, ed oggi la Fed non può fare altro che prendere l’imbeccata dall’indice S&P 500. Oggi la Fed angosce sulla base di un copione che scrivono gli altri, ed ha per questo perso il suo potere sui mercati: andate a rivedere che cosa è successo sui mercati sopo la più recente decisione sui tassi, e trovate una conferma concreta.

La più recente sorpresa, dalla Fed, è arrivata a gennaio: potrebbe (e non stanno esagerando) essere anche l’ultima della sua intera storia.

Vittime delle loro stesse scelte, sia Powell sia Trump oggi hanno limitatissimi margini di manovra.

La lezione è molto utile, anche per tutti gli investitori che seguono il Blog. Le vostre scelte di oggi vi impegnano per i prossimi 6,12, 18 mesi. Tra 6, 12, 18 mesi non sarete liberi di fare “qualsiasi cosa”: le vostre scelte di allora saranno (drammaticamente) limitate da ciò che scegliete di fare oggi.