Osservando i mercati nelle ultime settimane, spesso ci siamo domandati: “Ma è possibile che ci credono ancora?

Possibile che nel 2019, a dieci anni dalla Grande Crisi Finanziaria, ci sia ancora una massa, o meglio un gregge, di investitori disposto a credere? A credere che davvero, se le Banche Centrali immettono liquidità, poi l’economia reale andrà meglio, si riprenderà, e camminerà con le sue sole gambe, e finirà il “decennio di emergenza”?

Naturalmente no: nessuno ci crede più. Chi può credere che “un’economia forte” (parole della Federal Reserve” non regge un costo del denaro al 2,4% con l’inflazione al 2,1%? Che senso hanno queste affermazioni? Neppure uno studente delle scuole medie può sentire certe assurdità.

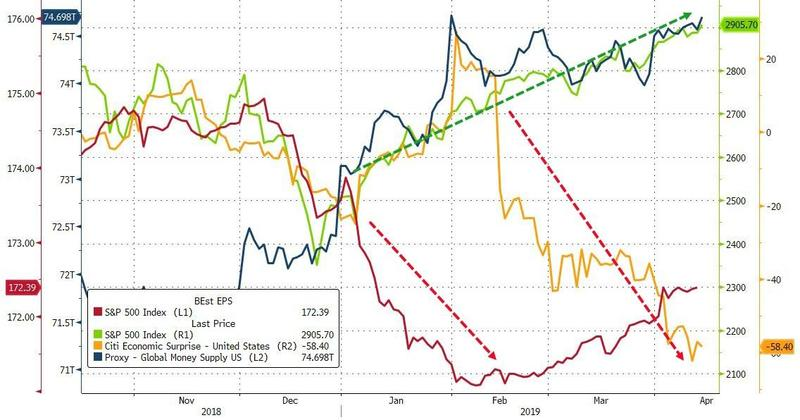

Domanda inevitabile: ma allora perché le Borse salgono e pure le obbligazioni salgono (di prezzo)?

Risposta: le prospettive, il futuro, e l’economia reale c’entrano poco. O nulla.

In quelle fasi, immediatamente successive ad un “annuncio” di politica monetaria più espansiva ed accomodante, chi compera sui mercati lo fa solo per una ragione, ovvero perché crede di avere sotto di sé una rete protettiva.

Del tipo “se le cose andassero male, LORO compreranno”.

A questi operatori, importa NULLA di capire dove sta andando l’economia: “tanto, io avrò già venduto”.

Conclusione: quelli furbi, fanno come hanno fatto loro. E comprano sull’onda dell’euforia.

La nostra conclusione: investire NON è un mestiere per i furbi. Perché chi è furbo oggi, poi domani pagherà il prezzo della sua … furbizia. Oggi forse vende prima di tutti, ma domani non gli riuscirà, e pagherà con tutti gli interessi. Ci sono 200 anni di storia, che lo dimostrano.

Investire, gestire un portafoglio, è una cosa del tutto diversa. Investire è ricordarsi sempre che i prezzi sui mercati finanziari NON sono soltanto numeri. O meglio: sono numeri, ma vogliono rappresentare una realtà. Una realtà vera e tangibile. Quando la realtà viene a mancare, i numeri svaniscono, e i furbi restano soli con la loro furbizia.