Recce’d e i suoi Clienti guardano al 2019 senza particolari preoccupazioni, diciamo un livello normale di preoccupazione, sicuramente di molto inferiore a quello che oggi colpisce sia gli investitori finali sia le Reti di vendita e le banche globali di investimento.

Per questa ragione, oggi abbiamo scelto di dedicare una serie di Post agli incubi. Degli altri.

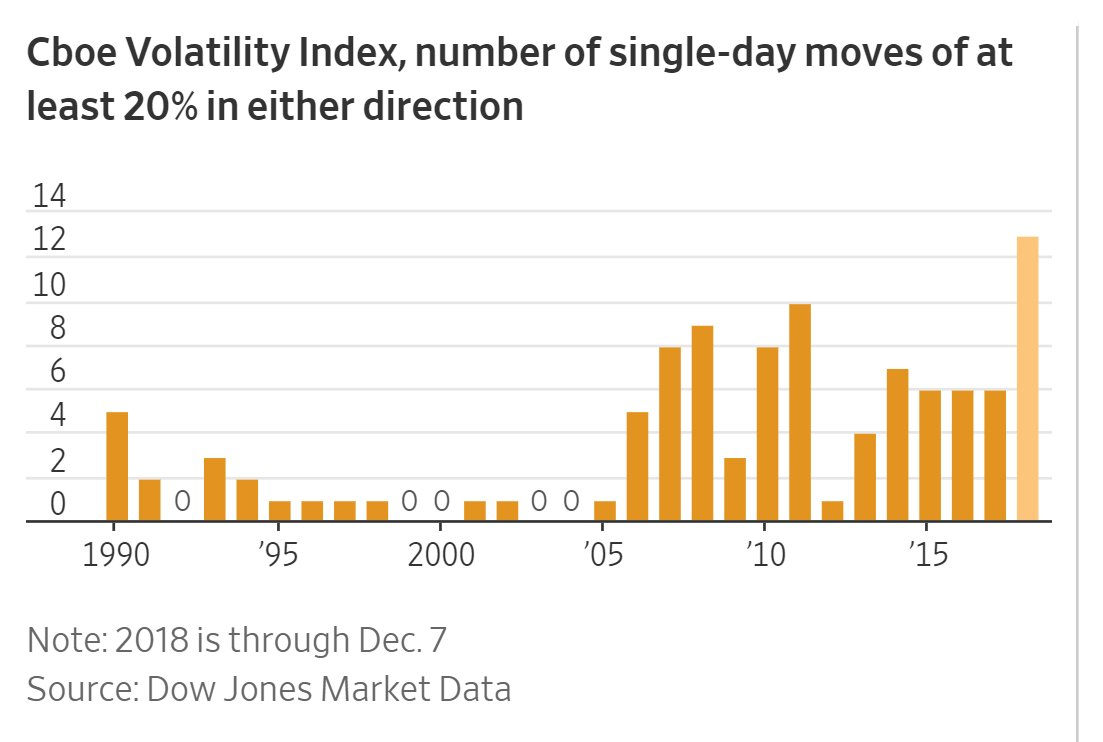

Oggi ad esempio per gli investitori la Borsa di New York è diventata un incubo. Perché è incomprensibile: quali fattori ne guidano i ribassi ed i rialzi? Nessuno lo sa più dire.

Il grafico qui sotto ci serve per ricordare, a chi ci legge, i due più recenti rialzi della Borsa di New York:

il primo, dopo il discorso di Powell il 28 novembre scorso, quando si scrisse e fu detto che era ritornata la Fed Put, ovvero che la Fed avrebbe cambiato idea sui tassi ufficiali di interesse a causa dei ribassi di Borsa

e il successivo, dopo la cena tra Xi e Trump, quando fu annunciata la Tregua tra Cina ed USA

Come noi avevamo anticipato ai Clienti, attraverso The Morning Brief, in entrambi i casi si trattava di .. bufale, e come ci racconta il grafico qui sotto soltanto pochi giorni dopo i due effetti erano già scomparsi. Venerdì 14 dicembre, poi, la Borsa di New York ha chiuso a 2600 punti di indice S&P 500.

Ora, resta il solo indice Nasdaq in positivo per il 2018: allo stesso tempo, il grafico che segue ci ricorda che per l’indice Nasdaq questo 2018 è l’anno peggiore dal 2009.

La settimana appena conclusa ci ha dimostrato, ancora una volta, il cambiamento di umore sui mercati: a New York, la Borsa viene venduta dopo ogni rialzo, anche molto piccolo, come vedete sotto nel grafico (“sell the rip”).

Il pubblico degli investitori dimostra nel modo più concreto questo cambiamento di umore, con deflussi dai Fondi Comuni che hanno appena toccato livelli da record, come vedete sotto nel grafico.

Questa frenesia degli investitori è spiegata facilmente: come fai oggi a vendere al Cliente la storia di una economia che rallenta, se solo 12 mesi prima veniva dato per certo un boom economico con la crescita del PIL al 4% e gli utili che crescono del 20%?

Se anche fosse vero (e noi crediamo che NON sia vero) che gli investitori finali sono tutti “poveretti che non capiscono nulla di mercati”, come spesso si ascolta dai personaggi che lavorano e gestiscono le Reti di vendita dei Fondi Comuni e le banche di investimento internazionali, anche un “poveretto” si rende conto che qualcosa non va, se il venditore è costretto a … rivoltare la frittata in soli 12 mesi.

Tornando al mercato, vi ricordiamo ancora una volta che oggi il mercato è quello che vedete negli ultimi due grafici: abbiamo preso ad esempio qui il titolo Apple (nel grafico qui sopra), quello a maggiore capitalizzazione al Mondo fino a qualche mese fa, che ha appena perso un terzo del proprio valore nello spazio di settimane. E non sarà il solo caso.

Vi ricordiamo ancora che il Bitcoin (nella immagine sotto) è uno splendido esempio della frenesia collettiva che spesso colpisce il “gregge degli investitori”, e che questa valutazione può essere estesa, nell’attuale contesto di mercato, anche ad altre categorie di asset finanziari.