Da sempre Recce’d suggerisce ai suoi lettori (e mette in pratica per i suoi Clienti) strategie di investimento che servono ad evitare le trappole dei media.

In questo particolare momento, l’attualità offre un esempio concreto.

Nel weekend del 27 e 28 ottobre 2018, tutta la stampa italiana porta ancora in prima pagina la questione della Legge Finanziaria in Italia. Mentre non c’è una sola riga, in prima pagina, sul momento dei mercati finanziari nel Mondo.

Un gravissimo errore. Tenere lo sguardo sulla “questione 400” per lo spread Italia-Germania vuol dire non comprendere che tutto quel discorso (lo spread, il deficit, Standard and Poor’s) diventerebbe di nessuna importanza se si aprisse una fase di crisi finanziaria globale che si porta dietro un rallentamento marcato della crescita economica.

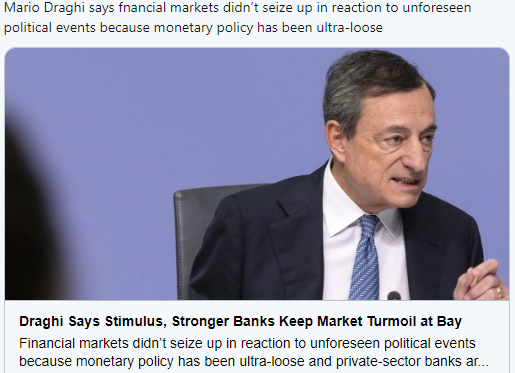

Dovrebbe invece risultare chiaro a tutti che le recenti parole di Draghi vanno inquadrate nel quadro complessivo: ovvero, nella lunga serie di obblighi a cui la BCE deve sottostare, in un contesto di crescita in calo, euro più debole, settore bancario in difficoltà (in tutta Europa) e tensioni politiche crescenti (in tutta Europa).

Alla luce di fatti come questi, il dibattito tra M5S e Lega sull’atteggiamento della BCE non può che essere definito strumentale: e lo sanno gli stessi protagonisti, il cui scopo dichiarato, ovviamente, non è quello di ottenere da BCE ciò che la BCE non potrà dare, bensì quello di aumentare il peso politico in Eurozona, dove la BCE oggi è meno popolare delle forze politiche cosiddette “populiste”.