Per le ragioni che abbiamo dettagliato nei tre Post precedenti, giudichiamo inutile ed anche fuorviante la maggior parte di ciò che è stato scritto e detto in occasione della ricorrenza dei 10 anni dal fallimento di Lehman Brothers.

Non solo nessuno ci ha (ancora!) capito nulla: ci tocca pure di ascoltare e leggere analisi semplicistiche e tranquillizzanti, quasi come se si trattasse di una piccola indigestione che è stata curata con un pizzico di bicarbonato.

Al contrario, quella storia, della quale Lehman Brother è solo una piccolissima parte (al limite dell’insignificante: nessuno che faccia lo sforzo di ricordare che Bear Sterns era saltata solo pochissimo tempo prima) di una vicenda che 1) è tutt’ora in corso e che 2) ha prodotto soltanto in una piccola parte le sue conseguenze, la cui maggior parte la dovrete e la dovremo vedere, ed affrontare, di qui a non molto tempo.

Non si tratta di una nostra previsione: Recce’d qui si riferisce a dati di fatto.

I mercati finanziari, nel 2018, fanno finta di non vedere (compiacenza) quali saranno le implicazioni, inevitabili, della Crisi degli Emergenti, che è in pieno svolgimento: la settimana scorsa, le Borse Emergenti, tutte insieme, hanno fatto registrare qualche cosa che non si vedeva dal 2002 (sedici anni! lo leggete sotto nel grafico)) mentre in Turchia i tassi di interesse a una settimana sono stati portati al 26%.

I mercati finanziari fanno finta (perché ben imbeccati a stare fermi) ma sarà impossibile evitare una reazione, ora che sarà necessario ritoccare, al ribasso, le stime per la crescita economica globale.

I mercati finanziari oggi hanno il medesimo atteggiamento quando si parla di Italia: “tutto è sotto controllo”. Ma, come ci ricordano le cifre dell’immagine sotto, non è per nulla vero: e non ci sembra che il Governo italiano in carica sia così disponibile ai passi indietro richiesti (al di là delle dichiarazioni formali). Potrebbe, al contrario, essere cercato proprio un momento di scontro.

Anche in questo caso, i mercati finanziari possono pure fingere di non vedere: ma saranno costretti a vedere, ora che sarà necessario ritoccare al ribasso le stime di crescita economica. E, notate bene, nel caso dell’Eurozona si è già cominciato: lo ha fatto proprio Draghi, 48 ore fa.

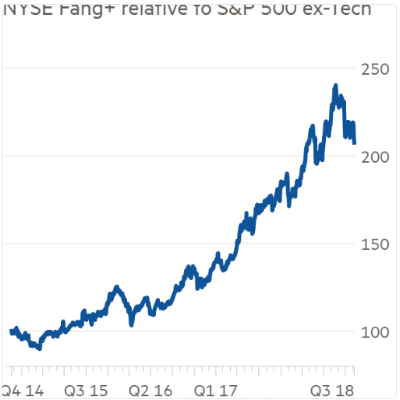

Negli Stati Uniti invece, ci dicono che c’è una forte ripresa economica. Fantastico. Peccato però che sia del tutto scomparso, sia dalle prime pagine dei quotidiani, sia in televisione, sia nelle ricerche delle banche di investimento, sia nelle parole del vostro venditore di Fondi Comuni o private banker, il dato che vedete nel grafico sotto.

Il fatto è molto curioso perché, aprendo il vostro quotidiano, in settimana avrete sicuramente letto le raccomandazioni fatte all’Italia, per un controllo stringete della spesa pubblica. Perché il debito pubblico non aiuta la cerscita economica, la rallenta. Fantastico: ma lo sapete che il debito pubblico negli Stati Uniti adesso sta al 113% del PIL? E che il deficit con Trump sale e salirà, ben oltre il 5% del PIL?

Mah. Forse chi ne capisce pensa che il debito pubblico è un problema per l’Italia, ma non è un problema (anzi … ) per l’illuminato Donald J. Trump.

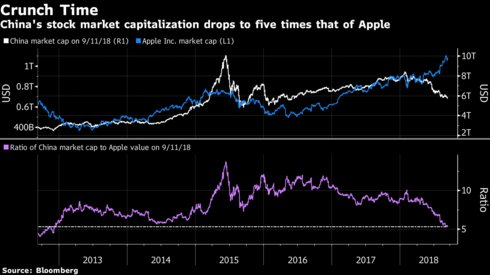

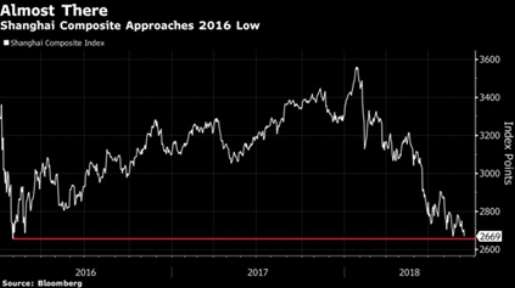

Ma non abbiamo ancora finito. I mercati finanziari fingono di ignorare molte cose, in questo momento di isteria che rasenta la schizofrenia: ad esempio, il fatto che la Borsa di Shanghai è tornata sui livelli della Crisi del 2016.

Il contrasto è enorme, tra questo dato ed il clima di (assurda) euforia che circonda Wall Street: come vedete nel grafico qui sotto, oggi TUTTA la Borsa di Shanghai vale quanto cinque volte il SOLO titolo Apple. Ne abbiamo parlato anche nella nostra consueta rassegna del fine settimana.

Vi abbiamo proposto qui, a volo d’uccello, una sintesi di alcuni (ce ne sono altri) segnali di stress sui mercati finanziari oggi. Un contributo un po’ più concreto dei “coccodrilli” su Lehman Brothers.

Siete proprio sicuri, che va tutto bene nel vostro portafoglio?