Il tema forte delle Reti di vendita fino a cinque mesi fa era la "crescita economica globale sincronizzata", e i nostri Clienti ricordano quante volte Recce'd lo ha messi in guardia contro quello che era, semplicemente, un argomento di vendita.

Come le creme che in tv vengono presentate come capaci di fare dimagrire.

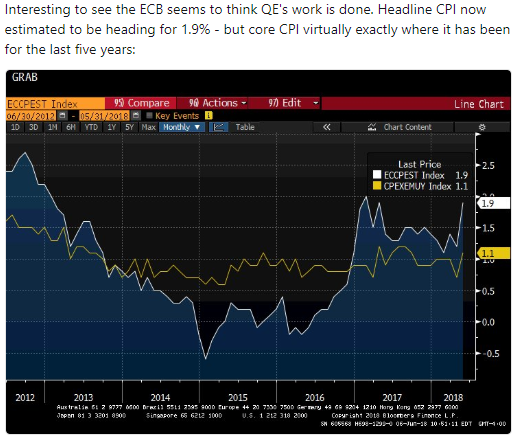

Oggi, tutti scrivono che non c'è più la crescita globale sicronizzata (grafico in apertura) e noi di Recce'd a questo punto aggiungiamo un secondo elemento, che è quello che vedete sotto. Da qui deriveranno le performances di portafoglio del 2018.