Nel fine settimana tutta l'attenzione dei media specializzati si è concentrata sulle parole di Warren Buffett nella Lettera a commento dei risultati trimestrali della sua Berkshire Hataway.

In precedenti occasioni, abbiamo spiegato perché la strategia di questo Grandissimo della Gestione oggi a noi sembra inadeguata alle sfide di oggi e di domani. In particolare, a nostro giudizio risulteranno perdenti l'attenzione al lunghissimo termine, ai dati fondamentali e l'investire esclusivamente in Borsa.

Naturalmente, ciò non significa che noi non seguiamo con la massima attenzione quello che dice Warren: anche perché, in molte occasioni, ci troviamo in grande sintonia. Ecco alcuni esempi di ieri-

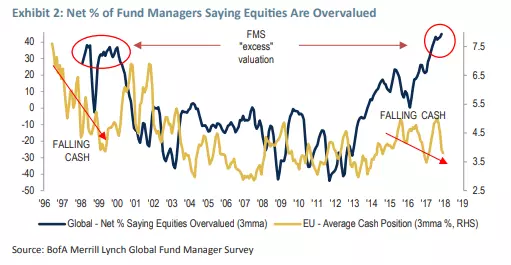

Sulla percentuale altissima di cash nel portafoglio:

Forget bargains, when it comes to corporate acquisitions there were no companies to be had over the last year at even a “sensible purchase price,” according to billionaire investor Warren Buffett. In his annual letter to shareholders of Berkshire Hathaway Inc Buffett expressed continued frustration over the company’s growing pile of cash, which hit $116 billion at the end of fiscal 2017 versus $84 billion a year earlier. It’s been more than two years since Berkshire’s last major acquisition, the $32 billion purchase of Precision Castparts. (...) Buffett laid out the qualities Berkshire seeks when it goes shopping for standalone businesses, including a durable competitive position, quality managers, good returns on net tangible assets needed to run the business, opportunities for internal growth at attractive returns, and a “sensible purchase price.” “That last requirement proved a barrier to virtually all deals we reviewed in 2017, as prices for decent, but far from spectacular, businesses hit an all-time high. Indeed, price seemed almost irrelevant to an army of optimistic purchasers,” Buffett wrote.

Sull'eccesso di debito:

“Why the purchasing frenzy? In part, it’s because the CEO job self-selects for ‘can-do’ types. If Wall Street analysts or board members urge that brand of CEO to consider possible acquisitions, it’s a bit like telling your ripening teenager to be sure to have a normal sex life,” Buffett wrote. Cheap debt also played a big role, Buffett said, noting that even a high-price deal can usually boost earning per share if it’s debt financed. Berkshire, however, evaluates deals on an all-equity basis, he noted. “Our aversion to leverage has dampened our returns over the years. But Charlie and I sleep well,” Buffett said, referring to Berkshire Vice Chairman Charlie Munger. “Both of us believe it is insane to risk what you have and need in order to obtain what you don’t need.”

Infine, sulle obbligazioni nei portafogli e sulla tradizionale asset allocation azioni/obbligazioni Buffett dice:

“Investing is an activity in which consumption today is foregone in an attempt to allow greater consumption at a later date. ‘Risk’ is the possibility that this objective won’t be attained,” Buffett wrote. “By that standard, purportedly ‘risk-free’ long-term bonds in 2012 were a far riskier investment than a long-term investment in common stocks. At that time, even a 1% annual rate of inflation between 2012 and 2017 would have decreased the purchasing-power of the government bond that Protégé and I sold.” Buffett acknowledged that in any “upcoming day, week or even year” stocks are “far riskier” than short-term U.S. bonds, but as an investor’s investment horizon lengthens, a diversified portfolio of U.S. equities becomes progressively less risky than bonds, if the stocks are purchased at a sensible multiple of earnings relative to then-prevailing interest rates. “It is a terrible mistake for investors with long-term horizons—among them, pension funds, college endowments and savings-minded individuals—to measure their investment ‘risk’ by their portfolio’s ratio of bonds to stocks,” he said. “Often, high-grade bonds in an investment portfolio increase its risk.”