Nel primo Post della serie, dello scorso 18 settembre, abbiamo illustrato ai lettori come la chiusura della fase dei QE (annunciata mercoledì scorso), eliminando in parte gli eccessi di liquidità, costringerà un'intera industria a ripensarsi, ridisegnarsi, e ridursi in modo drammatico nelle dimensioni.

Ci sono stati venti, oppure venticinque anni di "denaro facile", per i signori delle banche di investimento e delle Case di Fondi. Il "denaro facile" arrivava, naturalmente, dalle Reti di Vendita: i private bankers ovvero i promotori finanziari ovvero i consulenti finanziari, in ogni caso tutti quei soggetti che si sono presentati a casa vostra per vendere. Per vendere i Fondi Comuni. Per vendere le Polizze. Per vendervi i Certificati. Per vendervi le obbligazioni struttrate.

Tuta roba che a voi, risparmiatori, costa dal 3% l'anno in su, e che neppure vi viene detto quanto vi costa. E tutta roba che NON funziona, nè ha mai funzionato (noi di Recce'd lo abbiamo già documentato in precedenza). La tabella qui sotto è tratta dal Financial Times.

I venditori sfruttano la tattica di ripetere ciò che viene detto loro alle Conferenze ("sono stato da Morgan Stanley", oppure "ho letto da Goldman Sachs", oppure "ho sentito che dice UBS") o in altre occasioni organizzate dalle Case dei Fondi Comuni ("mi ha detto JP Morgan", "sono stato a un incontro con Anima", "sono stato ad una riunione di Fideuram", e così via). Nptate che le banche elencate, nel 2008-2009, sarebbero andata quasi tutte fallite senza i salvataggi con il denaro del pubblico: una notevole dimostrazione di capacità di comprendere ed anticipare i mercati, non vi pare?

Ovvio che i costi, delle Conferenze e degli incontri negli hotel di lusso, li pagate tutti voi: voi investitori finali (non certo i venditori). Ed è quindi ovvio che "le cose che ho sentito" partecipando a questi raduni hanno un solo scopo, aumentare le vendite dei prodotti, e quindi le commissioni, e quindi pagare le conferenze. Credete forse che un eventuale "analista" di queste banche, se vi dicesse che "i rendimenti negativi delle obbligazioni non funzionano" oppure che "ci sono in giro cose troppo rischiose", non verrebbe licenziato in tronco?

Questo stato di cose ha però messo sulle spalle dei venditori, e delle Morgan Stanley, e delle Blackrock, e delle JP Morgan, un peso ENORME: che è quello di promettere sempre "mercati in rialzo", a prescindere da cosa fanno le economie sottostanti.

Devono sempre promettere INDICI in rialzo, perché i loro prodotti a benchmark non salgono per effetto delle scelte di gestione: salgono solo se sale l'indice di riferimento. E quindi TUTTO tutto deve salire, per aumentare i fatturati.

Tutti questi grandissimi nomi della finanza internazionale sono dei veri e propri miracolati: oggi sopravvivono e fanno utili solo per una ragione, ovvero perchè una mano pietosa, quella dei Banchieri Centrali, ha fatto loro un ENORME e totalmente immotivato regalo alle spalle del pubblico. Ha regalato i rialzi delle Borse e delle obbligazioni, aumentando così a dismisura le commissioni delle Morgan Stanley, delle Goldman Sachs, delle JP Morgan. Senza che queste ultime avessero il minimo merito, e senza che questi benefici siano poi stati redistribuiti in termini di valore aggiunto per i Clienti.

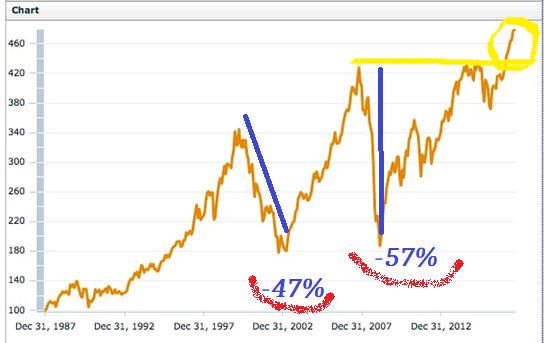

Per fortuna, ora è finita: le Banche Centrali sono costrette a smetterla con quei famosi regali, ritirando la liquidità eccessiva che loro hanno creato per creare una illusione di benessere, e quindi gli indici adesso NON saliranno più (tabella in alto) e il giocattolo si rompe.

I gestori saranno quelli che gestiscono rischi e rendimenti, e non quelli che replicano l'indice. Ma soprattutto, il pubblico dei risparmiatori si è già svegliato, ha capito l'inganno, e si è già pronunciato in modo attivo (come si vede nel grafico qui sotto). Questa è la ragione per la quale, stavolta, Davide vince e Golia ha già perso.