CONSOB durante l'estate 2016 ci ha informato che l'investitore medio in Italia è ignorante e poco informato.

Non è la nostra esperienza, e lo abbiamo già scritto: noi conosciamo, e frequentiamo, moltissimi investitori, tutti molto curiosi, molto informati, molto attenti. Tutti, o quasi tutti, vittima di intermediari, come le grandi reti, che NON VOGLIONO informarli nei dettagli ("che noia parlarci tutti i giorni ..." dice il venditore) e che SI OPPONGONO alla loro richiesta di maggiori dettagli, per capire meglio.

Però è vero che anche l'investitore "medio" qualche responsabilità ce l'ha:

- spesso è pigro, e rifiuta il cambiamento perché costerebbe attenzione e concentrazione, e magari lo "scontetare un amico" (mah...)

- poi spesso, anzi molto spesso, si concentra sulle forme e trascura la sostanza (tranne quando poi paga il prezzo di questa scelta sbagliata); capita così che sia lo stesso investitore a trascurare aspetti come la competenza professionale, e cerchi invece il divano in pelle, il torneo di golf oppure le minuzie amministrative come i moduli e le "autorizzazioni", giochetti di cui sono espertissime tutte le Lehman Brothers e le MPS di questo mondo

- infine, molti investitori hanno la memoria corta: dimenticano in fretta le lezioni del passato; per molti, gli anni 2007-2009 non hanno lasciato insegnamento, continuano a farsi trascinare beati dal gregge, credendosi protetti (il gregge NON protegge); ed anche episodi più recenti vengono subito rimossi come "eccezioni".

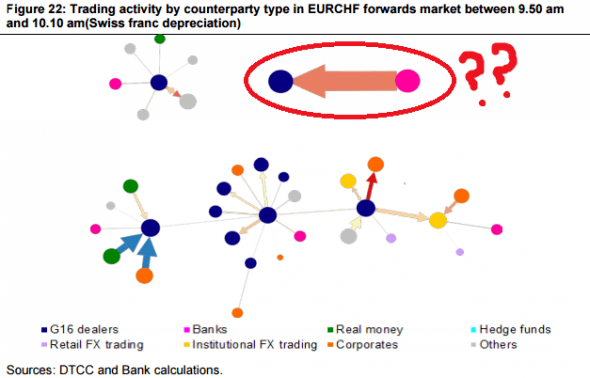

Ad esempio, nessuno ricorda lo shock del franco svizzero, che risale esattamente a due anni fa, quando venne rimosso il tetto imposto dalla SNB ed il franco passo in una notte da 1,20 a 1,05 contro euro.

Noi ve lo ricordiamo oggi perché c'è molto di simile tra quella situazione del gennaio 2015 ed oggi: in particolare, c'è sui mercati un clima di "ottimismo stupido" che parte da non si sa bene che cosa, da slogan giornalistici ed analisi approssimative, che non ha fondamenta solide, che è poco più che una chiacchiera al bar. Così era nel 2015 con il QE, così ci sembra sia oggi con Trump: "tutto andrà meglio, azioni, obbligazioni, valute, materie prime", si dice, ma nessuno saprebbe spiegare il perché, a soli due giorni dall'Insediamento. Serve solo per vendere.

Riportiamo oggi alla vostra attenzione i franco svizzero del 2015, perché proprio in fasi come queste, in qualche angolo meno illuminato dei mercati internazionali, si sta caricando una molla, che poi senza alcun preavviso salta per aria e comincia a rimbalzare contro tutto il resto. Un dato solo è sufficiente per supportare questa nostra conclusione: l'indice VIX del CBOE, che misura la volatilità attesa, ai minimi assoluto di 11,5.

Arriva la frustata: e va detto che non è una disgrazia. Invece è il mercato che si autoregola, che si cura da solo, che elimina gli "eccessi stupidi" che tentano di dominarlo e di indirizzarlo in fasi come questa. Il mercato, alla fine, vince sempre.