Vi sarete già accorti che qualche cosa sta succedendo sui mercati finanziari.

Questo “qualcosa” che sta succedendo ovviamente NON riguarda soltanto le Borse.

E tuttavia, sui media, sui quotidiani ed al TG, si parla e si scrive soprattutto delle Borse.

Noi in questo Post partiamo allora da un velocissimo riassunto (trovato sul Web) di quello che sta succedendo in Borsa. Ed ovviamente, parlando di Borsa, il Mondo intero guarda sempre e solo alla Borsa di New York.

Le azioni hanno chiuso la loro peggiore settimana in quasi due anni con un altro round di intense negoziazioni instabili venerdì, facendo crollare l'S&P 500 al di sotto della sua media mobile a 200 giorni, un livello di supporto che aveva retto da maggio 2020. Sia l'S&P che il Dow hanno chiuso per la terza settimana consecutiva di perdite, rispettivamente in calo del 5,7% e del 4,6%, mentre il Nasdaq Composite è crollato del 2,7% venerdì e del 7,6% della settimana, il peggior calo settimanale da marzo 2020. Netflix è stato il primo importante titolo tecnologico a registrare il quarto trimestre gli utili e le azioni sono crollati del 22% venerdì dopo che il gigante dello streaming ha registrato una crescita degli abbonati più lenta e guidato verso ricavi inferiori alle attese nel trimestre in corso. Altri sostenitori del Nasdaq come Amazon, Meta Platforms e Tesla sono scesi di oltre il 4%, con Apple e Tesla sul ponte per riportare guadagni la prossima settimana. Le forti perdite nei titoli di crescita hanno spinto il Nasdaq ulteriormente in territorio di correzione, in calo di oltre il 14% dal suo massimo di novembre, poiché i tassi di interesse in aumento fanno pressione sui titoli tecnologici rendendo le loro valutazioni elevate meno interessanti.

Alcuni, tra voi lettori, sono poco attenti: alcuni, tra di voi, sono convinti che agli investimento “è sufficiente dare uno sguardo ma ogni tre-sei mesi”. Alcuni, tra voi lettori, pensano che “i prodotti che ho in portafoglio camminano da soli”, e con questa semplice frase vogliono intendere che “il prodotto che si chiama Fondo Comune produce la sua performance indipendentemente dagli alti e dai bassi dei mercati”.

Altri lettori, però, sono più attenti, meno superficiali e meno ingenui, ed hanno già interpellato il proprio wealth manager, il proprio personal banker, il proprio private banker, il proprio family banker, il proprio robot advisor magari: in ogni caso, il proprio promotore finanziario.

E noi di Recce’d non facciamo alcuna fatica a immaginare ciò che voi, amici lettori vi siete sentiti rispondere.

Non abbiamo dubbi, che le frasi che voi amici lettori avete ascoltato sono del tipo “non c’è motivo di preoccuparsi”, “va ancora tutto bene nel Mondo (lo dice anche Briatore)”, “è solo un temporaneo momento di debolezza”, “non bisogna essere schiavi della propria emotività e vendere”, “la cosa da fare è stare fermi ed aspettare che passi”.

Insomma: i ribassi di Borsa non significano nulla. Le Borse recuperano: recuperano sempre e comunque. E chi ha venduto, allora? Chi ha venduto è un fesso. perché le Borse salgono sempre.

Lo dice anche, ad esempio, il consulente americano, molto noto, che si chiama Zacks e che leggete qui sotto.

Soltanto pochi, tra voi lettori, si è soffermata a chiedersi: “che cosa potrebbe farci uscire da questa situazione che vedo oggi?”.

Tra gli operatori, sui mercati finanziari, l’operazione “restituire subito l’ottimismo” è già cominciata.

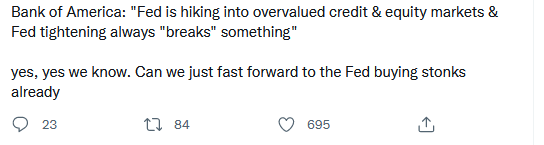

E l’argomento forte è quello che leggete qui sotto nelle tre immagini.

Le prime due immagini qui sopra sono due Tweet che dicono: “più rapido è il ribasso, e prima la Federal Reserve comincia a comperare qualsiasi cosa sui mercati finanziari”, e poi “perché non passiamo subito alla nuova fase, nella quale la Fed sui mercati compera direttamente le azioni?”.

La terza immagine qui sopra ci crea però qualche difficoltà, nel recupero dell’ottimismo: ci fa notare che “le Borse potrebbero entrare in un bear market, e questa volta la Fed sta ancora facendo il QE”, e poi ci mette qualche dubbio sul livello di Borsa in corrispondenza del quale scattrebbe la cosiddetta “Fed put”, ovvero gli acquisti di titoli da parte della Fed.

Bank of America dice “sotto quota 4000 dell’indice S&P 500”. Cosa che, da un punto egoistico, a noi di Recce’d andrebbe anche bene. Dal punto di vista dell’operatività sui portafogli modello.

Ma sarà vero? Possiamo crederci? E’ questa una base solida per la nostra operatività di portafoglio?

Forse sì, forse no, e secondo noi di Recce’d no. Occorre prendere in esame anche altri fattori.

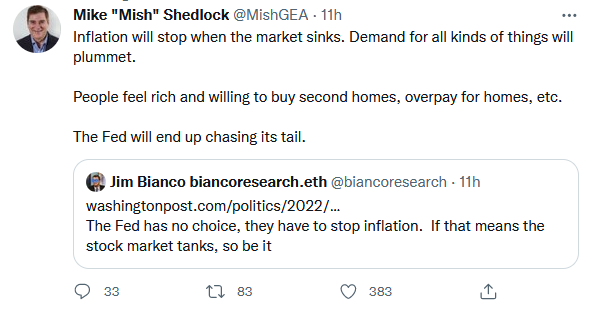

Tra voi lettori, e in generale nel pubblico, chi è più informato ed è più abile nel ragionamento in genere esprime questa visione delle cose: “l’inflazione si fermerà non appena le Borse crollano”. Lo leggete anche nell’immagine qui sotto.

Questo è un concreto passo avanti, almeno nell’analisi: perché si fa entrare l’inflazione nel nostro quadro prospettico.

E’ un passo avanti importante: l’inflazione non c’era, nel 2000 e poi nel 2008. Va presa almeno in considerazione.

Ma al tempo stesso, anche se è un passo avanti nell’analisi, poi noi investitori siamo costretti a domandarci: sarà vero? Quello che viene detto nel Tweet che segue può essere una base concreta per fare nuove scelte di investimento?

Il nostro parere è che è possibile: allo stesso tempo, noi NON la vediamo così. Questo non è il nostro modo di leggere le cose, oggi.

E sicuramente NON è questa, la nostra base su cui fondiamo la nostra nuova operatività dei portafogli modello.

Ecco come la vediamo noi di Recce’d: il quadro oggi è molto, molto, molto più articolato e complicato.

Ci sono numerosi altri fattori che potrebbero risultare determinanti.

Noi non approfondiremo oggi questa analisi in questo Post: lo abbiamo fatto prima, e per tempo. Per settimane ed anzi mesi. Quando andava fatto, quando era ancora utile su un piano operativo.

Per i Clienti, ogni giorno. ma pure qui, nel Blog: come potete verificare in modo facile, tornando indietro a rileggere i nostri Post degli ultimi mesi.

Ci limiteremo, in questo specifico Post, a riproporre una utilissima descrizione di quattro possibili temi di mercato delle prossime settimane: che è stata prodotta, proprio la settimana scorsa, da Bank of America.

Una lettura utilissima, proprio dal punto di vista pratico e della nostra, e vostra, operatività sui portafogli.

Se avete letto con attenzione quello che è scritto nell’immagine qui sopra, scritto da Bank of America per la precisione, forse avete capito che è meglio farsi come minimo qualche domanda.

Per aiutare i nostri lettori a farsi le domande, quelle giuste ed utili, vi chiediamo di ritornare al momento in cui il vostro promotore finanziario, il vostro wealth manager, il vostro robo-advisor, vi ha raccontato che “non bisogna mai vendere, perché le Borse salgono sempre”.

Bene, allora noi (nuovamente) vi proponiamo di rileggere i dati del grafico che segue.

Qui sotto leggete quale è stato l’andamento della Borsa del Giappone dal 1990 ad oggi: in trent’anni, la Borsa di Tokyo ha fatto assolutamente NULLA.

E non basta: da 28000 punti è scesa fino a 7000 punti: un calo del 75%.

E non basta: nel 1990, l’economia del Giappone era la SECONDA economia del Pianeta, e sui giornali si leggeva che stava per diventare la PRIMA.

In che modo vi può essere utile leggere i dati del grafico qui sopra? Dovreste avere già compreso, ma se non fosse così, allora proviamo ad allungare l’arco temporale coperto dal grafico.

Lo facciamo con il secondo grafico qui sotto.

Si tratta, anche in questo secondo grafico, della Borsa di Tokyo. E forse voi lo avevate dimenticato, messo da parte, rimosso.

Può esservi utile, arrivati a questo punto, rivedere un grafico che al contrario voi lettori guardate ogni giorno: il grafico che ci racconta cosa ha fatto l’indice della Borsa di New York in un periodo che va dal 1980 ad oggi.

A voi investitori, non resta che prendere un foglio di carta, e disegnarci sopra quello che pensate che farà, questo grafico, nei prossimi uno, due, cinque, dieci, venti anni.

Da che cosa cominciare? Che cosa potrebbe aiutarvi, a disegnare il futuro dell’indice Dow Jones Industrial di New York?

Tra i tanti suggerimenti, ve ne proponiamo uno: qui sotto il titolo dice che l’indice della Borsa USA non si comporterà, in futuro, come quello della Borsa di Tokyo che avete visto in precedenza.

E voi, amici lettori, come la vedete al proposito?

Ci auguriamo che l’esercizio di disegno che vi abbiamo appena proposto vi sia utile. E che sia anche divertente.

Ma se per caso non vi piace disegnare, allora vi aiutiamo a passare il tempo leggendo qualche cosa.

Si tratta di un articolo di qualche mese fa, che noi vi avevamo già proposto in lettura proprio qui, nel nostro Blog.

Lo riproponiamo oggi, a distanza di qualche settimana, perché qualche volta è utile rileggere le cose dopo qualche tempo.

Molte cose, di settimane prima, risultano invecchiate e non più utili. Alcune di queste cose, rilette due mesi dopo, sembrano autentiche stupidaggini.

Altre cose, rilette dopo qualche mese, risultano anche più utili: e fanno dire, al lettore, “ah, se ci avessi fatto più attenzione allora …”.

Augurando al lettore una utile, ed efficace, gestione del proprio portafoglio titoli, a fronte di una situazione che si evolve in modo rapido, noi chiudiamo ricordando a tutti che proprio nella settimana che inizia con lunedì 24 febbraio ci sarà una nuova riunione del Consiglio delle Federal Reserve.

Sicuramente, Powell userà la sua ben nota capacità di parlare senza dire nulla: dirà “non abbiamo ancora deciso”, “potremmo sempre cambiare idea strada facendo” e soprattutto “noi ci occupiamo sempre di mantenere la calma sui mercati finanziari”.

Tutto sta nel vedere se anche questa volta questo atteggiamento pagherà così come ha pagato negli ultimi 10 anni. Oppure se, invece, nel frattempo qualche cosa è cambiato.

With markets swinging around like yoyos spun by drunken monkeys ever since the bizarro ramp following Powell's uberhawkish presser, which one day later - when humans finally took over trading from the algos - transformed into an even more furious selloff, investors have coalesced around just one question: how low do stocks have to fall for Powell to capitulate and end his rate hiking plans, or said otherwise, what is the strike price of the Fed put?

As a reminder, over the past decade, any time markets sold off between 10-15% (and in some cases even less), we would immediately experience some intervention from the Fed - be it verbal or actual - to stabilize risk assets. In fact, the biggest drawdown in the post-Lehman era (until the covid collapse) was the 20% bear market observed on Christmas Eve 2018 which promptly crashed the Fed's tightening plan.

And, of course, the 30%+ crash in the aftermath of the covid pandemic, is how we got the biggest monetary and fiscal stimulus in world history, ushering in not just helicopter money but also explicitly backstopped markets, when the Fed started buying up corporate bonds.

However, this may all be now over, because as traders search for that magical level in the S&P500 that will force the Fed to cry CTRL-P, Morgan Stanley's chief equity strategist, Michael Wilson, has some bad news - this time around, the strike price on the Fed's put is lower. Quite a bit lower.

As Wilson writes in his latest weekly note, which we profiled earlier this week, in "Morgan Stanley Warns The Fed's Turbo Taper Will Trigger Market Chaos Over "The Next 3-4 Months", Wilson writes that while his base case always assumed the Fed would respond appropriately to the higher inflation, the pivot by Chair Powell at his recent Congressional testimony was more aggressive than what Morgan Stanley had expected, especially in light of the new Covid variant, which at the time was a known unknown.

And with Omicron now looking like a lower risk to growth than 2 weeks ago - despite the media's best efforts to spark another round of global panic - this only raises the probability that the Fed will indeed taper its asset purchases much faster than the last tapering episode in 2014, something Powell confirmed on Wednesday when he revealed that the Fed's latest dots expect some 3 rate hikes in 2022.

But while the pace of the Powell taper may change, where there is a notable difference from previous Fed is that, according to Wilson, Fed Chair Powell "will be under much less pressure from the White House versus the last time they tried to take the punch bowl away in late 2018."

Part of this is due to the fact that inflation is a much bigger problem today for Biden than it was in 2018 - see "Biden Starts To Freak Out About Soaring Inflation" - and part of it is due to Wilson's observation that this White House is not as preoccupied with the stock market.

Bottom line, according to Morgan Stanley, "the Fed put still exists but the strike price is much lower now, in our view. If we had to guess, it's down 20% rather than down 10% unless credit markets or economic data really start to wobble."

And while Wilson may well be right that for Biden containing soaring inflation is more important than preserving the wealth effect - because we have reached a point where the two are mutually exclusive - sacrificing markets to contain inflation could be a huge mistake. Why? Because as Wilson also observes, if asset markets correct more significantly - as they would in a 20% correction - "it could have a greater than normal effect on the economy too given how levered the consumer is to the stock market and other asset prices like housing and crypto currencies."

As he then notes, when just considering the stock market, it's easy to see that consumer net worth has increased dramatically as many key assets have risen inexorably over the past 18 months: "While this is a good thing for consumer demand if prices remain elevated, it definitely increases the odds that tapering could be tightening for the economy, too, if it leads to a significant asset price deflation. We think the risk of that is greatest over the next 3-4 months as the Fed exits QE on this faster time table."