Oggi giorno della Pasqua 2021 Recce’d pubblica cinque nuovi Post. Come sapete siamo preparando un nuovo Longform’d dedicato al tema dei tassi di interesse, dei rendimenti delle obbligazioni, e della Federal Reserve: vsarà questo il tema centrale del secondo semestre 2021 Non sentiamo l’urgenza di scriverne oggi per ila ragione che ne scrivemmo già quattrodici giorni fa, e che ne abbiamo scritto anticipando i fatti di queste settimane fino dallo scorso mese di agosto 2020.. Per questo siamo tranquilli: i nostri lettori hanno già oggi le idee chiarissime su ciò che sta per accedere. Ai nostri lettori, insieme con i nostri Clienti, rivolgiamo un Augurio per le Festività della Pasqua e per tutto il resto del 2021.

La sorpresa dell’uovo di Pasqua 2021 si chiama FDR.

FDR, come molti di voi sanno, sta per Franklin Delano Roosvelt.

A questo Presidente degli Stati Uniti viene associata una politica economica fatta di forti interventi dello Stato in tutti gli ambiti dell’economia e della finanza.

Ciò a cui tutti voi state assistendo oggi è una svolta, epocale, nella gestione della politica economica (sia monetaria sia fiscale) che ambisce a ripetere quell’esperienza, almeno nella filosofia, e (nelle speranze di chi la mette in pratica) nei risultati.

Noi non abbiamo la possibilità di rivedere per i lettori del Blog l’intera esperienza di FDR: le sue premesse, i suoi metodi, e soprattutto i suoi risultati.

Lo faremo, in una sede diversa, per i nostri Clienti in esclusiva.

In questo Post, tuttavia, vi forniamo alcuni spunti, così che poi siate voi lettori ad approfondire, nel vostro interesse e nel modo che preferite.

Tra le cose da approfondire, c’è sicuramente il tema delle tasse. Nessuno dei nostri lettori, neppure i meno attenti, i meno affermati ed i meno acuti, può immaginare che tutto il denaro che è stato promesso, ed in qualche caso, fornito, dagli Stati ai consumatori ed alle imprese negli ultimi 12 mesi discenda dal cielo, oppure arrivi portato dai re Magi.

Per questo, anche se non trovate il tema “tasse” sulla prima pagina del vostro quotidiano, in quanto investitori siete costretti già oggi (ed anzi, da ieri) ad occuparvi di tasse.

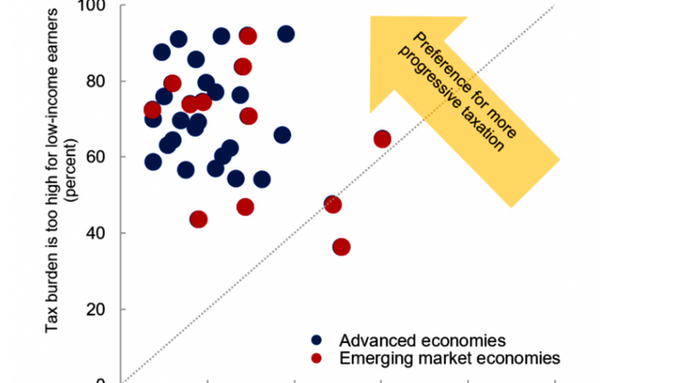

Se ne è occupato, la settimana scorsa, anche il Fondo Monetario Internazionale, con un dibattito ed un documento, documento dalla lettura del quale Recce’d ha ricavato questo grafico che trovate qui sotto.

Dice il FMI che nella quasi totalità dei paesi la maggioranza delle opinioni è favorevole ad un incremento del prelievo fiscale.

Voi e noi, tutti sappiamo come funziona questa cosa. tutti sono favorevoli ad un aumento delle tasse, specie nel caso in cui non si viene toccati direttamente. Quando l’aumento delle tasse ci tocca direttamente, noi non siamo più favorevoli, ed al tempo stesso nessuno lo è più.

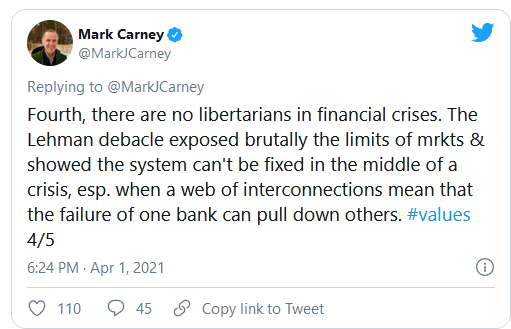

La cosa va in netto contrasto con ciò che Mark Carney, ex governatore della Banca di Inghilterra (elegantissimo e celebratissimo, più di Draghi e Powell negli ambienti finanziari globali) scrive nel suo tweet della settimana scorsa che leggete qui sotto.

Dice Carney: “nessuno è libertario, quando c’è una crisi finanziaria”.

Carney ha ragione: fino al giorno prima, tutto il mondo (ed il suo cane) è per il libero commercio, il libero movimento delle persone e dei capitali, la libertà dallo Stato e la libertà di fare tutto ciò che mi pare.

Dal giorno in cui scoppia una crisi, tutto il Mondo (ed il suo cane) è a favore di un maggiore intervento dello Stato.

Proprio esattamente da qui, è derivata la stranissima, anzi mai vista, convergenza di sinistra, centro e destra, in ogni paese del Mondo, a “fare di più e fare grosso”, nel 2020. Nessun freno è stato posto, da nessuno. “Fare molto e fare subito”: tutti erano d’accorso. Come scrive ancora Carney: “Soltanto lo Stato può fare grosso”.

Ed eccoci al Piano Biden 1, al Piano Biden 2, ed al Recovery Plan. Nessuna opposizione, perchè “non esiste alternativa” e “bisogna fare grosso”.

Per conseguenza, “tutto è giustificato”. Non esiste filtro critico, della stampa, dell’opposzione, e meno che meno del mondo delle Aziende. Figurarsi se fanno filtro critico poi le banche globali, quelle ci guadagnano e i loro dirigenti festeggiano ogni volta che c’è una crisi finanziaria, come dei pazzi! Insieme con le Reti di promotori finanziari.

L’Università? Serve solo per fare i cori a cappella.

Tutte cose già viste nella storia economica del Mondo, come abbiamo scritto sopra. La stessa strada fu percorsa, appunto, negli Stati Uniti dal Presidente del welfare state, Franklin Delano Roosvelto. Il nostro FDR.

Noi non abbiamo la possibilità di rivedere, ricostruire ed analizzare per i lettori del Blog l’intera esperienza di FDR: le sue premesse, i suoi metodi, e soprattutto i suoi risultati.

Ciò che ci limitiamo a segnalarvi, e quindi a suggerirvi di approfondire, è che esiste una differenza ENORME tra le condizioni iniziali (fiscali, finanziarie e sociali) nelle quali FDR avviò la propria politica, e le attuali condizioni di ambiente (economico e sociale, ed anche internazionale).

Insomma: il parallelo tra FDR e i giorni nostri deve essere maneggiato con molta, molta, molta cura, ed anche con un prudente scetticismo.

Vi lasciamo alla lettura di un estratto di un articolo, davvero eccellente, del Wall Street Journal della settimana scorsa, articolo che qualche giorno fa avevamo presentato nel The Morning Brief ai nostri Clienti, con il nostro commento.

Il paragrafo finale, che abbiamo evidenziato in grassetto, in poche righe riasume tutto ciò su cui noi, investitori, siamo COSTRETTI a prendere già oggi una posizione, attraverso il nostro portafoglio di investimenti.

Consapevoli, come sempre.

Consapevoli del fatto che dare per scontato l’esito positivo di questo tentativo sarebbe il più grande errore che oggi un investitore può fare.

Noi vi forniamo questo avviso del tutto gratuitamente, anche oggi come sempre: come una sorpresa trovata nell’uovo di Pasqua.

WASHINGTON—President Biden envisions long-term federal spending claiming its biggest share of the American economy in decades. He wants to pay for that program in part by charging the highest-earning Americans the biggest tax rates they’ve faced in years. The Biden economic team’s ambitions go beyond size to scope.

The centerpiece of their program—a multitrillion-dollar proposal to be rolled out starting Wednesday, less than a month after a $1.9 trillion stimulus—seeks to give Washington a new commercial role in matters ranging from charging stations for electric vehicles to child care, and more responsibility for underwriting education, incomes and higher-paying jobs.

The administration has also laid the groundwork for regulations aimed at empowering labor unions, restricting big businesses from dominating their markets and prodding banks to lend more to minorities and less for fossil-fuel projects. All while federal debt is currently at a level not seen since World War II. It all marks a major turning point for economic policy.

The gamble underlying the agenda is a belief that government can be a primary driver for growth. It’s an attempt to recalibrate assumptions that have shaped economic policy of both parties since the 1980s: that the public sector is inherently less efficient than the private, and bureaucrats should generally defer to markets.

The administration’s sweeping plans reflect a calculation that “the risk of doing too little outweighs the risk of doing too much,” said White House National Economic Council Director Brian Deese. “We’re going to be unapologetic about that,” he said. “Government must be a powerful force for good in the lives of Americans.”