Pubblichiamo oggi, 9 gennaio 2021, cinque nuovi Post, che concludono la serie avviata nel 2020 per ringraziare i lettori regolari del nostro Blog, ed augurare in questo modo a tutti loro un 2021 ricco di successo e buoni risultati sui mercati finanziari. Per ragioni che questo Blog ha esposto, in modo qualificato e dettagliato, negli ultimi due mesi, il 2021 sarà probabilmente l’anno più complicato e difficile degli ultimi 12. Ma proprio per questa ragione, sarà carico (ma davvero pieno zeppo) di opportunità di fare bene e quindi di fare performance. Noi, insieme ai nostri Clienti, davvero non vediamo l’ora. Con questi Post di fine anno ed inizio anno diciamo quindi addio al 2020, e benvenuto al 2021. Diciamo inoltre addio al nostro Blog nella forma attuale: il Blog (come abbiamo già annunciato) cambierà formato e natura, e questo sarà solo uno dei tanti sforzi che arriveranno a completamento nel 2021, e che stravolgeranno sia le modalità sia la strategia della comunicazione di Recce’d.

Avete letto, sia qui in questo Blog, sia in numerosissime altre sedi (dai quotidiani, alle pubblicazioni per la vendita di banche di investimento come Morgan Stanley e Goldman Sachs, fino al materiale pubblicitario di Fideuram, Fineco, Mediolanum e compagnia) il paragone fra la situazione di Borsa del 2020 e la situazione delle Borse nel 1999.

Il tema non ci appassiona: “la storia non si ripete mai, ma spesso fa rima”, scrisse Mark Twain, e ci pare che la frase sia sufficiente a chiudere ogni questione.

Ma lo spirito di servizio gratuito, che da sempre ha animato il nostro Blog, ci spinge ad offrire al lettore un supporto informativo, un ancoraggio alla realtà, un set aggiornato di informazioni: che spieghi perché il paragone tra il 1999 ed il 2020 è totalmente sbagliato.

La situazione, nel 1999, era gravissima, e produsse danno profondi per le economie di tutto il Mondo.

Ma tutto ciò che si vide allora è NULLA rispetto a ciò a cui andiamo incontro oggi. Il rapporto è di 1 a 100, oppure di 1 a 1000. Negli anni 2000-2003 ci furono conseguenze gravi, ma controllabili, per gli investitori, per le famiglie, per le imprese, per i Governi.

Oggi, la situazione è fuori da ogni possibile controllo.

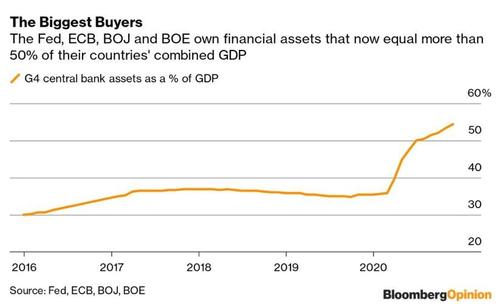

Sarà sufficiente un semplice grafico, come quello qui sopra, ad illustrare la differenza. Nulla, di ciò che successe nel passato, può essere paragonato agli eccessi che si stanno verificando oggi.

Ci sono, va riconosciuto, una serie di tratti in comune: primo di tutti, il ruolo attivo delle banche globali di investimento, attive nel buttare tutta la benzina che è a loro disposizione per alimentare l’incendio, incuranti delle conseguenze per l’insieme dei mercati finanziari e delle economie.

Non si tratta di una novità: ma questo fatto supporta però la nostra affermazione. la situazione è molto, molto più grave rispetto al 1999, perché tutti sono coscienti ed informati di come vanno le cose. basterà una semplicissima tabella per dimostrarlo, tabella che è a disposizione di chiunque (sotto).

L’industria della Finanza e del risparmio gestito non ha alcuna intenzione di aiutare gli investitori: in frangenti come questi, il solo scopo di banche, promotori finanziari e private bankers è rendere massimo il profitto di brevissimo periodo, come viene documentato anche dalla pagina che riproduciamo sotto, che dovreste leggere con attenzione e tra le righe, perché illustra in modo chiarissimo “come gira il fumo” all’interno dell’industria delle banche di investimento e delle grandi Reti di promozione finanziaria.

Il risparmiatore, ed in generale il cittadino che sarà poi chiamato a pagare, lui e non altri, del disastro economico che seguirà, della Grande Depressione che sarà superiore a quella degli anni 2007-2009, delle turbolenze finanziarie che dureranno per anni, non viene aiutato neppure dai mezzi di informazione.

Mezzi di informazione che (come disse nel 2007 l’allora Amministratore Delegato di Morgan Stanley) “fino a che la musica suona continuano a ballare”, pur sapendo di trovarsi sul Titanic.

Ciò che colpisce, ciò che è diverso dal passato, ciò che è nuovo, del 2020, è che tutti sanno tutto e tutti sanno come andrà a finire. Ma restano ugualmente incantati, come le falene che vanno verso la fiamma che le brucerà.

Chi ha fatto giuramento di servire gli interessi della collettività, assumendosi dieci e venti anni fa la responsabilità di garantire che MAI si sarebbero ripetuti disastri come quelli del 2000-2003, e poi del 2007-2009, ha tradito il giuramento ed ha cambiato la casacca: ora gioca nel campo di tutti quelli che alimentano questa delirante euforia. Le parole che leggete sotto sono state pronunciate, 48 ore fa, dal numero due della Federal Reserve, il vice di Jay Powell.

Il pubblico degli investitori finali quindi è lasciato solo a fronteggiare le onde altissime dello tsunami: “decidete un po’ voi, non è responsabilità nostra”..

Il pubblico degli investitori però ha anche lui, nel suo insieme, gravi e profonde reponsaibilià.

Si è fatto accecare dagli specchietti per le allodole, e reagisce come gli animali delle gabbiette del laboratori, che corrono verso la vaschetta del cibo anche quando il cibo è avvelenato.

Il cervello viene anestetizzato e paralizzato: non c’è reazione, non c’è uno scatto di dignità neppure di fronte a fenomeni, come quello che vedete qui sotto, che fanno semplicemente ridere.

Come avete letto poco più sopra, Clarida ritiene che nel grafico si vedono “investitori che reagiscono al miglioramento delle prospettive dell’economia”.

Un clown.

Come dicevamo, ciò che oggi fa gelare il sangue nelle vene è questa incapacità di reazione della massa degli investitori, tutti con il cervello scollegato: persino incapaci di ricordare il proprio passato di investitori.

Perché i fatti che vediamo oggi erano già successi in passato, un passato non molto distante.

Nella parte alta dell’immagine qui sopra, la storia di CISCO nel 1999, nella parte bassa il prezzo di Tesla nel 2020.

CISCO era una delle Società leader nella fase di mercato chiamata “dot.com”. Vi ricordate: era la “New Economy”. Tutti ci avevano creduto, Dove sta oggi la New Economy? Chi ne parla più?

E’ stato per un anno o due un grande argomento di vendita per le banche di investimento ed i private bankers. Dopodiché, è stato buttato nella spazzatura.

Come vedete grazie ai tre grafici qui sopra, il titolo CISCO valeva 15 dollari USA a metà 1998, valeva 80 dollari USA nel gennaio 2000, e poi valeva ancora 15 dollari USA a distanza di QUATTORDICI anni. Ripetiamo: sono passati quattrodici anni tra il 1998 ed il 2021.

Oggi, vale 45 dollari USA, per effetto, anzi per grazia, della “più grande bolla di Borsa di ogni tempo”.

Di fronte a questi dati di fatto, che vi presentiamo senza commento, ci sono soltanto due strade da prendere, sul piano dell’operatività:

la prima strada consiste nel cavalcare l’onda: lo fanno tutte le banche di investimento, che incaricano qualificati analisti di svolgere il ruolo del cosiddetto “utile idiota” (nell’immagine qui sopra si dice “il P/E non è più un parametro di riferimento”, e questo perché ovviamente oggi siamo di nuovo in una “New Economy”); e lo fanno anche certi “nuovi operatori di mercato” (immagine che vedete più in basso) dei quali tra 12 mesi non resterà traccia

la seconda strada è quella di Recce’d: mantenere la consapevolezza, ed il contatto con la realtà, e sapere cogliere le opportunità che sono autentiche opportunità: quali sono, ve lo ha spiegato perfettamente, chiaramente, ed indiscutibilmente il grafico di CISCO che avete appena esaminato

Ed ecco perché dal nostro punto di vista il 2021 sarà un anno di grandi opportunità (autentiche) e di guadagno ancora più grandi