Arriva luglio, e per i negozi è stagione di saldi, per svuotare i magazzini. Lo facciamo anche noi di Recce’d: svuotiamo il nostro archivio dei semilavorati che sono rimasti impubblicati da marzo in avanti. Ci troverete quindi temi sempre significativi, ma magari non di immediata attualità, e poi temi sui quali nel Blog avevamo già scritto magari in modo sintetico

E nel frattempo mettiamo a punto il nuovo Blog, che abbiamo annunciato già nei Post di quindici giorni fa, alla fine del primo semestre 2020.

Novità che si accompagnerà ad altre importanti novità nel comparto della comunicazione di Recce’d, a cominciare dal sito (sia layout sia contenuti e servizi offerti) per finire con The Morning Brief, il quotidiano distribuito in esclusiva ai nostri Clienti.

Lo svuotamento potrebbe proseguire nel mese di luglio. Vedremo che succede.

Abbiamo affrontato il medesimo tema già quindici giorni fa: perché Recce’d non si occupa, non dedica maggiore attenzione, non produce una maggiore quantità di segnali ed indicazioni per fare trading?

La risposta più semplice e diretta, come abbiamo scritto solo quindici giorni fa, è la seguente “Perché sappiamo leggere”.

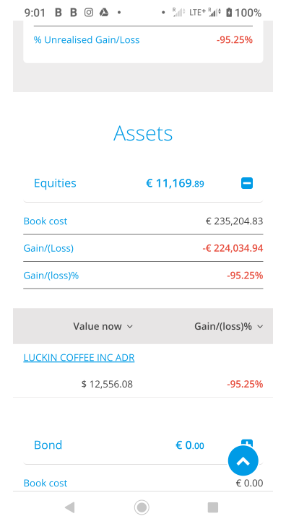

C’è sempre quel numerino, scritto piccolissimo lì sotto (ma sempre presente, almeno nelle nostre menti) che ci disturba

Non disturba invece, il signore del video più in alto. Lui ormai è una star: una star del trading, il top trader del momento. Lui è quello che tutti, sui mercati, conoscono e commentano perché pesca dal sacchetto dello Scarabeo (il gioco di società) le lettere per scegliere le azioni sulle quali puntare.

Lui è quello che ha fatto il suo slogan questa affermazione “Stocks only go up”, con tanti ringraziamenti per la mano generosa e premurosa della Federal Reserve.

Lui è quello che in questo video afferma: “Warrenn Buffet è il passato. Oggi sono io, il Re”.

Perché noi di Recce’d ne scriviamo? per più ragioni, diverse tra loro.

La prima è che, piaccia o non piaccia, per operare oggi sui portafogli e quindi sui mercati è necessario comprendere questi fenomeni. Non ha il minimo senso scegliere un Fondo Comune, oppure un’azione, oppure una obbligazione, senza avere le idee chiare su come funzionano oggi i mercati finanziari. Mercati che oggi non funzionano come dieci, venti, trenta anni fa: non funzionano come c’è scritto nei libri di testo.

Il secondo motivo, per cui ne scriviamo, è che moltissimi investitori, anche in Italia, anche oggi, pensano che loro sono meglio di Warren Buffet. Proprio come il signore qui sopra.

Pensano che non serve informazione, non serve metodo, non serve lavoro, non serve strategia e disciplina. Dicono a sé stessi: per investire, bastano furbizia, intuizione, e naturalmente c**o.

Recce’d afferma l’opposto: Recce’d ritiene che investire è una professione che deve essere svolta con disciplina e metodo, che deve essere fondata su solidissime basi di conoscenza ed analisi, che deve fare uso delle più aggiornate tecniche di elaborazione dati, quantitative e qualitative. Investire non può essere lasciato al caso. Investire è una cosa seria, che non deve essere lasciata a ex-venditori, ex-broker, ex-trader, ex-giornalisti, ex di ogni altro tipo. Investire non può essere improvvisato: è indispensabile affidarsi ad un gestore di portafoglio esperto, non ad un venditore occasionale.

Noi la vediamo così: e la realtà dei fatti dice che noi abbiamo ragione.

Lo potete vedere tutti: è sufficiente leggere quel famoso numerino scritto piccolo in basso.

A tutti i nostri lettori che pensano di essere meglio di Warren Buffet, Recce’d vuole ricordare una cosa che probabilmente a loro sfugge: se vanno questa sera al casinò di St. Vincent, ci portano i loro soldi, e li puntano tutti su una combinazione di sei numeri al tavolo della roulette, le probabilità che avranno di non perdere i soldi sono più elevate di quelle che avrebbero facendo trading.

Non solo: la vincita (nel caso di vincita) è molto più alta.

Lo dicono i fatti: non lo dice Recce’d.