Recce’d e i suoi Clienti guardano al 2019 senza particolari preoccupazioni, diciamo un livello normale di preoccupazione, sicuramente di molto inferiore a quello che oggi colpisce sia gli investitori finali sia le Reti di vendita e le banche globali di investimento.

Per questa ragione, oggi abbiamo scelto di dedicare una serie di Post agli incubi. Degli altri.

Come abbiamo illustrato anche in un Post della scorsa settimana, per l’industria dei Fondi Comuni di Investimento, per i private bankers ed i promotori finanziari, come anche per gli investitori che “seguono l’analisi tecnica” oppure “seguono il trend”, il 2017 è stato l’anno perfetto.

Peccato che il 2017 sia stato solo un miraggio. Una illusione. Un mercato artificiale. Una farsa.

In pochissimo tempo, sui mercati si è tornati alla realtà. Alla realtà dei fatti.

E questo significa anche un livello normale di volatilità. Che però nessuno, tra i gestori dei Fondi Comuni, tra i private bankers, e tra gli investitori che “seguono il trend”, è in grado di gestire, facendo risultati utili con i propri investimenti.

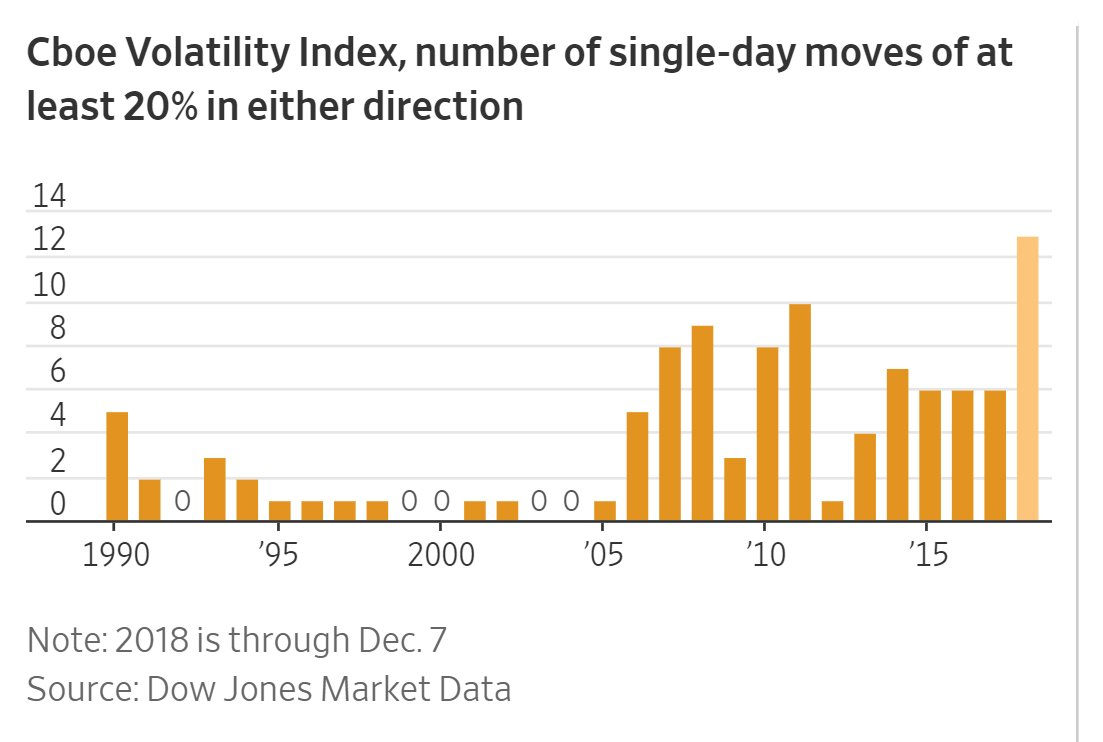

Come vedete nel grafico che segue, anche lo stesso indice che misura la volatilità ha conosciuto, nel 2018, un aumento … della sua volatilità, con un numero molto elevato di variazioni superiori al 20% in una sola giornata.

Questi dati si traducono poi in variazioni giornaliere elevate anche per gli indici di mercato, e quindi in rendimenti giornalieri elevati in tutte le classi di attività, come vedete dal grafico sotto.

Al lettore suggeriamo di chiedersi se lui, oppure il suo private banker, sono attrezzati nel modo giusto, per affrontare il nuovo contesto di mercato.

Perché anche se la volatilità è elevata c’è una cosa che si vede con grande chiarezza: al 2017 non si tornerà più.