Prima di chiudere questa serie, visto che il Governo del cambiamento è perlomeno rimandato, torniamo sul tema del Post precedente.

Oggi, sul quotidiano La Stampa, si legge un intervento di Marco Zatterin, dal titolo molto promettente, ma che poi nei contenuti risulta molto deludente.

Scrive Zatterin:

Negare il problema non lo risolverà. Sarà anche inutile dire che è colpa di come si calcola il Pil, che è un complotto delle lobby, delle banche e dei «poteri forti», un diktat dell’asse franco-tedesco, dell’Europa o delle agenzie di rating. Tempo sprecato il demonizzare lo spread e chi si inquieta a vederlo salire. Il debito è fra noi e su di noi, granitico come il macigno che è. Succhia denari che andrebbero investiti in cose buone come ospedali, lavoro e scuole. Ruba futuro al futuro, perché senza soldi non si va lontano. Non ha alcun senso confutarne l’esistenza. Il debito è qui, il debito è ora. E rischia di imbrigliare a lungo ogni legittima ambizione di maggior benessere.

Fino a questo punto, siamo nell'ovvio: negare il debito non è solo sbagliato, è impossibile. Agitare ipotesi di complotto è sbagliato. Ma poi Zatterin ci ricasca, come ieri Pons.

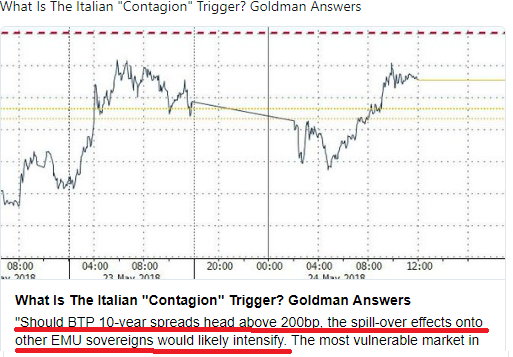

Senza guardare tanto lontano, ricordiamo che di qui alla fine dell’anno il Tesoro deve collocare poco meno di 200 miliardi di debito. Ogni punto di aumento del prezzo percentuale da pagare per convincere il mercato a comprare i titoli costa circa 2 miliardi in più su base annua. Si svuotano così i forzieri di via XX Settembre e, allo stesso tempo, il clima più nervoso rincara l’accesso al credito delle imprese. È una operazione «perdi-perdi». Che conviene solo a chi specula a breve e contro.

Nel suo saggio sul debito pubblico, lo scozzese David Hume ammonì: «O la nazione distruggerà il debito o il debito distruggerà la nazione». Al punto a cui siamo, la politica che foraggia «la grande menzogna» del debito trascurabile magari farà proseliti, ma non alleggerirà la mostruosa eredità che stiamo lasciando ai nostri figli. Nessuna ricetta economica ci farà stare meglio finché saremo schiacciati sotto un gravame che brucerà l’ossigeno delle famiglie e delle imprese sinché non sarà fatto a pezzi. Possiamo capirlo, e allora accettare di faticare per rimettere le cose a posto. O tenere la testa nella sabbia e dire che è colpa dell’Europa o di chi capita. Scegliendo un alibi senza scopo e rinunciando a una scelta conclusiva, per quanto dolorosa, per concederci di nuovo a un dolore senza fine

Quello che a noi risulta irritante, di ciò che scrive Zatterin, è questo fatto: la "grande menzogna", che purtroppo siamo stai costretti a subire da anni ed anni, è che "a prescindere" ogni rialzo dei tassi di interesse è di per sé sbagliato.

Questa è una menzogna: il debito deve essere remunerato, e deve essere remunerato ai livelli fissati dai mercati. Un grande debitore deve, ma proprio deve, pagare interessi più elevati. La "grande menzogna", che poi ci ha portati a ciò che vediamo oggi, è proprio questa: raccontare al pubblico che ha senso un rendimento dello 1,75% a scadenza per i BTp italiani a 10 anni.

Non ha senso, non serve a rilanciare l'economia, non serve al welfare, non serve al benessere pubblico degli italiani. I fatti sono lì, a dimostrarlo: Zatterin apra gli occhi sugli ultimi anni dell'economia italiana.

Questa è la vera "grande menzogna", a quello dobbiamo dire grazie se oggi l'Italia deve affrontare una situazione politica ed economica che non ha alcun precedente. Chi "specula", perché scommette sul fatto che l'Italia NON POSSA pagare lo 1,75% a 10 anni, fa un servizio civico, fa un servizio alla comunità, lavora per il bene collettivo, elimina una distorsione, ed impedisce ai mentitori di continuare a mentire dicendo che "tutto è sotto controllo".

Altro che "perdi-perdi", caro Zatterin!