Perché sarà facile (parte 3)

Nei Post precedenti di questa serie, abbiamo dettagliato le ragioni per le quali le nostre posizioni di portafoglio in essere ci vedono favoriti rispetto alla concorrenza verso il traguardo di fine anno. Come Chris Froome al Giro d'Italia 2018, puntiamo non solo a recuperare bensì anche a staccare tutti sul traguardo finale, come abbiamo scritto ai nostri Clienti nella Lettera al Cliente di questo weekend.

Ci sono dati di fatto, conosciuti peraltro da tutti e di grande evidenza, che supportano il nostro ottimismo.

Il grafico qui sopra racconta di una corda che è sul punto di spezzarsi: negli USA i prezzi dei titoli obbligazionari di bassa qualità, ovvero gli high yield, oggi sono ai massimi di sempre (e quindi i rendimenti ai minimi di sempre), ed è facile fare un parallelo con i BTp italiani, che erano arrivati a rendere (sulla scadenza a 10 anni) lo 1,75% a scadenza, contro ogni logica di mercato. E la situazione in Europa è anche peggio.

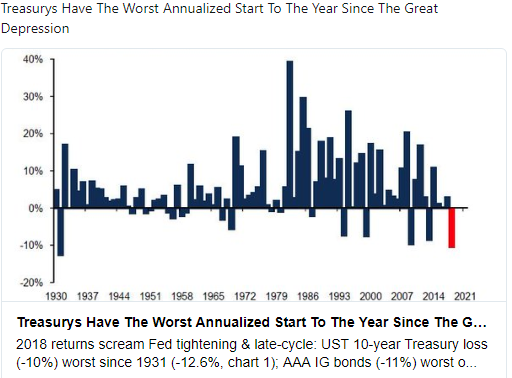

Il contrasto è clamoroso, se facciamo il confronto con le obbligazioni di più alta qualità, che hanno invece avuto una partenza molto negativa nel 2018, come vedete nel grafico che segue.

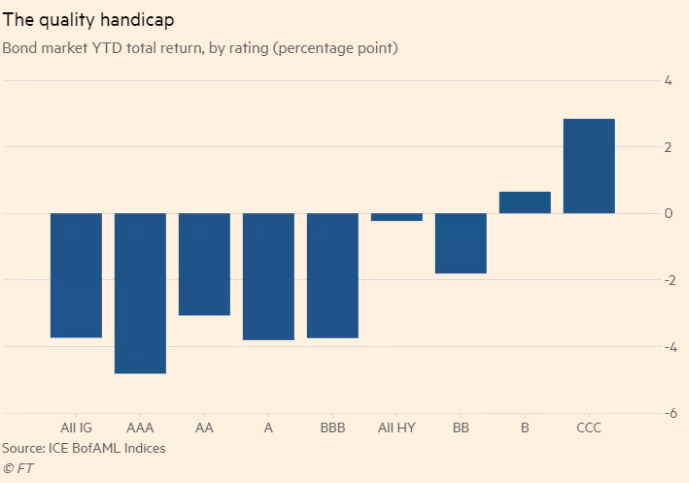

Il confronto più significativo, però, è quello con gli altri titoli obbligazionari "corporate", ovvero di emittenti privati: confronto che viene evidenziato nel grafico che segue, dove si racconta che le obbligazioni a più alta qualità dell'emittente nel 2018 hanno registrato una performance negativa, e che le sole obbligazioni che risultano in rialzo nel 2018 sono le cosiddette "obbligazioni spazzatura".

Un dato non equivocabile, che segnala a tutti che una fase di mercato sta per finire. Anzi, che un'epoca sta per finire, come abbiamo già argomentato in un Post precedente.