I lettori più affezionati ricorderanno questa serie di Post del 2016: questo titolo ci è servito per mettere in evidenza che ci provano in molti, a fare i gestori di portafoglio. Magari proprio di un portafoglio cross asset, come il nostro RNI.

Ci provano, ma in modo estemporaneo, occasionale, non disciplinato, casuale.

Più di recente, due giorni fa abbiamo scritto in un Post:

Il mercato finanziario è, nel suo insieme, un affare: certo, anche per noi di Recce'd. Noi di Recce'd, per mestiere, generiamo i nostri ricavi fornendo ai Clienti un supporto, qualificato, professionale, rigoroso, trasparente e a basso costo, al Cliente finale, che sia privato o Istituzionale.

Ma il mercato finanziario è un affare anche per molti (troppi) altri che si mettono in mezzo tra chi investe e l'investimento finale: ci sono gli intermediari che negoziano, c'è l'industria dei Fondi Comuni di Investimento, delle Polizze Assicurative, e dei Certificati, che fa pagare agli investitori tutti i loro costi, e poi c'è l'industria della distribuzione, le Reti di Vendita, i più ricchi di tutti, che guadagno sulle retrocessioni dai prodotti finanziari che vi vendono.

Ma non basta: sui mercati adesso guadagnano anche i politici (e lo sa benissimo il Presidente Trump), che li utilizzano come strumento per la propaganda di massa, e alle stesse Banche Centrali, disperatamente alla ricerca di leve per mettere in pratica una politica monetaria che nei fatti è sempre meno efficace.

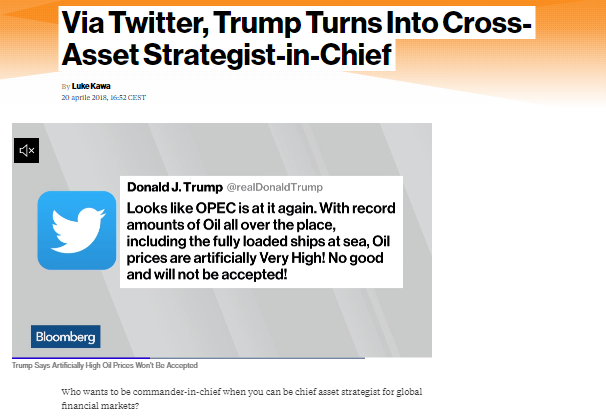

Ieri, poi su Bloomberg è uscito il titolo che vedete nell'immagine sotto.

Che a noi serve per mettere in evidenza due cose:

- è evidente a tutti che i mercati nel 2017 sono stati manipolati, e questo spiega le abnormi anomalie che Recce'd ha con insistenza messo all'attenzione dei lettori, e sulla base delle quali ha impostato tutta la gestione del portafoglio

- nel 2018, i mercati stano mettendo in dubbio l'efficacia stessa di queste manipolazioni esterne: per dirla in modo più diretto, resta del tutto da vedere se i tweet di Trump, che moltissimi presero sul serio nel 2017, oggi sono in grado di muovere i mercati finanziari