Recce'd circa un mese fa segnalò un problema che poi fu ripreso anche dai media nazionali. Vi rimandiamo a quel primo Post della nostra serie nel Blog per una descrizione.

Oggi torniamo a scriverne perché ci pare che, almeno se stiamo ai commenti che circolano, si sia (di molto) sottovalutata l'importanza di questo fatto.

Ed anche per una seconda ragione. Il grafico sopra, di JP Morgan, racconta che oggi per ciò che riguarda proprio il tasso OIS (vedi al primo Post) a termine (ovvero il tasso forward) risulta più basso a 3 anni che a 2 anni, generando quindi il fenomeno che si chiama "curva invertita".

I parole più semplici: oggi il mercato interbancario in dollari USA opera, e fa prezzo, e quindi scambia posizioni, e quindi si espone, sulla base dell'ipotesi che nel futuro il costo di prendere per un mese dollari a prestito, espresso dal tasso OIS, che è un tasso regolato dalla Fed, debba prima salire, ma poi scendere.

E come voi lettori immaginate, esiste una sola ragione per la quale potrebbe scendere, ovvero un netto rallentamento della crescita dell'economia.

Pochi commentatori hanno messo in evidenza all'impatto di questa situazione anomala (lo spread che si allarga, e contemporaneamente la curva OIS che si inverte), situazione che ha pochissimi precedenti, sui mercati, come sottolinea JP Morgan.

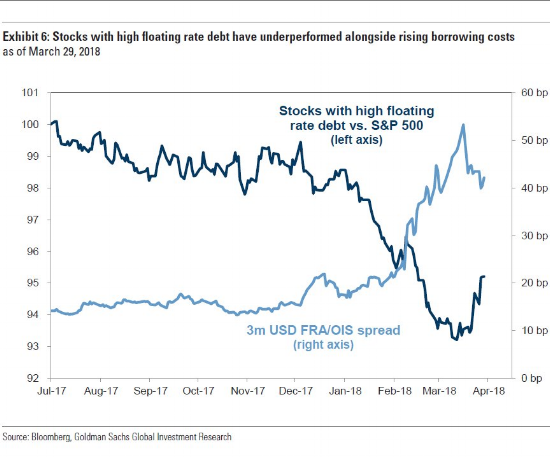

Lo ha fatto, per esempio, Goldman Sachs, che con il grafico qui sopra ci racconta di quanto siano scesi in Borsa i titoli delle Società che hanno un debito il cui costo è definito in prevalenza da tassi variabili.