Consuntivo del primo trimestre 2018 (parte 2)

Scorrendo poco più in basso, potete leggere il primo Post di questa serie, che commenta le performances dei Fondi Comuni pubblicate da Morningstar.

Il saldo è negativo in tutti i comparti: e non solo in Italia. Ad esempio, il brano che segue riguarda gli Stati Uniti, e si parla di mercati e non dei risultati dei Fondi Comuni.

Il primo trimestre 2018 si è quindi caratterizzato per questo fatto: che per gli investitori (o per dire meglio, per la maggior parte degli investitori: non per tutti, e non per noi di Recce'd) si è concretizzata la situazione più temuta, ovvero quella situazione dove "non esiste alcun rifugio" perché "tutto scende tutto insieme".

Proprio come, solo qualche mese prima, "tutto saliva tutto insieme".

E come avete letto nel brano sopra, questo fatto è successo solo otto volte nell'arco degli ultimi trenta anni. In 120 trimestri, soltanto 8 volte. vale una riflessione.

Potrebbe continuare in questo modo, nei prossimi trimestri? Secondo alcuni, no. Non è possibile.

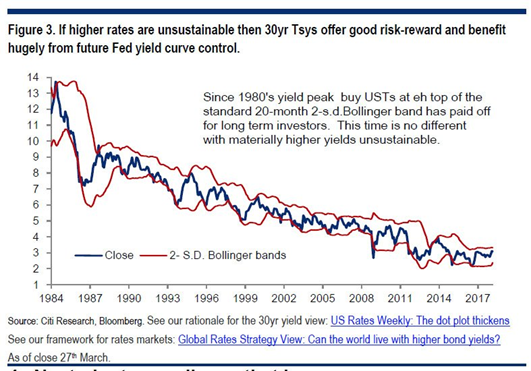

Citigroup lo scorso weekend ha pubblicato questo grafico per illustrare l'opportunità che (secondo loro) oggi è presente nei mercati delle obbligazioni: come vedete nel titolo, Citi sostiene che "tassi più elevati sono, semplicemente, insostenibili".

E sono molti, a credere che, dopo anni ed anni di QE, oggi le Banche Centrali sono, molto semplicemente, prigioniere del loro stesso gioco, e costrette ad adottare "per sempre", ovvero "all'infinito" politiche monetarie ultra espansive, per evitare un crollo generalizzato. Scrive Citi:

A noi, sembra che le cose stiano un po' diversamente. Noi non siamo per nulla convinti che sarebbe sufficiente mantenere le politiche monetarie ultra-espansive per evitare il crash: Recce'd ha sempre sostenuto, e sempre sosterrà, che dipende dalle economie reali sottostanti se i mercati finanziari possono a lungo sostenere l'attuale livello iper-ottimistico delle valutazioni.

Ci sembra che, a questo proposito, un esempio concreto possa essere offerto dai titoli obbligazionari High Yield, che proprio nel primo trimestre 2018 hanno conosciuto una fase difficile, con il peggiore ribasso dal 1994, come vedete sotto. Un grafico che dovrebbe suggerirvi molte domande.