Tra tutte le notizie false che hanno alimentato l'euforia sui mercati di Borsa nel 2017, la più clamorosa è quella che riguarda gli utili. Che secondo tutte le banche di investimento del Pianeta, e tutte le Reti di promotori, ed anche consulenti internazionali (un esempio per tutti: Zacks) avrebbero fatto "boom": e questa è appunto la notizia falsa.

Il grafico qui sopra noi lo sottoponemmo all'attenzione dei nostri Clienti mesi e mesi fa, in tempi (come si dice) NON sospetti: per dimostrare che la forte crescita degli utili USA del 2017 è spiegata, in larga parte, da un effetto-base: in altre parole erano bassi quelli di 12 mesi prima. I dati del grafico sono quelli di Factset, che è senza dubbio la fonte più autorevole in materia.

Oggi 14 dicembre leggiamo sul Wall Street Journal commenti che, a fine anno, confermano queste nostre affermazioni: oggi, il dato di consuntivo per l'utile per azione relativo all'indice USA S&P 500 risulta più BASSO di quanto era stimato 12 mesi fa.

Dove sta il trucco? Il trucco è quello che viene usato da sempre dalle banche di investimento globali: NON conta l'oggi, conta sempre e solo il dato "dei prossimi 12 mesi", che sempre e comunque è un dato "favoloso".

Se no, come avrebbero fatto a "tenere su" la Borsa in due anni, il 2015 ed il 2016, nei quali gli utili negli Stati Uniti in realtà erano DIMINUITI? E' un vecchio trucchetto da venditori: o meglio, da "gioco delle tre campanelle" negli autogrill.

Tra i lettori, naturalmente, ce ne sarà qualcuno che dirà: "Vi concentrate troppo sugli Stati Uniti, in Europa la situazione è una favola". Mah ... chissà di che cosa diavolo stanno parlando e scrivendo.

Ma poi ci saranno altri, altri analisti, opinionisti e consulenti vari, che replicheranno: "Vi sfugge il quadro globale, che è di crescita economica sincronizzata". Mah ... sarà pure. Però proprio stamattina 14 dicembre su Bloomberg abbiamo trovato questo grafico per gli utili dell'indice MSCI All World Equity. Aggiornatissimo ed autorevolissimo.

La sensazione che ricaviamo, leggendo i dati del grafico qui sopra, è che negli ultimi 10 anni gli utili ATTESI, e quindi le aspettative per gli utili globali, e quindi la previsione (di certo non pessimistica) delle banche globali di investimento, per gli utili globali, siano cresciute di ZERO. ZERO significa zero: chiediamo ai lettori di farsi loro stessi una opinione in merito.

Ma se è così, allora cosa spiega il grafico che segue?

Chiediamo al lettore: quel 25% di rialzo recente, oltre i massimi del 2007, sarebbe spiegato ... da che cosa? Mettetelo a confronto con il grafico precedente, ricordando bene che quelle del precedente sono le ASPETTATIVE per gli utili, e NON gli utili già realizzati. Un dato INCERTO.

In un articolo di oggi del Wall Street Journal, trovate una frase che spiega ogni cosa:

According to FactSet, the bottom-up consensus estimate for the S&P 500 in December of 2016 was $133. That means an average S&P 500 company would earn about $3.8 a share in 2017. As of Tuesday, that number is $131. At the end of 2016, the bottoms-up aggregate price target for the S&P 500 was 2,462 or about 10% appreciation, according to FactSet.

Such a price target suggests that analysts were assuming investors would pay 18.8 times forward earnings.

In reality, investors got giddy and paid more than 20 times next year’s earnings, with the market appreciating about 19% year to date, or twice as much as the estimate.

Consensus estimates from top-down strategists were more cautious. The average earnings per share for the S&P 500 was about $127. The average growth for the S&P 500 by 10 leading strategists at the end of last year was about 4%. Analysts for the most part decided that investors wouldn’t pay more than 18 time forward earnings.

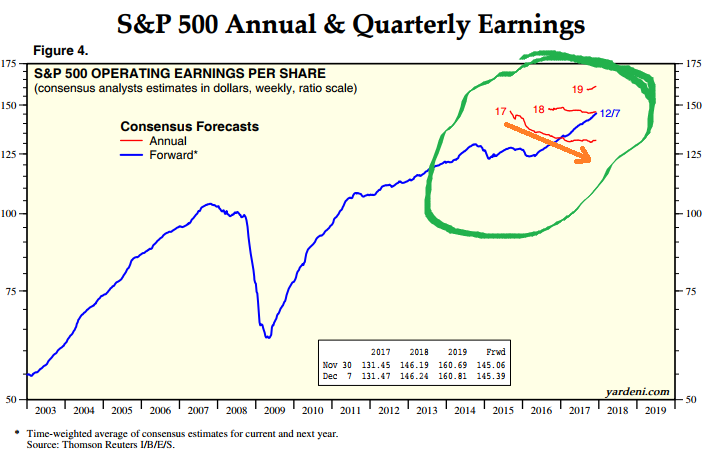

Nel Post che precede questo, abbiamo utilizzato una frase di El Erian: "sono stati presi a prestito i risultati dei prossimi anni". I dati di questo Post forniscono un supporto quantitativo a quelle affermazioni. La domanda per voi lettori/investitori è: volete continuare ad investire "prendendo a prestito dal futuro" anche dopo avere analizzato il grafico (aggiornatissimo, al 7 dicembre) qui sotto per le PREVISIONI sugli utili, grafico che utilizza gli autorevolissimi dati IBES?