Tra quarantotto ore Trump sarà insediato come Presidente degli Stati Uniti: i nostri portafogli stanno belli “comodi”, da oltre un mese sono protettivi, e al tempo stesso pronti a intervenire se ci fossero opportunità, e quindi non soffriamo di particolari ansie, ma non è così per la grande maggioranza degli operatori, che stanno stretti come le acciughe nelle loro asset allocation, che anche in questo frangente si manifestano per ciò che sono, una non-strategia per fare delle non-scelte e subire, fino alla fine, gli umori dei mercati finanziari.

Il New York Times offre questa mattina una sintesi perfetta: As Trump Era Arrives, a Sense of Uncertainty Grips the World: e questa incertezza è tangibile, molto visibile, in sedute come quella di oggi 17 genaio (e dei giorni precedenti). Vediamo un estratto di ciò che scrive oggi il NYT, per capire le ragioni di questa incertezza globale:

The Germans are angry. The Chinese are downright furious. Leaders of NATO are nervous, while their counterparts at the European Union are alarmed.

Just days before he is sworn into office, President-elect Donald J. Trump has again focused his penchant for unpredictable disruption on the rest of the world. His remarks in a string of discursive and sometimes contradictory interviews have escalated tensions with China while also infuriating allies and institutions critical to America’s traditional leadership of the West.

No one knows where exactly he is headed — except that the one country he is not criticizing is Russia and its president, Vladimir V. Putin. For now. And that he is an enthusiastic cheerleader of Brexit and an unaffiliated Britain. For now.

Mr. Trump’s unpredictability is perhaps his most predictable characteristic. The world is accustomed to his provocative Twitter messages, but is less clear about whether his remarks represent meaningful new policy guidelines, personal judgments or passing whims. In the interviews, Mr. Trump described the European Union as “basically a vehicle for Germany” and predicted that the bloc would probably see other countries follow Britain’s example and vote to leave.

(...)

Some argued that the president-elect’s words should be regarded as tactical, intended merely to keep his options open. But nearly everyone agreed that Mr. Trump had made trouble, especially in criticizing Ms. Merkel, given her importance as a figure of stability in Europe and her campaign for re-election later this year.

For good measure, Mr. Trump had also infuriated China by using an interview on Friday with The Wall Street Journal to again question China’s longstanding One China policy. It holds that Taiwan is an inalienable part of the mainland.

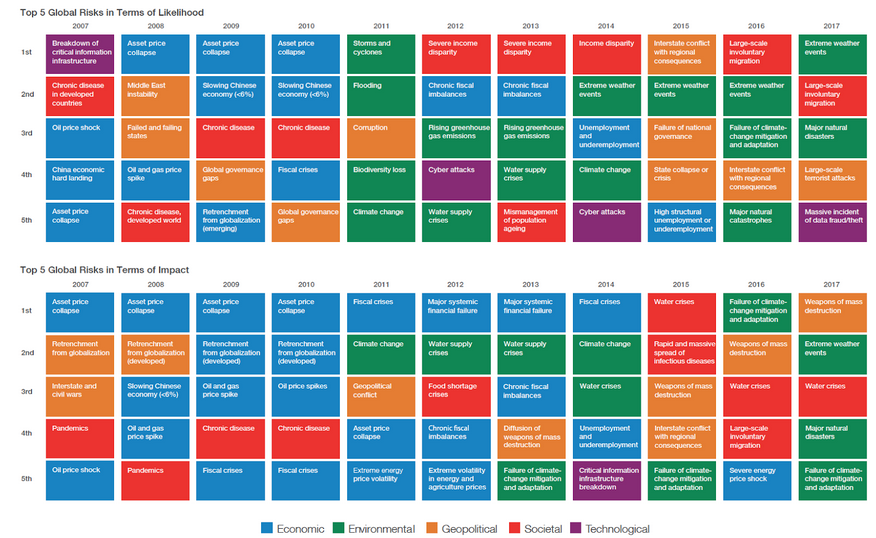

Detto tutto questo, in Recce'd ci occupiamo di gestione, e così fa anche il nostro Blog che state leggendo ora. Riportiamo quindi le considerazioni che avet appena letto nell'ambito dei problemi della gestione del portafoglio, e nelle strategie di investimento. Come sapete a noi in Recce’d piace quantificare tutti i fenomeni che influenzano i mercati, allo scopo poi di applicate modelli Quantitativi per le nostre stime sia di rischio sia di rendimento: ma come è possibile quantificare un fenomeno come Trump all'interno di un modello? Che tipo di "fattore" sarebbe Trump?

E’ impossibile, diranno molti, e noi in una certa misura siamo d’accordo. Ed è proprio per questo che, come abbiamo già chiarito, noi in Recce'd riteniamo impossibile affidare la gestione di portafoglio in modo automatico ad un algoritmo (per quanto sofisticato). Noi riteniamo che l’impatto di fenomeni che sono insieme economici, politici e sociali, come sono quelli che qui sopra avete letto, non può, né potrà mai, essere catturata in modo efficiente da un qualsivoglia algoritmo, neppure ... quelli della NASA oppure del CERN.