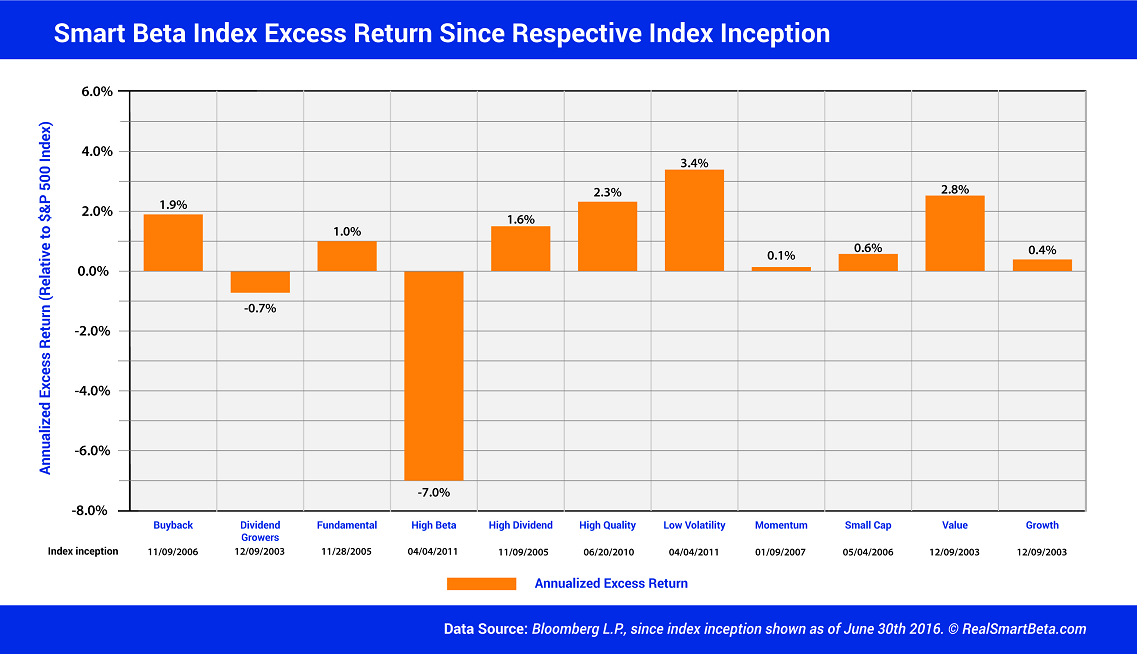

Come abbiamo scritto nei due Post precedenti di questa serie, Recce'd è un gestore che utilizza strumenti quantitativi di analisi e valutazione, senza per questo affidare tutta l'attività di gestione, ed in particolare le scelte di compra-vendita, alla macchina. Noi in Recce'd non utilizziamo sistemi computer-driven, guidati dal computer, anche se utilizziamo la Finanza quantitativa.

Ne abbiamo scritto, e ne scriveremo ancora, per chiarire a chi ci legge che è in corso una campagna di stampa, o meglio di dis-informazione, il cui scopo è fare credere all'investitore finale che TUTTO il quant sia computer-driven (ed è del tutto falso),

Ed allo stesso tempo, per chiarire che è in corso una ancora più intensa, e spudorata, campagna di marketing delle banche e delle Reti per fare credere al Cliente che i sistemi che si affidano ad un computer sono superiori nella performance.

E' del tutto falso, ed è documentabile in centinaia di modi: noi scegliamo qui di affidarci all'attualità, e di fare quindi una cosa tanto semplice da risultare banale, ovevro leggere le notizie.

Eccone una di Bloomberg che spiega come i quant (certi "quant", come dicevamo: quelli degli "algoritmi magici") fanno perdere soldi ai loro Clienti.

L'articolo è di pochissimi giorni fa, e (tanto per non sbagliarci) abbiamo scelto una notizia che riguarda i quant di Blackrock, che è la casa di gestione con la massima raccolta di tutto il nostro Pianeta. Leggete con attenzione:

Like so many fund titans these days, Laurence D. Fink is betting on machines to turn around BlackRock Inc.’s beleaguered stock-picking business. Trouble is, they just might have made things worse. BlackRock’s main quantitative hedge-fund strategies -- which use computer models to sort through vast amounts of data to pick out patterns -- were on track for losses in 2016, according to a monthly client update sent out in late December. Of the five included, four were set for their worst returns on record, data through November showed. A separate investor presentation with a broader quant lineup showed that almost two-thirds underperformed

Ci sono due cose che vi interessano, in questo brano:

- i quant degli algoritmi, quelli computer-driven, possono perdere i (vostri) soldi anche in un anno in cui l'indice di Borsa sale del 10%; quindi, fanno come i Fondi Comuni tradizionali, quelli cosiddetti "attivi": vi fanno perdere e pagare le commissioni

- le grandi case di Fondi si sono buttate sui quant di questo tipo perchè non vendono più i vecchi Fondi Comuni: a questi uffici marketing non importa nulla se fanno meglio o peggio, il problema per loro è che il private banker oppure il promotore finanziario deve avere "una cosa nuova da vendere" a chi chiede di uscire (finalmente!) dai Fondi Comuni

Come in 100 occasioni precedenti, Recce'd vi aiuta a capire quale è il "trucco" degli algoritmi e dei modellini "di allocazione alla Black-Litterman", modelli bocciati dal mercato negli anni Novanta e ritirati fuori oggi con un pacchetto colorato diverso, e un fiocco nuovo. E' solo una strategia di marketing, nel loro interesse e non nel vostro di investitori.

Yet in many ways, BlackRock’s quant push reflects many of the broader pressures convulsing the money management industry. High costs and middling returns have caused investors to spurn active managers in favor of ETFs. To cope, many managers have turned to computer-driven strategies to gain an edge. That even includes some of the most storied names in the hedge-fund world, like Paul Tudor Jones and Ray Dalio, who have jumped on the quant bandwagon to bolster performance -- and justify their hefty fees.

Noi vi abbiamo informato: poi toccherà a voi scegliere.