Quant: che cosa sono oggi e perché perdono soldi (parte 2)

Nel Post precedente a questo, Recce'd vi ha fornito una serie di dati sui Fondi di tipo "quant" che oggi sono più diffusi, ovvero i trend-followers.

Ora ci spostiamo su una seconda categoria di Fondi, che negli ultimi dieci anni ha raggiunto una grandissima diffusione, perché spinta dalla Reti: chiariamo subito, che rispetto ai trend-followers lo scopo di questa seconda categoria è molto più limitato.

Gli Smart Beta, infatti, sono Fondi "quant" che investono solo in Borsa: le tecniche dei trend-followers possono invece essere applicate a tutte le classi di strumenti finanziari.

Gli Smart Beta utilizzano i parametri più diffusi per la valutazione dei titoli azionari per costruire graduatorie di titoli (sempre più o meno arbitrarie nelle caratteristiche). Le strategie degli Smart Beta si ispirano a lavori accademici, una tradizione ispirata da alcuni studi di fama e French negli Anni Ottanta. Ai lettori interessati, siamo in grado di offrire un approfondimento dettagliato e i commenti di Recce'd.

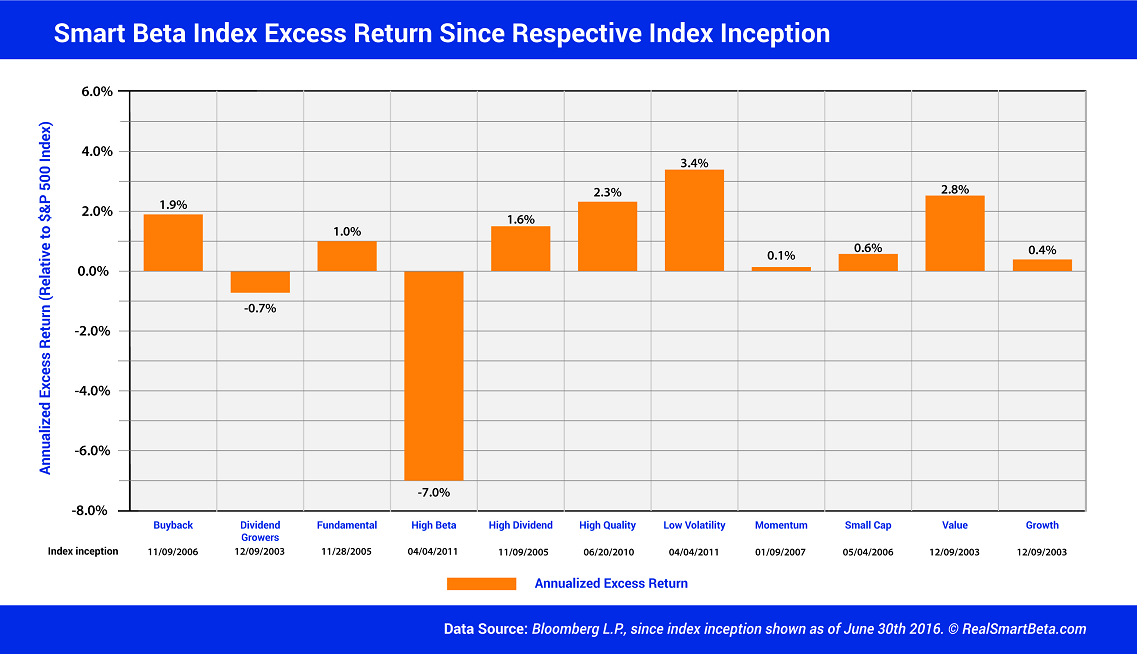

Come vedete dal grafico, che vi presenta il dato annuo di extra-rendimento realizzato da queste strategie a partire dalla data in cui si è iniziato a calcolarne un indice, la maggior parte dei dati risulta positiva (i dati si fermano a metà 2016).

Allo stesso tempo, va anche detto che per le strategie più note, e diffuse, il risultato è spesso poco significativo (anche da un punto di vista statistico). Le prime a destra nel grafico, ovvero le strategie "growth" (dal 2003), e le quarte da destra "momentum" (dal 2007), presentano extra performances rispetto all'indice di borsa che possono tranquillamente essere azzerate in un solo anno, mentre risultano premianti le due categorie "value" (dal 2003) e "low volatility" (solo dal 2011), ma si tratta di due trades, di due temi di investimento, in cui semplicemente si riflette una dinamica dei settori di Borsa che da anni premia i settori difensivi.

Diremo con grande chiarezza anche qui, come nel caso dei trend-followers, che Recce'd non utilizza queste strategie di gestione automatiche: conosciamo a fondo, per averci lavorato a lungo, i modelli di Fama e Frech dai quali tutto questo movimento ha tratto la sua origine (e tutti quelli che hanno fatto seguito in questo filone), e proprio per questa ragione possiamo dire che questi algoritmi non sono, a nostro avviso, in grado di aggiungere rendimento a quello medio dell'indice di mercato.