Da domani, finalmente, si cambierà registro: basta Trumphillary.

Questi argomenti, quelli "dei massimi sistemi" sono la manna dal cielo per una buona parte dei commerciali, che si nasconono dietro all'incertezza "sistemica" per liberarsi dalle responsabilità, per assumere un atteggiamento passivo e fatalista del tipo "non ci possiamo fare nulla" e quindi "vedremo come andrà".

Non è stata la nostra scelta: Recce'd ha scelto di NON MOVIMENTARE i propri portafogli prima della scadenza di questa notte, ma quella scelta NON SIGNIFICA ESSERE PASSIVI. Che cosa lo dimostra? Lo dimostrano le posizioni nei nostri portafogli, che indicano una visione ben precisa del quadro dei mercati finanziari a fine 2016. A prescindere dai risultati di questa notte.

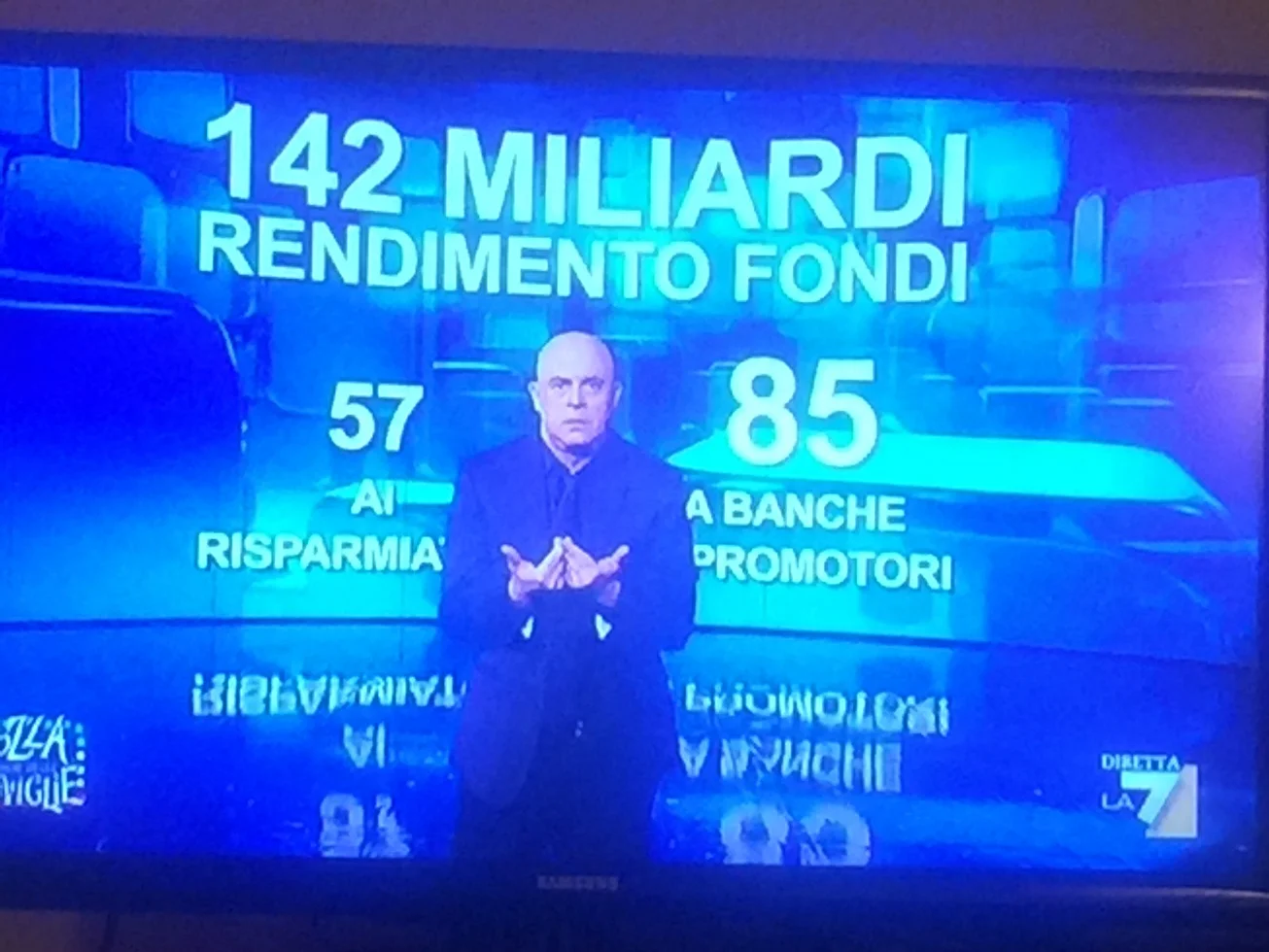

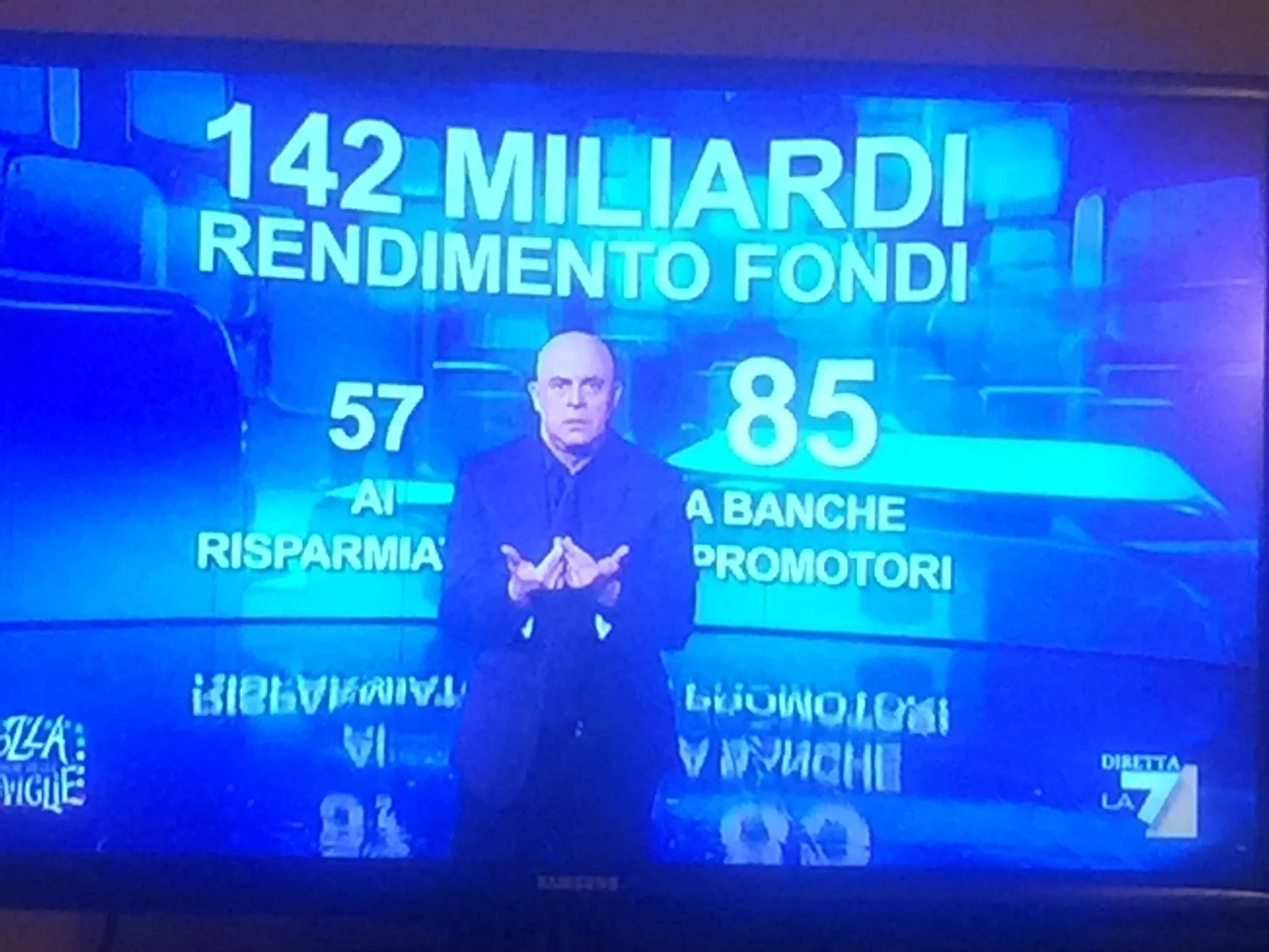

Potrebbe essere utile dare un'occhiata ai risultati degli altri: che cosa ha fatto ... la concorrenza? I risultati dei Fondi Comuni tradizionali li vedete nella tabella sotto, che raccoglie le performances delle categorie "ad asset allocation", le categorie bilanciate, le categorie Flessibili.

In giallo, le performances da inizio 2016. In rosso quelle a tre anni.

Noi sappiamo, per informazione diretta, che la gran parte delle GPM ha fatto peggio di così. Ed anche la maggior parte dei "consulenti", compresi quelli online, ha fatto risultati simili o peggiori. Vi domandate perché non vi parlano mai dei risultati, e sempre di un "futuro molto lontano"? Per questa ragione.

Non lo sanno fare, questo metiere: o meglio, non lo possono fare, in quelle strutture.

E se guardiamo invece a quei gestori che invece non utilizzano la "asset allocation"? Come è andata quest'anno?

I Fondi Hedge, lo sapete tuttti, hanno avuto un anno difficile. Un altro. Ad oggi la categoria Macro, che è la più rappresentativa, sta vicino allo zero, e la categoria CTA, che è quella dei "trend followers" che adesso va di moda, è sotto lo zero. Il giocattolo si è rotto (da tempo): costa troppo, produce poco.

Conclusione: fareste bene a riflettere con attenzione: non su Trump e Hillary (è tutto tempo buttato via, fidatevi, se volete fare qualche risultato con i vostri investimenti), bensì sul modo in cui vengono gestiti i vostri soldi

Riflettere sulla strategia di investimento utilizzata. Sul gestore e sulle sue competenze. Sul prodotto e le sue caratteristiche. Sulle tecniche, le valutazioni, i criteri. Vi suggeriamo, caldamente, di aprire gli occhi e aumentare l'attenzione. Vi può rendere molti soldi e risparmiare molte tensioni evitabili in futuro.

Perché il futuro NON sarà più semplice degli ultimi tre anni.