Come abbiamo scritto, in modo molto diretto, nel Post che precede questo, il vostro maggiore problema non è QUANTO AVETE PAGATO (quelli sono soldi che ormai avete perso) ma A CHI AVETE PAGATO: perché con buona probabilità state per pagarli ancora, e poi ancora, e poi ancora. i medesimi soggetti: banche e promotori, o chiamateli bankers o private bankers o come volete voi.

Perché li pagate? Che cosa producono per voi? Oppure siete voi stessi, i Clienti investitori, a scegliere di essere punti, di soffrire per sempre come in un gioco masochistico?

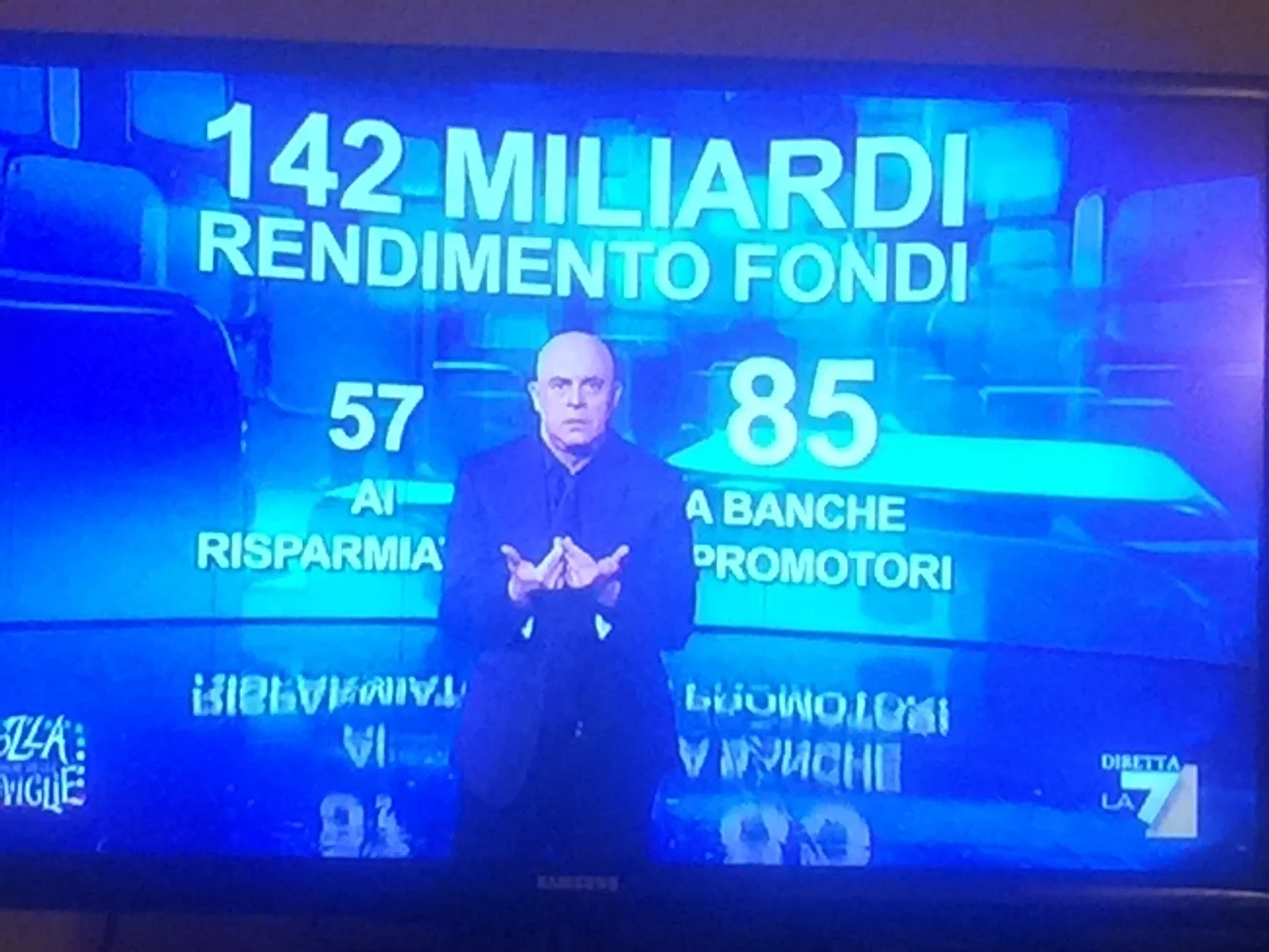

Battute a parte, questa serie di Post vuole prima di tutto chiarire che i numeri che leggete nella fotografia con Maurizio Crozza fotografano una crisi che è, in primi luogo una crisi di uomini, e di Istituzioni. Uomini ed Istituzioni che hanno fallito nella loro missione, che è quella di servire l'investitore che è loro Cliente.

Risorse immense, come quelle che leggete nella fotografia, sono state asservite ad un unico scopo: che non è, non è mai stato quello di produrre valore per il Cliente, ma solo quello di massimizzare i ricavi. Neppure i profitti: proprio i ricavi. Diventare GROSSI il più possibile, fare RACCOLTA, è la sola mission di tutte queste grandi fabbriche del risparmio. Servire il Cliente non viene mai preso in considerazione, anzi occorre sfruttarne "l'ignoranza", la scarsa informazione del Cliente, il più possibile, è un imperativo di quella industria. Produrre risultati, performances? Quello poi è impossibile. Per loro: per loro, bisogna stare lì seduti per anni, ed aspettare di vedere che cosa faranno gli indici di mercato. Un bel servizio davvero.

Volete un esempio concreto? Negli ultimi dieci anni, abbiamo dimostrato in modo concreto e tangibile, anche di recente attraverso il nostro sito, la nostra app, le nostre pubblicazioni via e-mail, che si può fare questo mestiere in modo efficiente, e producendo risultati, anche se si rinuncia del tutto alle grandi strutture, alle spese pazze per il marketing, se si rinuncia del tutto alla logica dell'essere GROSSI prima di tutto.

Si può fare, e noi lo abbiamo già fatto: l'imperativo di Recce'd non è quello di essere GROSSI il più possibile ma quello di produrre QUALITA' il più possibile. Si può fare, e si fa anche in altri settori: la tecnologia come l'alimentare, e il tessile come i media.

Anni fa qualcuno ci domandava: "Come fate a saperne voi più di Goldman Sachs? Loro hanno grattacieli pieni di analisti con il PhD?”.

Ce lo siamo chiesti anche noi e per migliaia di giorni, giorno dopo giorno: " ha senso provarci con queste dimensioni?". Per fortuna lo abbiamo fatto: oggi, quella domanda non ce la fa più nessuno. La spiegazione che ci siamo dati in Recce’d è che avere “grattacieli di analisti” semplicemente non moltiplica i benefici, ed invece fa danni e crea inefficienze. Questa professione non è professione da grattacieli, e da legioni di analisti: uno solo, valido, farà sempre meglio di mille male organizzati, divorati dalle tensioni interne e dalla esigenza prima di tutto di “vendere prodotti”. E' una professione di uomini: le catene di montaggio, e le economie di scala, vanno bene quando si producono elettrodomestici.