Longform’d. Twitter e Tesla (e Netflix): mettiamo ordine

SPOILER ALERT: nelle prossime righe che seguono, vi anticipiamo le conclusioni di questo lungo lavoro che abbiamo scelto di regalare ai lettori (in un futuro prossimo, come già anticipato, i nostri Longform’d costituiranno un nuovo servizio di recce’d e quindi non saranno più gratuiti).

E quindi, se preferite sapere soltanto alla fine chi è … l’assassino, allora saltate ora al testo SOTTO la prossima immagine.

Noi oggi con questo Longform’d intendiamo illustrare ai nostri lettori perché questa storia, che ricostruiremo nel Longform’d di oggi, è rilevante per tutti noi investitori.

Ed il perché è il seguente: si tratta di una piccola storia di quartiere, che su molti quotidiani ha occupato tanto spazio quanto il conflitto Ucraina - Russia nelle ultime settimane. Si tratta di una storia piccola, di piccoli interessi e di piccole dimensioni. I furbetti del quartierino, si diceva qualche anno fa.

Ma proprio per questa sua piccolezza, è rilevante per tutti noi investitori: è una misura di quanto sia anomalo, eccezionale, distorto e stravolto il contesto di mercato nel quale tutti noi siamo costretti ad operare da anni, e ancora oggi operiamo.

E forse, dalla lettura di ciò che segue ricaverete l’impressione (che noi abbiamo) che l’anomalia che affligge oggi tutti i mercati finanziari si sia estesa poi anche ai media, alla vita sociale, ed alla vita politica.

Se fosse davvero così, allora tutti noi siamo di fronte ad una nuova fase molto incerta e molto rischiosa (non soltanto per i nostri soldi investititi).

Elon Musk è un genio, secondo numerosi commentatori. Noi di Recce’d non lo sappiamo, se è un genio, ma ci sentiamo di affermare che è sicuramente un Mago. Un mago, un incantatore, un illusionista come David Copperfield.

Come tutti i grandi maghi, anche Elon ha i suoi trucchi preferiti. Uno è quello di “fare scoppiare una bomba mediatica” sempre il lunedì, e sempre prima dell’apertura delle Borse americane.

Questo, va detto, è un trucco che ormai hanno capito tutti, in tutto il Mondo, e persino in Argentina (lo leggete nell’immagine qui sopra).

Che cosa ce lo conferma, che tutti se ne sono accorti? Il comportamento del mercato, e dei “suoi” titoli questa settimana.

Perché lui anche lunedì 25 aprile 2022, e prima dell’apertura della Borsa a New York, ha voluto proporci ancora un altro dei suoi tipici “colpi di teatro”, e si è comperato Twitter.

Ma torniamo indietro, a qualche settimana fa. L’acquisizione di Twitter da parte di Musk è stata “coperta” da tutti i media, e non soltanto dai media specializzati, in modo ossessivo.

I due nomi, d’altra pare, sono tali da rendere massimo il numero di click: e per la raccolta pubblicitaria dei media, il numero di click è tutto.

In quanto investitori, in quanto investitori intelligenti, critici, e consapevoli, non possiamo certo permetterci il lusso di misurare le cose a partire dal numero di click.

Chi ha seguito la vicenda ricorderà tutti gli avanti-e-indietro che hanno caratterizzato le ultime settimane, e che noi ricordiamo solo con alcune immagini. Ormai, non hanno più alcuna importanza, e con loro ha perso ogni importanza tutto il tempo che abbiamo ed avete speso a fare tutti quei click.

Noi in questo nostro lavoro vogliamo mettere all’attenzione dell’investitore che ci legge alcuni aspetti della vicenda che non hanno ricevuto, dal nostro punto di vista, la giusta attenzione critica.

Primo fra tutti, il ruolo di Tesla nella vicenda.

Tesla, a leggere dai quotidiani, c’entra un bel nulla. Questa operazione di acquisizione è un “fatto personale” di Elon Musk.

E quindi, Elon Musk e Tesla … in futuro non saranno più la stessa cosa?

E’ vero: Musk ha negli anni gestito anche altri business, ma si è trattato sempre di business di dimensioni chiaramente inferiori. Potremmo dire che si trattava di “business satellite”, usando così un termine che a Musk è molto caro.

In questo caso, la questione viene presentata in modo diverso: Musk si impegna, almeno in pubblico, a “proteggere la libertà di espressione”, e si tratta chiaramente di un impegno che non ammette mezze misure. Non potrà certo, in futuro, dichiarare: “Prima mi occupo del fatturato di Tesla, e poi della libertà di espressione negli Stati Uniti”.

Certo, a noi in Recce’d costa un po’ di fatica ad immaginare Elon Musk nei panni di un sanguigno difensore della libertà di espressione, che spende 50 miliardi per una Società che, in 12 mesi, fattura quanto fattura Google in sette giorni.

Siamo perplessi: ma più di noi, sicuramente lo sono gli azionisti di Tesla.

Ma torniamo più in basso su Tesla ed i suoi azionisti.

Ora seguiteci in una piccola divagazione.

Parliamo, con voi, di Netflix. I lettori del sito hanno già letto alcuni accenni su Netflix, la trimestrale, ed il disastro che ne è seguito, nella nostra pagina dedicata ai tweet che abbiamo chiamato TWIT-TWOO.

Il crollo del titolo ha suscitato, in molti osservatori, un rinnovato interesse (pensate!) per i dati fondamentali: proprio quelli, quei dati fondamentali che solo in gennaio, solo tre mesi fa, moltissimi credevano fossero … perdite di tempo, oppure roba per gli stupidi (per quelli che “non hanno capito che il mercato è cambiato”).

E’ tornato di attualità persino (pensate!) il vecchio rapporto, per qualche tempo in disuso, tra valore del fatturato e prezzo dell’azione, come leggete qui sotto nelle due immagini.

Forse, allora … il mercato non è cambiato?

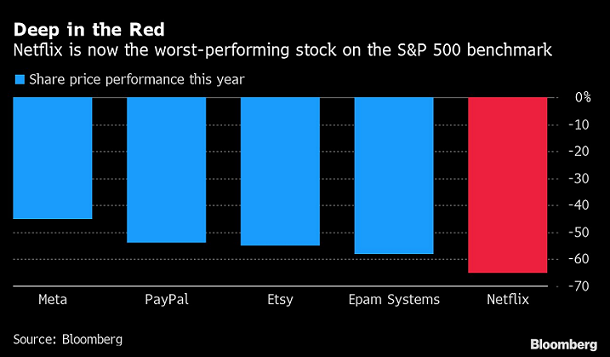

Fatto sta, che il valore di Netflix era di 300 miliardi a gennaio, oggi è di 100 miliardi di dollari USA.

Come vedete qui sotto, oggi Netflix oggi è il titolo con la peggiore performance 2022 dell’intero indice S&P 500 della Borsa di New York (e anche così, vale ancora il doppio di Twitter …).

Tutto molto interessante, ma che c’entra? Qualcuno, tra i nostri lettori, se lo sarà chiesto.

Ve lo facciamo spiegare, proprio qui sotto, niente meno che da John Authers.

John Authers scrive che la vicenda Netflix ci obbliga farci con urgenza una, ed una sola domanda: come è stato possibile per così tanti investitori pensare che fosse una buona idea pagare così caro?

Eccoci, questo è il punto di contatto: possono esserci, oggi, nel mercato, altre Netflix che nessuno ha ancora riconosciuto? Chi ci segue con maggiore attenzione ricorda sicuramente su questo tema un nostro Post del 2021 che fu molto commentato.

Può esserci utile a questo punto riesaminare qualche grafico in merito prezzo dell’azione Twitter.

Insomma: chiediamo direttamente ad Elon “Amico e simpatico Elon, ce lo vuoi spiegare perché hai comperato Twitter? Ma spiegacelo davvero, però!”.

Noi in Recce’d almeno per ora non lo abbiamo capito, ed attendiamo che Elon dopo avere letto il nostro Longform’d ci scriva una risposta (ovviamente, via Twitter …).

Nel frattempo, può succedere che facendoci una risata, o almeno un sorriso, qualche idea ci venga in mente, per risolvere il nostro dubbio.

C’è una seconda immagine, che ci ha aiutato molto: riprende il tema della precedente, ma in modo molto più chiaro.

E noi, in Recce’d, la vediamo proprio in questo modo, nel modo che è scritto nell’immagine qui sotto. Almeno fino a che il simpatico Elon non ci avrà spiegato via Twitter.

Come vedete, il testo qui sopra ci riporta a Tesla, di cui avevamo già scritto sopra. Collega l’operazione Twitter alla vicenda di Tesla. Interessante.

Nel grafico che trovate di seguito, rivediamo insieme l’andamento del titolo Tesla, in Borsa.

Ma dopo avere sorriso e scherzato, ora chiuderemo il Longform’d in modo molto più serio.

Vi facciamo leggere il pensiero di un analista, mettendo avanti le mani: è un analisti critico di Tesla da molti anni. Può essere vittima di pregiudizi. Oppure, potrebbe avere ragione.

Il tempo ce lo dirà: resta interessante leggere alcuni dati, a proposito dei recenti (settimana scorsa) risultati trimestrali di Tesla.

I dati, come noi di Recce’d diciamo sempre, non mentono.

Se leggerete con pazienza ed attenzione questo brano, verrete anche voi incuriositi dal parallelo tra Tesla e Netflix. E avrete compreso, forse, le ragioni autentiche che spingono Musk a comperare Twitter oggi.

Perpetual Tesla critic and proprietor of GLJ Research, Gordon Johnson, was out late last week with a new note to clients explaining why Tesla's numbers, to him, look similar to the growth fall off that Netflix just experienced.

Johnson claims in his latest note that Tesla's $2.87 in GAAP EPS that the company just reported was helped along by $1/share in non-core items.

"In short, when adjusting for

(a) $288M in one-time regulatory cafe credits "gifted" to TSLA by NHTSA four days prior to quarter end,

(b) $377M in "magical" cost reductions (TSLA's OPEX fell from $2.234B to $1.857B, despite 40yr high inflation, two new plants ramping, and flat unit production - we believe a lot of this had to do with capitalized TX/Berlin costs, as well as lower SBC for E. Musk), and

(c) $497M in incremental non-current other assets (which, based on TSLA's 10-K filing, consists of pure margin benefit long-term government rebates),

TSLA's $2.87/shr in GAAP EPS was helped by ~$1.00/shr in non-core items," Johnson's latest note says.

He continues, explaining that the quality of Tesla's earnings has deteriorated: "This can be further seen in the significant erosion in the quality of TSLA's earnings this quarter, using (EBITDA ÷ Operating Cash Flow) as a 'measuring stick' - this metric advanced to the highest/worst level in 1Q22 since 3Q19."

Johnson says that Tesla's valuation telegraphs "big problems" ahead:

Furthermore, when considering TSLA is trading at ~100x annualized 1Q22 earnings, yet didn't grow units in 1Q22 (and will see unit sales fall in 2Q22), and operates in an auto industry that trades, on avg., at 6.1x forward earnings, we see (big) problems ahead.

He also commented about Shanghai still being shut down, stating that he thinks Elon Musk "likely lied" when he claimed on the conference call that "the most likely vehicle production in Q2 will be similar to Q1, maybe slightly lower, but it's also possible we may pull a rabbit out of the hat and be slightly higher".

Johnson wrote to clients: "In short, we believe E. Musk saw the move in Netflix's stock ex-growth in [last week's] trading session, and wanted to paint a picture that, no matter what, TSLA will not go ex-growth, on a unit sales basis, in 2Q22 (we believe his forecast here will prove [very] wrong)."