Turbolenza in arrivo sulla "narrativa"

In numerose precedenti occasioni, noi di Recce’d abbiamo illustrato in questo Blog che cosa si intende quanto si parla di “narrativa” con riferimento ai mercati finanziari, spiegando anche quale ruolo gioca ed ha giocato questa “narrativa” dominante, in particolare nel corso del 2020 e nel 2021, modificando il modo di pensare e di valutare di una grande parte degli investitori.

Alla maggior parte degli investitori, è stato per molti mesi fatto credere nell’esistenza di qualche cosa che (come tutti oggi vedono) non esisteva e non esiste.

Proprio per questa ragione, è decisivo seguire giorno dopo giorno dopo giorno il modo nel quale la “narrativa” dominante si evolve: e ci sono periodi, come quello attuale, nei quali la la narrativa cambia con rapidità estrema.

Prendiamo la recente prima pagina del Wall Street Journal che vedete qui sotto.

Trovate, nello spazio ristretto della prima pagina, notizie che riguardano la grande volatilità delle Borse nel 2022, ed anche il forte rialzo dei tassi (costo per il Cliente) sui prestiti garantiti da immobili, o mutui, e infine trovate notizie sulla spesa dei consumatori americani, spesa che rimane elevata per beni voluttuari come viaggi e beni di lusso. Si legge “spending with a vengeance” che in italiano potremmo tradurre come “spendono per prendersi una rivincita” (implicito: sulle restrizioni derivate dalla pandemia).

Convivono, in questa prima pagina, temi legati al recente passato (la spesa senza freni dei consumatori) ed atteggiamenti che invece guardano al futuro (le oscillazioni delle Borse, in contrato con i rialzi quotidiani del 2021).

Un quadro decisamente diverso, rispetto a qualche mese fa: gli organi di stampa e le televisioni hanno per molto tempo promosso una narrativa dell’ottimismo, che spingeva il pubblico a pensare ad un futuro senza problemi.

Oggi, la comunicazione di massa di giornali e televisioni è costretta a rappresentare un futuro più complicato, e per un gran numero di ragioni, come leggete (in estrema sintesi) qui sotto.

Il quadro che ci viene presentato dai media, come vedete, non è più uniforme ed ottimistico: è più articolato e complesso rispetto a qualche mese fa.

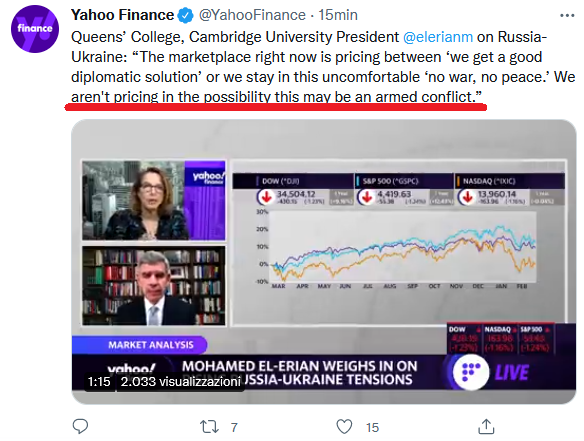

Tra gli elementi problematici, ovvio che il rischio di un conflitto in Europa oggi occupa uno spazio rilevante nei pensieri degli investitori, ed occupa a buon diritto anche molto spazio sulle prime pagine dei quotidiani.

Come viene fatto osservare nell’immagine che segue, per il momento l’atteggiamento dei mercati finanziari è quello di non attribuire una probabilità elevata allo scoppio di una vera e propria guerra.

Vogliamo ripetere anche in questa occasione che a nostro giudizio la vicenda che riguarda l’Ucraina NON sarà una delle variabili decisive per determinare il rendimento ed il rischio degli asset finanziari nel 2022.

Nel contesto di questo Post, tuttavia, l’Ucraina è rilevante perché testimonia di un cambiamento di narrativa, dal generale ottimismo del 2021 al riconoscimento che in effetti qualche problema esiste.

Noi però, e lo ripetiamo, non siamo del parere che l’Ucraina sia uno dei fattori determinanti per la costruzione e la gestione del portafoglio di investimenti nel 2022.

Più importante dell’Ucraina, ad esempio, è senza dubbio il fattore inflazione.

Ma in una chiave diversa da quella che oggi domina la narrativa sui mercati finanziari: la chiave che noi riteniamo corretta, quando si analizzano le implicazioni dell’inflazione 2022, è quella evidenziata nell’immagine che segue.

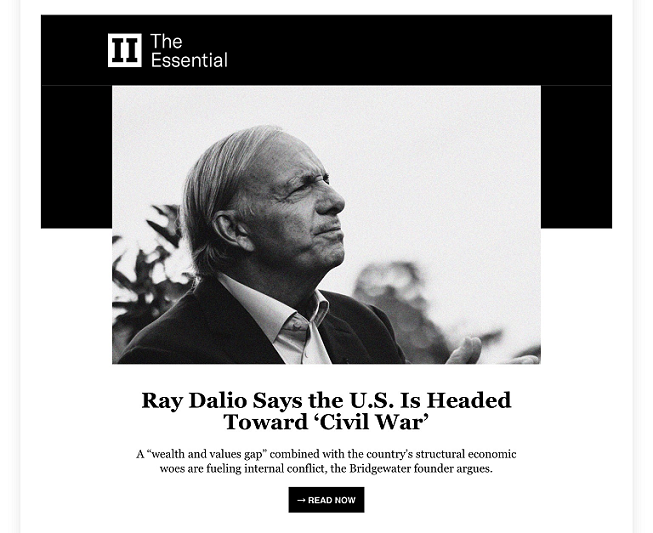

Charlie Munger, da sempre partner di Warren Buffett in Berkshire Hataway, ci ricorda qui sopra che l’inflazione mette a rischio la pace sociale, prima ancora che la stabilità del sistema economico.

Una affermazione a nostro giudizio molto appropriata, che ne ricorda una seconda che noi avevamo evidenziato nel Blog già la settimana scorsa, e che riproponiamo qui sotto.

Dal punto di vista della narrativa dominante sui mercati finanziari, queste sono novità di grande significato, rispetto alla retorica dell’ottimismo senza condizioni e senza ostacoli del 2022.

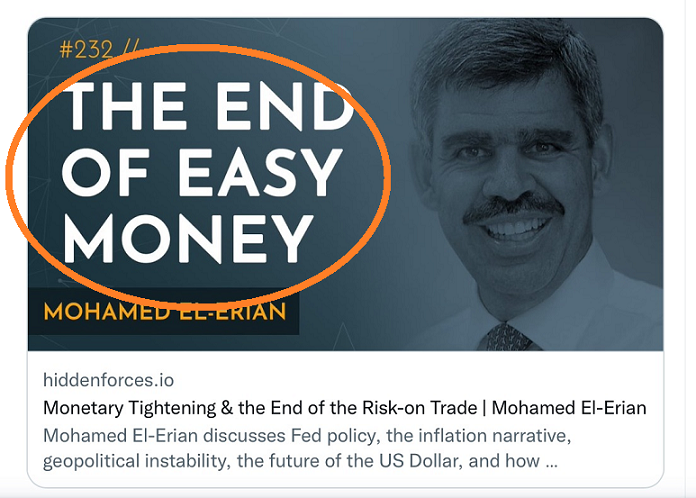

Naturalmente, in aggiunta a quanto dicono Munger e Dalio, ci sono anche le implicazioni dell’inflazione per la “narrativa delle Banche Centrali”: su base quotidiana, da qualche settimana, ci siamo tutti abituati a leggere titoli e frasi come quella dell’immagine qui sotto (“la fine della liquidità abbondante”).

Noi ricordiamo alla perfezione che soltanto 12 mesi fa in molti opponevano alla nostra visione delle cose il seguente argomento: “la liquidità delle Banche Centrali resterà per sempre come è oggi: la fine dello easy money non arriverà mai”.

Pochissimi, oggi sono rimasti su quella posizione, mentre noi di Recce’d siamo oggi sulla medesima posizione di 12 mesi fa. E di 24 mesi fa.

E questo fatto, ne mondo degli investimento e della gestione del portafoglio, paga sempre e paga molto molto bene.

Per questa specifica ragione, con l’immagine che trovate qui sotto vi facciamo notare che oggi circolano titoli come “The Fed Is The Biggest Risk”, titoli che presentano argomenti che chi segue questo Blog ha letto fin dall’agosto 2020.

La gestione del portafoglio titoli ha successo unicamente se si è capaci di basarla su capacità come queste. Capacità documentate e documentabili.

Completiamo questo Post, dedicato ai rapidi cambiamenti nella narrativa dominante nel corso del 2022, precisando ai nostri lettori che a nostro giudizio nel 2022 l’Ucraina NON sarà il fattore decisivo, ma pure l’inflazione NON sarà il fattore determinante per il successo di una strategia di investimento, come invece vorrebbe la narrativa dominante.

Se volete investire con successo, con risultati positivi e senza assumere rischio in misura eccessiva, dovete sempre avere sotto controllo la narrativa dominante, e sapervi anche proteggere: dovete evitare di farvi prendere in braccio e portare a spasso.

Nel 2022, la narrativa dominante sta cambiando a velocità molto elevata, ed il cambiamento non è ancora completato.

Il cambiamento decisivo, che sarà poi il fattore dominante per le performances di portafoglio del 2022, è già visibile, ma NON viene evidenziato nella narrativa dominante (e non lo sarà, almeno fino a che sarà possibile tenerlo nascosto).

Lo trovate scritto ad esempio nell’immagine che abbiamo scelto per chiudere il Post. Siete in grado di inserirlo nel vostro scenario per il 2022? Siete in grado di utilizzarlo, per fare le scelte corrette nella gestione dei vostri investimenti? Lo sapete come cambieranno i mercati finanziari mano a mano che la narrativa dominante verrà rivista e modificata?

Noi siamo qui, disponibili per aiutarvi in questo delicatissimo passaggio, che è un vero e proprio capovolgimento di scenario.