STREAM 4: il portafoglio bilanciato. Il 2022 sarà l’anno peggiore di sempre?

Questo contributo è il primo di una nuova serie (da noi chiamata STREAM).

Abbiamo previsto di organizzare il lavoro che pubblicheremo nella pagina GESTIONE DI PORTAFOGLIO (quella dove vi trovate ora) intorno a dieci aree tematiche, ad ognuna delle quali dedicheremo un flusso (STREAM) di contributi originali, arricchiti poi anche con contributi di terze parti.

Questo contributo he state leggendo inaugura una di queste aree tematiche che andremo ad approfondire con voi.

Si tratta dello STREAM numero 4, dedicato al tema del portafoglio bilanciato, che è il portafoglio azioni/obbligazioni a tutto oggi più diffuso tra i risparmiatori in Italia

In seguito, pubblicheremo l’elenco completo dei 10 STREAM in questa stessa pagina del sito, la pagina GESTIONE DI PORTAFOGLIO.

Il nostro lavoro in questo STREAM si propone un duplice scopo:

da un lato mettere in evidenza il fatto che la soluzione che chiamano “portafoglio bilanciato” ha fallito, ed è arrivato il momento di metterla definitivamente da parte; e

da un altro lato, mostrare ai nostri lettori che di alternative al “portafoglio bilanciato” ne esistono molte, ed alcune di esse sono molto efficaci per ottenere dai propri investimenti una performance positiva e stabile nel tempo.

La grandissima parte degli investitori italiani viene a tutto oggi indirizzata, e spesso costretta, verso un portafoglio di Fondi Comuni composto di posizioni LONG in azioni e posizioni LONG in obbligazioni, più un 10-20% “a fantasia”, buttato a casaccio su elementi di contorno, per “dare colore” e fare i brillanti.

Questa modalità di costruzione e gestione del portafoglio, ancora oggi dominante, fa riferimento a vecchie idee sviluppate ormai più di settanta anni fa, idee che non hanno mai prodotto quei risultati che erano stati promessi agli investitori.

Queste idee di settanta anni fa oggi sopravvivono per una sola ragione, che è al 100% commerciale: aiutano la Rete di vendita a piazzare polizze UCITS e Fondi Comuni di Investimento.

Ma proprio il nuovo Millennio, e proprio quelle politiche di QE che in un rimo tempo sembravano avere aiutato queste vecchie idee a prolungare la loro agonia, ha invece decretato la fine dell’epoca del “portafoglio bilanciato”, quello che in America chiamano invece “60/40”.

La storia del “portafoglio bilanciato è arrivata alla fine, per la semplice ragione che lo dicono i mercati finanziari.

Lo ha riconosciuto, questa settimana, la rivista americana specializzata Barron’s, con il titolo che leggete qui sotto e poi con l’articolo che Recce’d ha tradotto per voi, e che noi di Recce’d commentiamo poi più in basso

Il periodo di massimo splendore del portafoglio 60/40, un'allocazione del 60% di azioni e del 40% di obbligazioni, è terminato. Secondo Bank of America Securities, la popolare strategia di investimento sta vivendo il suo anno peggiore di sempre.

"La persistente debolezza nei mercati obbligazionari e azionari supporta ulteriormente la tesi di fine 60/40", hanno affermato gli analisti di BofA in un rapporto. "Adeguandosi all'inflazione, un portafoglio 60/40 è in procinto di perdere il 49% quest'anno, che sarebbe il peggior rendimento annuo mai registrato. La correlazione tra azioni e obbligazioni è diventata positiva a marzo e ora è la più alta in un quarto di secolo".

Di solito, quando le azioni scendono, gli investitori acquistano buoni del Tesoro statunitensi e altre attività sicure. La tendenza delle obbligazioni a salire quando le azioni scendono, o la correlazione negativa tra obbligazioni e azioni, è ciò che sta alla base di un'allocazione tradizionale del 60% alle azioni e del 40% alle obbligazioni.

Tuttavia, gli investitori non possono più contare sulle obbligazioni per ammortizzare le perdite nei loro portafogli azionari, perché quest'anno le azioni e le obbligazioni stanno crollando di pari passo.

L'S&P 500 è in calo di circa il 17% nel 2022, mentre l'iShares Core U.S. Aggregate Bond ETF (AGG), che replica i risultati di investimento di un indice composto dal mercato obbligazionario investment grade statunitense totale, è in calo di circa il 10%. L'elevata inflazione sta avendo un effetto corrosivo su azioni e obbligazioni allo stesso tempo. L'indice dei prezzi al consumo è aumentato dell'8,3% anno su anno ad aprile, ha riferito mercoledì il Dipartimento del lavoro, superiore alle aspettative per l'8,1%, ma inferiore all'aumento dell'8,5% visto a marzo. L'impennata dei prezzi dei servizi, come le tariffe aeree del 18,6% su base mensile, ha contribuito a far salire l'inflazione.

BofA ha affermato che "le politiche inflazionistiche possono accelerare il mercato ribassista delle obbligazioni e mantenere le azioni sotto pressione".

Le preoccupazioni degli investitori sulla capacità della Federal Reserve di moderare l'inflazione hanno portato ad alcune oscillazioni selvagge nel mercato azionario e sembra non esserci una fine in vista. BofA ha avvertito gli investitori di aspettarsi una maggiore volatilità poiché la globalizzazione, il quantitative easing - l'acquisto da parte della Fed di migliaia di miliardi di dollari di obbligazioni durante la deflazione dell'era Covid - e la pace "cedono il passo al localismo, all'inasprimento quantitativo, all'inflazione e al conflitto".

Secondo il rapporto, gli investitori dovrebbero detenere più liquidità e diversificare lontano da Treasury "sicuri", portafogli a reddito fisso convenzionali e titoli di crescita a lunga durata. "Per gli investitori con una maggiore tolleranza al rischio che vogliono costruire gradualmente un'esposizione oggi, suggeriamo una combinazione di credito con duration più breve, azioni delle risorse naturali e società che danno priorità ai rendimenti per gli azionisti".

Nello scopo di questo nostro contributo, non c’è l’analisi dei suggerimenti operativi forniti da questo articolo: nella pagina GESTIONE DI PORTAFOGLIO, come ormai tutti i lettori sanno, noi non commentiamo l’attualità. Bensì ci occupiamo di metodo.

E quindi richiamiamo l’attenzione del lettore su altri aspetti, lontani dall’attualità: qui leggete un articolo di Barron’s dove viene “legittimato” un portafoglio modello che non è costruito per Area Geografica (40% Europa, 40% America, e poi Emergenti) ed al tempo stesso non è costruito intorno a Titoli di Stato e indici di Borsa europei oppure americani.

Un cambiamento fondamentale, e radicale: un cambiamento indotto dagli stessi mercati, dove (come viene spiegato in modo brillante dall’articolo che segue del Wall Street Journal) la discesa contemporanea dei prezzi delle azioni e dei prezzi delle obbligazioni ha reso necessario il superamento del modello “60/40”, quel modello che ancora oggi viene proposto all’investitore in Italia come “il solo possibile” dal robo-advisor, dal private banker, dal family banker, dal wealth manager, e da ogni altra sottocategoria dei promotori finanziari.

Notate all’interno dell’articolo l’accenno al tema “diversificazione”, al quale Recce’d dedicherà un altro dei suoi 10 STREAM, come avrete occasione di leggere successivamente.

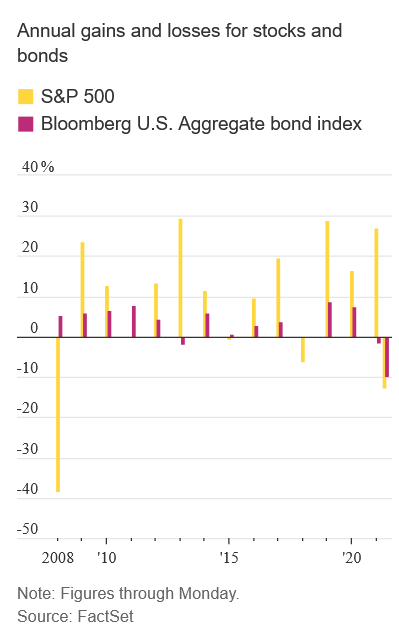

Azioni e obbligazioni stanno cadendo in tandem a un ritmo che non si vedeva da decenni, lasciando agli investitori pochi posti dove nascondersi dalla volatilità del mercato.

Fino a lunedì, l'S&P 500 è sceso del 13% per il 2022 e l'indice Bloomberg U.S. Aggregate Bond, principalmente titoli del Tesoro USA, obbligazioni societarie con rating elevato e titoli garantiti da ipoteca, è sceso del 10%. Ciò li mette sulla buona strada per il loro più grande calo simultaneo dei dati di mercato Dow Jones risalenti al 1976.

L'unica altra volta in cui entrambi gli indici sono scesi nell'anno è stato nel 1994, quando l'indice obbligazionario è sceso del 2,9% e l'S&P 500 è sceso dell'1,5%.

È l'ultimo dilemma per gli investitori che stanno lottando per gestire le grandi oscillazioni dei mercati finanziari in tutto il mondo. I ribassi di quest'anno hanno inferto un duro colpo al modello di portafoglio 60/40, un mix di 60% di azioni e 40% di obbligazioni che è stato a lungo pubblicizzato per offrire forti rendimenti e copertura contro il previsto pullback occasionale delle azioni, che in genere sono considerati molto più rischioso delle obbligazioni.

Quella copertura dal rischio è evaporata quest'anno. Gli investitori hanno scaricato sia azioni che obbligazioni poiché la Federal Reserve ha intrapreso una campagna per aumentare i tassi di interesse per combattere l'inflazione, che è ai massimi degli ultimi 40 anni.

Anche gli investimenti più sicuri, i Treasury, sono diminuiti drasticamente di prezzo. Alcuni investitori stanno entrando nei mercati delle materie prime, tra cui John Cunnison, chief investment officer di Baker Boyer Bank, che ha aumentato le scommesse sui titoli legati ai metalli e alle risorse naturali. Ma le preoccupazioni sui prezzi delle materie prime dopo un forte rialzo guidato dalle preoccupazioni sull'inflazione rendono gli altri diffidenti. "Non c'è una ricetta sicura in questo contesto", ha detto John Cunnison. "Ovunque possiamo, stiamo cercando di trovare asset diversificati".

La disfatta del mercato obbligazionario si è aggravata questa settimana, con il rendimento del buono del Tesoro decennale che ha raggiunto il 3% per la prima volta dal 2018. Alcuni investitori avvertono che è ancora presto e il crollo dei prezzi delle obbligazioni potrebbe continuare. Durante l'ultimo ciclo di rialzo dei tassi della Fed, conclusosi a dicembre 2018, i rendimenti dei Treasury non hanno toccato il 3% fino alla fine dell'anno, verso la fine del ciclo.

La Fed è pronta mercoledì ad aumentare i tassi di interesse di mezzo punto percentuale, il che segnerebbe il primo aumento di tale portata in 22 anni. Gli investitori si aspettano ulteriori aumenti dei tassi di interesse in futuro: i derivati sui tassi di interesse mostrano che gli investitori si aspettano che la Fed aumenterà il suo tasso di riferimento sui federal fund a oltre il 3% l'anno prossimo, dal suo livello attuale compreso tra lo 0,25% e lo 0,5%.

John Cunnison ha affermato di aver ridotto l'esposizione alle obbligazioni che maturano molto più tardi nel tempo e che sono più sensibili ai tassi di interesse. Il rally dei prezzi delle materie prime di quest'anno, dal petrolio alla soia e all'avena, ha contribuito ad alimentare i timori sull'inflazione e lo scetticismo su come la Fed possa domarlo senza spingere l'economia in recessione. L'elevata inflazione ha anche reso alcuni investitori riluttanti a versare più soldi in obbligazioni nonostante le turbolenze nel mercato azionario.

L'inflazione può intaccare il potere d'acquisto dei pagamenti fissi offerti dalle obbligazioni. Di conseguenza, alcuni investitori hanno affermato che si sarebbero tenuti le loro azioni nonostante la recente volatilità. L'S&P 500 ha appena concluso il suo mese peggiore da marzo 2020, mentre molti titoli tecnologici sono stati colpiti più duramente. Il Nasdaq Composite è sceso di quasi il 20% quest'anno e le azioni di molti dei pesi massimi della tecnologia che hanno spinto il mercato al rialzo negli ultimi anni stanno registrando perdite percentuali a due cifre. "Ci sono stati molti giorni in cui ho aperto il mio schermo Bloomberg e tutto è rosso e devo strizzare gli occhi per vedere qual è il numero verde", ha affermato Josh Kutin, capo dell'asset allocation per il Nord America presso Columbia Threadneedle Investments, che sorveglia circa $ 90 miliardi di asset.

Un'inversione della curva dei rendimenti dei Treasury statunitensi è stata vista per decenni come un segnale di avvertimento di recessione e sembra che stia per illuminarsi di nuovo. Mr. Kutin ha detto che sta ancora detenendo più titoli rispetto ai benchmark che segue, perché si aspetta che l'inflazione elevata continuerà a far scendere i prezzi delle obbligazioni. Ha affermato che gli investimenti in angoli del mercato come le materie prime hanno aiutato a proteggere alcuni dei portafogli dell'azienda. Alcuni investitori individuali, in particolare quelli che fanno affidamento sui rendimenti del proprio portafoglio durante il pensionamento, sono stati bruciati dalla recente volatilità.

Tuttavia, nonostante la turbolenza, i fondi azionari statunitensi hanno attratto circa $ 81 miliardi di attività quest'anno fino alla fine di aprile, secondo i dati dell'EPFR. I fondi obbligazionari e del mercato monetario avevano perso più di 240 miliardi di dollari combinati.

Fred Wallace, un pensionato di 67 anni che vive a Los Angeles, ha affermato di aver venduto alcune delle sue obbligazioni e ora mantiene invece una parte maggiore del suo portafoglio in contanti e azioni. È ribassista sulle obbligazioni. "Ho mantenuto una posizione azionaria piuttosto forte che è andata in qualche modo verso l’alto negli ultimi due anni", ha affermato Wallace. La sua allocazione in azioni è aumentata di recente fino a circa il 70%, rispetto a circa il 65% alla fine del 2020. È disposto a resistere alla volatilità. "Credo che il mercato tornerà sempre", ha detto.

Tuttavia, alcuni investitori affermano che non è saggio gettare la spugna sulle obbligazioni, nonostante le grandi perdite di quest'anno. Le prospettive della Fed sui tassi di interesse potrebbero cambiare rapidamente con l'evolversi dell'economia. Non è ancora chiaro come l'aumento dei tassi si diffonderà nel mercato del lavoro e influirà sulla spesa dei consumatori. Già, sembra che alcuni americani stiano diventando più sensibili ai prezzi degli articoli di grandi dimensioni. E nuovi dati della scorsa settimana hanno mostrato che l'economia si è contratta nell'ultimo trimestre per la prima volta dall'inizio della pandemia. Ciò avrà implicazioni per il mercato obbligazionario, ha affermato Anna Rathbun, chief investment officer di CBIZ Investment Advisory Services con sede a Cleveland. "Non rinuncerei al reddito fisso", ha detto la signora Rathbun. "Tutto ciò che va verso l'alto, a volte va verso il basso", ha detto, indicando il forte aumento dei rendimenti di quest'anno poiché i prezzi delle obbligazioni sono scesi.