STREAM 4: il portafoglio bilanciato. Ormai abbandonato da tutti

Il momento è delicatissimo per tutti quegli investitori (e sono moltissimi) che ancora oggi, dopo due decenni di shocks a ripetizione e rendimenti poverissimi, si affidano alle Reti di promotori finanziari (oggi ri-etichettati come “consulenti” dal Parlamento nel 2015). Soggetti che che nel loro bagaglio “professionale” hanno una sola opzione da proporre, quella di comperare tanti piccoli mattoncini, fatti di quote di Fondi Comuni di investimento, e combinarli poi nel (famigerato) portafoglio bilanciato azioni/obbligazioni, che è quello che gli americani hanno da sempre chiamato “60/40”.

Un scelta che, in questo 2022, si è rivelata disastrosa, come Recce’d aveva anticipato da molti anni, anche in pubblico ed anche nel Blog, con una certa frequenza.

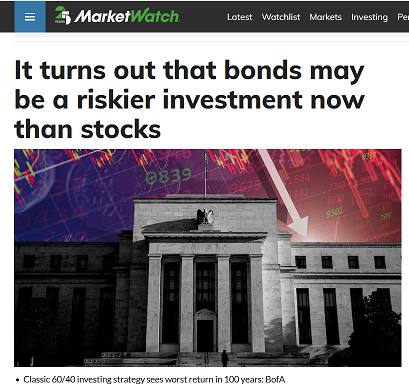

Leggiamo che cosa ha scritto di recente Bank of America proprio su questo argomento.

Le regole empiriche dell'investimento sembrano non valere più nella carneficina del 2022 sui mercati finanziari.

I sostenitori della ripartizione 60/40 del portafoglio, pensata per catturare i rialzi delle azioni e offrire agli investitori una protezione dai ribassi delle obbligazioni, hanno visto la classica strategia di investimento crollare quest'anno in modo eclatante.

Invece di produrre il suo rendimento medio del 9%, la strategia ha prodotto un fragoroso meno 30% da un anno all'altro (vedi grafico), segnando il peggior periodo in circa un secolo, secondo BofA Global.

Il crollo della strategia 60/40 nel 2022 è il peggiore in circa 100 anni

Secondo BofA Global, si tratta del peggior rendimento della strategia 60/40 dal 1929.

Quest'anno i mercati finanziari sono andati in fibrillazione perché la Federal Reserve si è adoperata per aumentare drasticamente i tassi per combattere l'inflazione che è rimasta bloccata vicino ai massimi di 40 anni più a lungo del previsto.

Giovedì 13 ottobre, un dato dell'inflazione molto elevato ha portato a una drammatica giornata di sconvolgimenti, che Rick Rieder, chief investment officer per il reddito fisso globale di BlackRock Inc, ha definito, in un'intervista a Christine Idzelis di MarketWatch, uno dei giorni più "folli" dei mercati finanziari.

Rieder ha anche affermato che la classica allocazione di portafoglio 60/40, con la fetta più grande in azioni e una quota minore in obbligazioni, non ha più senso. Alla luce dell'attuale aumento dei rendimenti obbligazionari, in particolare con il rendimento del Tesoro a 2 anni al 4,5%, Rieder ritiene che l'allocazione del 60% dovrebbe essere destinata alle obbligazioni.

Il forte aumento del tasso del Tesoro a 10 anni quest'anno a circa il 4%, ha colpito i rendimenti del mercato obbligazionario e ha fatto lievitare i costi di finanziamento per le famiglie e le imprese, già provate dall'elevata inflazione.

Come tutto ricordate, la pagina del sito che state leggendo, che abbiamo chiamatao SCELTE DI INVESTIMENTO, è interamente dedicata a strategie, tecniche, e metodi per la gestione del portafoglio. Lo STREAM 4, a cui questo Post appartiene, serve per approfondire il tema che oggi è centrale, proprio per tutte le Reti di vendita di UCITS e Fondi Comuni.

Oggi la situazione nuova dei mercati finanziari rende NECESSARIO abbandonare la tradizionale “asset allocation del portafoglio bilanciato” scegliere una “asset allocation” del tutto diversa da quella: perché quella HA FALLITO, una volta e per sempre.

Proprio per questa ragione, il momento per tutti voi è delicatissimo: è delicatissimo proprio per voi, investitori e lettori di questo sito, perché le Reti, e quindi anche la vostra Rete, per riuscire come sempre a “piazzare la merce” (di fare quello, LORO non possono fare a meno, per sopravvivere) dovranno inventarsi qualcosa di altro.

Dovranno inventarsi un “metodo alternativo di asset allocation”, ma (attenzione!) non ne hanno assolutamente la capacità.

Quindi … state all’occhio.

Vi verranno suggerite, nei prossimi mesi ma pure anni, soluzioni improvvisate, raffazzonate e mai testate: esattamente l’opposto di ciò che noi di Recce’d abbiamo fatto, sviluppando e testando PRIMA di proporla una soluzione per la asset allocation dei portafogli modello, che nei fatti ha dimostrato di sapere produrre da un lato rendimenti medi positivi in ogni condizione del mercato finanziario, e dall’altro un rischio (inteso come effettiva volatilità del portafoglio nel suo complesso) inferiore (e di molto) a quello mostrato dai Fondi Comuni obbligazionari puri.

Tutti voi investitori, che lo vogliate o no, che lo sappiate o no, siete chiamati a rispondere a domande come quella che leggete qui sopra nell’immagine: nell’attuale contesto si mercato le obbligazioni sono effettivamente più rischiose delle azioni?

Ma se davvero è così, perché il mio “portafoglio bilanciato con la asset allocation tradizionale” è ancora oggi composto come era composto due, tre, dieci anni fa?

Perché nessuno me ne ha parlato?

Andando indietro nel tempo, come vedete bene dall’immagine qui sopra, una situazione paragonabile a quella attuale, per il tradizionale portafoglio bilanciato, si era presentata soltanto altre due volte: il 1931 ed il 1969.

Vi sarà utilissimo andare ad indagare, chiedendo anche al robo-advisor ed al wealth manager, su ciò che accadde agli investitori come voi dopo il 1932 e dopo il 1969.

Contemporaneamente, vi sarà utile chiedere al private banker ed al wealth manager per quale ragione (immagine sotto) negli ultimi sette anni il tradizionale portafoglio “ad asset allocation tradizionale” ha reso MENO DI ZERO. Lo potete verificare nell’immagine sotto.

Infine, vi sarà utile chiedervi, e chiedere al robo-advisor, al wealth manager, ed al private banker, se la frase dell’immagine qui sotto è da prendere in seria considerazione, e farvi preparare subito una stima di ciò che potreste guadagnare, oppure perdere, nei prossimi cinque anni mantenendo il vostro portafoglio così come è oggi..

Il problema è un problema di metodo, non di tattica.

Qui non si tratta di “azzeccare l’operazione” oppure di “beccare il prossimo rimbalzo”. Chi vi dice così, oggi, non ha capito nulla, ma proprio nulla, del mondo in cui vive, e dei mercati finanziari in cui si investe.

Ad essere chiamato in causa, è il metodo, il metodo di costruzione prima, e di gestione poi, del portafoglio titoli: che poi, alla fine dei conti, sono proprio i vostri soldi.

Recce’d anni fa partì proprio da questa considerazione: i vecchi metodi di lavoro, quelli sviluppati da Markowitz e Sharpe negli Anni Cinquanta e Sessanta, non funzionano più. Possono produrre soltanto danni: e lo abbiamo visto chiaramente grazie alle immagini precedenti.

Oggi, dopo molti anni, non siamo più i soli a sostenere il fallimento della tradizionale asset allocation “60/40”: oggi, tra i nostri nuovi alleati (che sono moltissimi, ma solo oggi) c’è il Numero Uno.

Nell’industria del Fondi Comuni di Investimento, ovvero l’industria che poi produce le “imbeccate” che vengono poi riciclate e distribuite da tutte le Reti italiane di promotori finanziari che vanno in giro a vedere le polizze assicurative, le polizze UCITS, i certificati, ed ovviamente i Fondi Comuni di Investimento, in quell’industria chi è il Numero Uno?

Ovvio che è Blackrock: il più grande, il più influente, il più legato al potere di Washington. tanto che fu Blackrock ad operare per conto della Federal Reserve in tutti gli anni del QE (quanti soldi hanno guadagnato grazie a quella posizione di privilegio …).

Oggi, è la stessa Blackrock a dire: il 60/40 va messo da parte, occorrono soluzioni alternative: ve lo documentiamo qui sotto nell’immagine.

L’immagine, però, dice anche una seconda cosa, forse più rilevate per noi investitori. Ne scriveremo poi nel prossimo Post dello STREAM 4.