Esattamente in anno fa, una folla inferocita entrava nell’edificio che ospita il Congresso degli Stati Uniti.

A distanza di un anno, ne hanno parlato tutti: l’anniversario è stato rievocato anche dalle prime pagine dei quotidiani in Italia (immagine sotto).

Si è tratta di un fatto di grande importanza, che ha segnato la storia recente degli Stati Uniti e delle democrazie in generale. Un episodio storico, e a tutto oggi non risolto.

Il Corriere della Sera si chiedeva ieri: “Si è trattato di un colpo di Stato?”. In effetti, è difficile catalogare ed etichettare questo episodio, che di sicuro NON è simile ai colpi di Stato che nella storia recente si sono visti negli Stati del Sud America e dell’Asia..

Ci sono maggiori somiglianze con le “sollevazioni popolari” dei secoli scorsi, oppure con i movimenti di piazza visti durante il secolo scorso, ad esempio in Argentina, in Brasile, in Polonia, oppure in Cina.

Il dato notevole è che questo tipo di “movimenti di piazza” nel secolo scorso andava associato a “regimi autoritari”: non troviamo invece un precedente che riguardi “regimi democratici”.

L’episodio, a distanza di 12 mesi, merita quindi di essere non soltanto ricordato ma pure analizzato da angolazioni diverse.

Ad esempio: Recce’d vede un collegamento tra quell’episodio e ciò che, in parallelo, si è verificato sui mercati finanziari.

Anche in questo caso, una “folla inferocita” ha temporaneamente preso il controllo della situazione. Ed anche in questo caso, a fare da motore a questo movimento sociale sono stati i cosiddetti social media.

Abbiamo ed avete visto tutti, nel corso del 2021, sfogarsi sui mercati una ferocia ed una rabbia senza precedenti, e difficile da comprendere. Una diffusa voglia di qualcosa che potremmo definire “rivincita”

Attraverso i social media, le chat, i siti Web, si è rapidamente diffusa una vera e propria ondata di ribellione incattivita, che possiamo rappresentare in modo sintetico attraverso alcuni slogan:

“possiamo fare da soli”

“non ci fidiamo di chi ci vuole dare consigli”

“investire è più semplice di quello che ci raccontano”

“è possibile guadagnare il 20% in un giorno, il 100% in una settimana, e poi comperarsi la casa, l’automobile, la barca”

“possiamo investire anche nei titoli-spazzatura e farli salire, anche se la Società è fallita” (immagine qui sopra)

Quelli furbi (ma veramente MOLTO scaltri) hanno immediatamente approfittato di queste persone, di questa rabbia, di questa improvvisazione: un esempio, di cui si è scritto molto in questo Blog, è stato la Società Robinhood, che prometteva di “democratizzare gli investimenti” (“Let the people invest”) vendendo poi, alle spalle dei propri stessi Clienti, i dati sulle loro transazioni ai (soliti) giganti di Wall Street.

Tra i furbi e furbastri, ovviamente, ci sono anche tutte le piattaforme di trading, e tutti quelli che hanno spinto su slogan come “investire è semplice, bastano cinque minuti”.

I media hanno alimentato questa forma di isteria collettiva, e si sono diffuse etichette come TINA, FOMO e così via. rapidamente, i mercati sono stati investiti da un vero e proprio fenomeno di massa.

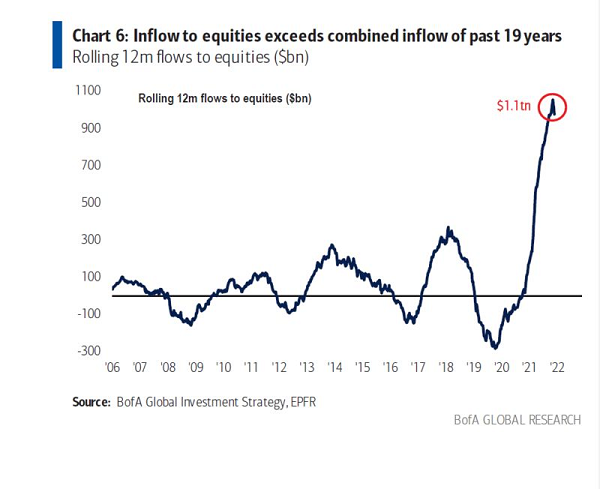

Abbiamo descritto un fenomeno di massa che ha determinato, come è facile comprendere, profonde distorsioni nell’andamento dei prezzi e degli indici di mercato.

Perché noi di Recce’d le chiamiamo distorsioni? Su che cosa è basata questa nostra affermazione?

Sul reality check: ovvero sul confronto con la realtà dei fatti, che era e resta il solo ancoraggio solido per i mercati finanziari.

In numerose occasioni, nel corso del 2021, ne abbiamo scritto, con dettaglio anche qui nel nostro Blog. Non ci ripeteremo.

Che cosa c’è, alla radice di questa rabbia, di questa diffusa aggressività, e di questa voglia di rivincita? E come ha fatto, a diffondersi così rapidamente?

Il fenomeno è chiaramente l’espressione di un disagio, che ha componenti sia economiche sia culturali, e che a sua volta è figlio dell’incertezza. Oltre a questo ci sono, naturalmente, delle responsabilità, a carico di chi ha gestito e fatto scelte per la collettività. Alcune di queste responsabilità sono responsabilità gravissime.

E’ gravissimo, per fare un esempio, avere consentito il diffondersi dell’illusione che “l’investimento in azioni è senza rischio”.

Come già abbiamo scritto, in più occasioni, perdere soldi è una componente essenziale dell’investimento: non si investe per “guadagnare”, ed invece si investe per “dare la migliore allocazione possibile ai propri risparmi”. Il risultato è incerto: se non fosse incerto, non esisterebbe guadagno, performance, rendimento. E’ possibile perdere soldi, investendo.

Si investe per fare “il meglio possibile”: il guadagno, SE CI SARA’, verrà poi, dopo, a cose fatte, alla fine del gioco.

Ingannare un vasto pubblico, buona parte del quale poco e male informato (e tutto quanto alle prese con una forma collettiva di isteria), è stato gravissimo: se poi pensiamo che il tutto è stato portato avanti allo scopo di “creare consenso politico e sociale con l’illusione della ricchezza facile”, allora capirete che siamo alle soglie del totalitarismo.

Tutti noi sappiamo a chi vanno attribuire queste responsabilità, così come tutti noi sappiamo che questi signori non verranno mai chiamati a rispondere dei loro atti (che si chiamino Trump o Yellen o Bernanke o Powell, oppure Draghi oppure Lagarde, non fa alcuna differenza: non c’è schieramento a fare la differenza, in questo contesto). Non risponderanno mai delle gravi conseguenze che seguiranno, non di fronte ad un Tribunale.

Il peso di questa situazione lo hanno sopportato tuti gli investitori, ma soprattutto gli investitori consapevoli di ciò che fanno con il loro denaro: investitori costretti ad affrontare una situazione priva di precedenti e priva di senso, come moltissime volte i titoli dei media sono stati costretti a riconoscere.

Ci sono stati episodi eclatanti, resi possibili dal contesto appena descritto. Nessuno di noi e di voi ha dimenticato episodi come la discesa del petrolio in negativo, nell’aprile 2020: l’immagine sotto aiuta a ricordare.

Non è stato questo il solo episodio privo di senso. Ed anche questo, come molti altri, è un episodio tutt’ora in corso, che non si è ancora concluso.

Come abbiamo scritto più sopra, ci sono dei responsabili per questo clima di follia: e tra questi, spiccano le Banche Centrali. Istituzioni il cui solo obbiettivo dovrebbe essere quello di garantire la stabilità monetaria e finanziaria, e che al contrario si sono avventurate su un sentiero pericolosissimo, dichiarando di volere “salvare il Mondo”.

Proprio da qui sono derivate scelte azzardate e spregiudicate, che hanno prodotto effetti del tutto inattesi (da loro: dai banchieri centrali) ed una perdita di credibilità non reversibile.

Fermatevi un momento al riflettere sul signore qui sotto: lo hanno messo a capo della Federal Reserve di Minneapolis, e chiunque di voi ricordi la sua storia personale non può che concludere che il soggetto non è adeguato al ruolo.

Nel mese si aprile del 2021, ovvero 8 mesi fa, fece notizia con una delle sue (molte) frasi arroganti: “Non andrei nel panico per una inflazione al 4%”. Adesso, che (dopo otto mesi) l’inflazione è esattamente il doppio, chissà se è “andato nel panico”.

La sintesi di tutte queste considerazioni ci è stata offerta, la settimana scorsa, da un titolo del New York Times. Un quotidiano prestigioso, che non è possibile definire contrarian, che non è possibile definire anti-Biden oppure anti sistema che sicuramente non è possibile definire bear oppure perma-bear oppure ribassista oppure anti sistema.

Il New York Times, nel suo titolo che vedete qui sotto scrive “Le mosse della Fed hanno pompato la Borsa. Nel 2022, la Fed potrebbe staccare la spina”.

Detto così, come se fosse una cosa semplice, non allarmante e senza conseguenze sulla vita di tutti noi.

E invece, noi ci domandiamo, quali saranno le conseguenze se questo tipo di messaggi inizia a circolare tra i “leoni della tastiera”? Che cosa resterebbe di TINA e FOMO?

Che cosa resterebbe, della Borsa 2021?