In questo mese di agosto 2021, e per effetto dei dati visti la settimana scorsa, sia dalla Cina, sia dalla Germania, sia dagli Stati uniti, si è chiusa in modo definitivo la fase dei mercati finanziari e della politica economica che era stata incentrata sulla “inflazione transitoria”. Proprio sulla base di quei dati appena citati, ha perso ogni supporto ed ogni credibilità, e se ne scherza in pubblico, come vedete dall’immagine sopra.

Più seriamente, il fatto è evidente anche nei dati di previsione per l’inflazione dei prossimi anni, dati che sono in crescita costante.

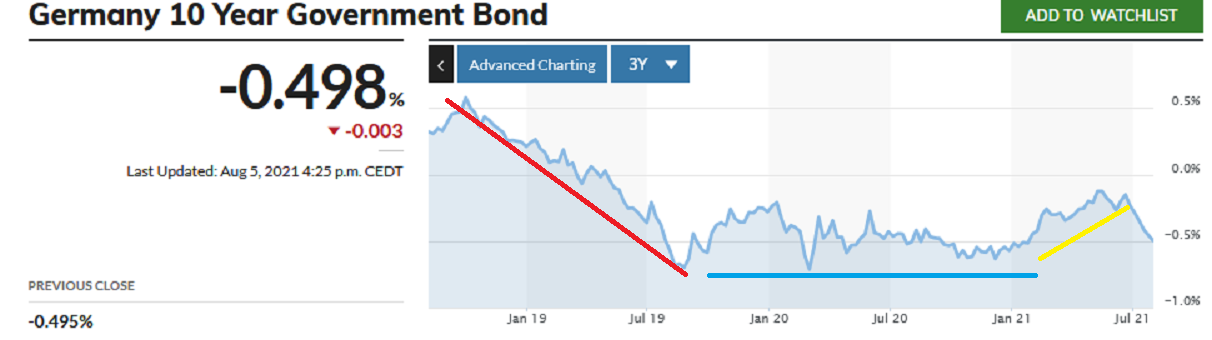

Il boom economico è un secondo tema che ha perso ogni credibilità ma questo ormai da molti mesi. In questo mese di agosto, anche questa seconda perdita di credibilità si è manifestata nei dati, ed in modo molto evidente, come vedete qui sotto nel grafico.

Ciò he colpisce in questo agosto 2021 è che persino gli “indici di fiducia”, che sono semplicemente sondaggi di opinione che riferiscono dello stato d’animo dei consumatori e delle imprese, sono ritornati ai livelli della prima parte del 2020, in piena epidemia. Un fatto che ci impressiona, se pensiamo allo sforzo enorme di spesa pubblica e di creazione di moneta fatto negli ultimi 15 mesi.

I mercati finanziari, per il momento, adottano un atteggiamento che hanno copiato da Jerome Powell e dalla sua Federal Reserve: fanno finta di non vedere, come ha fatto Powell per tutto il 2021 ripetendo sempre che “l’inflazione non esiste”.

Come si regge tutto questo? I mercati finanziari su che cosa si appoggiano per mantenersi ancora in piedi?

I punti di appoggio sono due:

gli investitori piccoli e medi, che l’industria del risparmio chiama “investitori al dettaglio”, che coltivano l’illusione di avere scoperto una nuova slot-machine che ogni volta che tiri la leva fa sempre scendere le monetine

e che a loro volta si appoggiano su una industria del risparmio compiacente, che spinge per alimentare la mania e mettere giù nuove commissioni di negoziazione (ricordatelo sempre: gli intermediari all’ingrosso guadagnano sia quando il cliente guadagna, sia quando perde; la morte degli intermediari è quando i mercati stanno fermi); propria da qui deriva il “perenne ottimismo” che è caratteristico sia del vostro private banker o wealth manager o promotore finanziario, sia delle grandi banche di investimento globali, a cui è riferita l’immagine qui sotto

Ma ormai il sogno è finito, l’idea che “abbiamo risolto per sempre tutti i problemi facendo tanto tanto debito che nessuno pagherà” non regge più, ed anche i mercati stanno rendendosene conto: persino il petrolio, che negli ultimi mesi è stato il simbolo del tema “reflazione + riaperture + vaccino + tra sei mesi è tutto come prima”, sembra essersi arreso all’evidenza dei fatti, e ne è testimonianza il grafico qui sotto ma ancora di più la mossa (poco efficace) del Presidente Biden la settimana scorsa, mossa che noi per i Clienti abbiamo commentato in The Morning Brief..

Tutto ciò che via abbiamo appena documentato avrà ricadute importanti sulla performance dei vostri titoli e del vostro portafoglio, da oggi alla fine del 2021 e poi anche nel 2022.