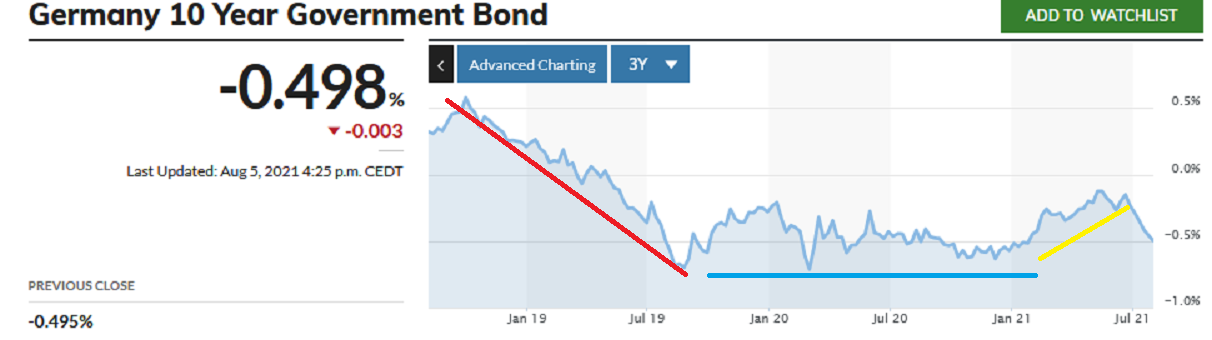

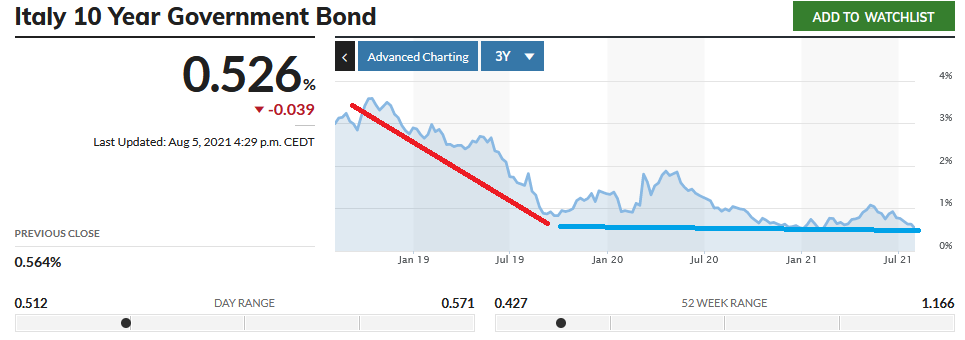

Recce’d ha dedicato, fin dagli anni di Donald J Trump, molto spazio e una grande attenzione alle sigle FOMO, TINA e simili, che trovate citate poi qui sopra da Mohamed El Erian a commento delle osservazioni di Lisa Abarmowitz sulla lunga fase di Borsa senza un solo ribasso superiore al 5%.

Nell’immagine viene fatto notare che mai in passato si verificò un fatto simile: 200 giorni di Borsa senza un ribasso del 5%, accompagnati da un rialzo dell’indice che (traslato su base annua) è del 46%.

Dati che confermano l’eccezionalità di una fase di mercato che non è sufficiente definire “anomala”e che deve necessariamente essere etichettata come “abnorme”.

Questo post è dedicato a quei lettori che sono cascati nella trappola di FOMO e TINA: a quei lettori ai quali, oggi 15 agosto 2021, serve come l’aria (fresca) di modificare i loro portafogli per prepararsi ad una stagione di tono completamente diverso, stagione che è già arrivata. .Anche se fuori il caldo è torrido, oggi è il giorno nel quale occuparsi degli approvvigionamenti di legna oppure combustibile, perché il freddo sta proprio dietro l’angolo.

Durante la settimana scorsa, ed ancora più durante la settimana precedente, si sono letti commenti da parte dei vertici della Federal Reserve che vanno in una direzione diversa, ed in qualche caso opposta, alla linea di politica monetaria che era stata comunicata al pubblico ed ai mercati tra gennaio e luglio. Una autentica svolta.

Non commenteremo questa svolta semplicemente perché … lo abbiamo già fatto. Chi segue il nostro Blog con regolarità ricorderà che ne scrivemmo già nell’agosto 2020, un anno fa: allora si trattava di una eventualità che noi allora giudicavamo molto probabile. Oggi è molto semplicemente la realtà che tutti avete sotto gli occhi.

Tra di voi lettori del Blog una larga maggioranza fa fatica a prendere atto di questa nuova realtà, ed una ampia maggioranza ha oggi un portafoglio titoli posizionato ancora come era posizionato quando dominava la narrativa del “boom economico senza inflazione”.

Oggi amici lettori a voi serve un portafoglio da “inflazione senza boom economico”: un portafoglio che tutti i Clienti di Recce’d hanno per fortuna già in essere almeno dallo scorso mese di aprile, e grazie al quale hanno oggi la possibilità di trascorrere un serene e felice Ferragosto, privo di dubbi e preoccupazioni su “quello che succederà a settembre”.

Anche questa amici lettori è ricchezza, una grande ricchezza.