Alcuni investitori potrebbero averne abbastanza: abbastanza dei mercati manipolati, abbastanza dei continui interventi per tenere su i prezzi, abbastanza di una normalizzazione che non arriva mai, abbastanza di una crescita economica che proprio non arriverà più.

Potrebbe sembrare, tutto quanto, un gioco a somma zero. Una soddisfazione che viene perennemente rinviata. Un gioco finalizzato soltanto a tenere tutto fermo.

Ed è così, almeno in parte.

Ed allora, l’investitore potrebbe essere tentato di smobilizzare tutto ed investire in terreni, diamanti, o chissà che cosa d’altro.

Oppure, potrebbe decidere di cambiare gestore. Ad esempio, potrebbe essere tentato di dire: se decide tutto la Federal Reserve, allora mi farò gestire il portafoglio direttamente da Jay Powell.

Ed al quel punto, però, si ritroverebbe ad affrontare il problema che viene spiegato benissimo dal brano che segue.

Il punto che si spiega qui sopra è nella frase conclusiva: “sono i traders del mercato obbligazionario a fare la politica monetaria negli USA oggi”.

Ma allora, se è così, e noi ci facciamo gestire da Powell, ma poi lui si fa gestire dagli operatori di mercato, allora … è un cane che si morde la coda?

Allora forse è meglio andare con il gregge e farsi guidare dall’avidità, senza badare ai rischi, alle valutazioni, alla costruzione di un portafoglio?

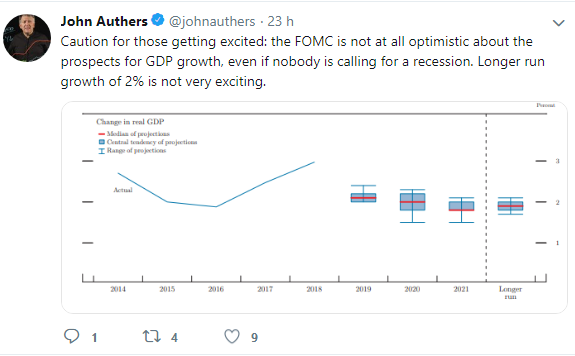

Andare con il trend, seguire la scia dei traders? Ha ragione chi scrive (immagine sotto) che questo mercato di oggi può piacere soltanto a Gordon Gekko?

Noi in Recce’d non ricordiamo come finisce il film con Gordon Gekko: ma neppure ci interessa ricordarlo. Siamo certi che ciò che oggi abbiamo di fronte è soltanto temporaneo. E’ una anomalia. Grande, imbarazzate ed irritante. Ma non è la nuova realtà: è soltanto un periodo di eccessi, come una festa alcoolica che ottunde le capacità di intendere e di ragionare.

Noi non siamo tra quelli che tornano a casa guidando dopo la festa. Torniamo col taxi, o magari a piedi. Ma torniamo a casa sani, e vincenti.