Da inizio 2017, e quindi da due anni e mezzo, uno dei temi di investimento di Recce’d è stato: la “crescita economica al 4%” non esiste, e non esisterà nel prossimo futuro.

Abbiamo fatto bene ad insistere: e nell’ultima settimana, lo hanno riconosciuto anche Powell, e la sua Federal Reserve, e Draghi, e la sua BCE.

Si è chiuso un periodo, se ne apre un altro: del tutto diverso.

I mercati finanziari globali, adesso, sono costretti a mettere da parte il tema della “speranza” e concentrarsi sulla realtà dei fatti.

Il rimbalzo della Borsa di New York, nell’ultima settimana, arrivato in scia alle dichiarazioni di Powell (che ha lasciato trapelare la possibilità di un nuovo QE) è un fatto che ha nessuna importanza, per noi investitori e per i nostri risultati 2019.

Lo diciamo noi, e lo sostengono anche i più autorevoli tra gli analisti dei mercati globali, come leggete qui di seguito.

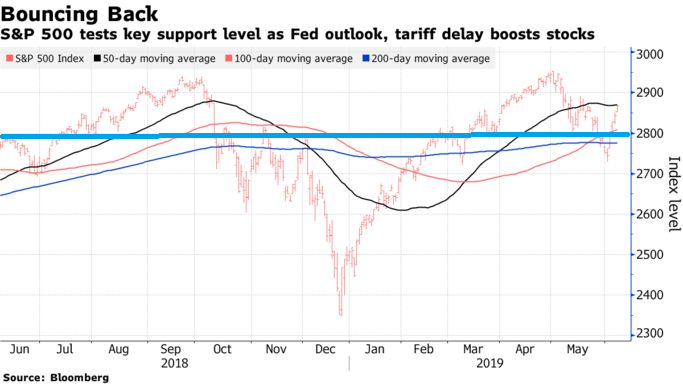

Concentriamoci sulla Borsa di New York che per cento ragioni oggi è al centro dell’attenzione dei media (non della nostra, ricordatelo: noi investitori non dobbiamo lasciarci distrarre dai fuochi di artifico): l’indice S&P 500 oggi sta al medesimo livello di 12 mesi fa, come vedete sotto, e nel frattempo c’è stato un calo, un drawdown, del 20% (di cui alcuni, e prima di tutto i nostri Clienti, hanno beneficiato).

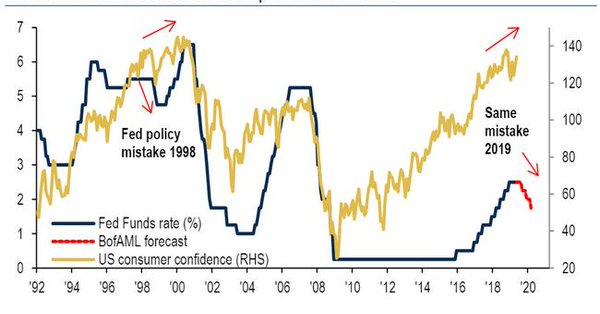

L’aria che si respira nel Mondo è quella della crisi economica, come ci hanno detto martedì scorso Powell e poi due giorni dopo Draghi. E come ci dicono tutti i dati della settimana scorsa, a cominciare dagli occupati USA di venerdì 7 giugno che vedete sotto nel grafico.

La grandissima parte dei portafogli titoli nel Mondo, ed in particolare quella dei Fondi Comuni di Investimento, è posizionata ancora sulle “vecchie storie”, e prima fra tutte la storia della “crescita globale sincronizzata”.

Da qui, derivano le più grandi opportunità per gli investitori degli ultimi 10 anni.

Servirà però una revisione della strategia, e soprattutto delle modalità di gestione delle posizioni. Cosa di cui scriveremo nella prossima Lettera al Cliente.

Ai lettori, il nostro suggerimento è di verificare se il loro portafoglio è oggi adeguato alla realtà dei fatti che hanno sotto gli occhi.