Si è parlato e scritto molto di VIX, nell’ultima settimana, e per due motivi opposti fra loro.

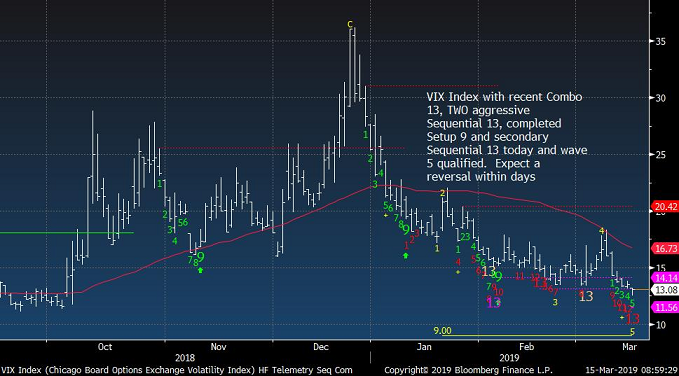

Perché è sceso, come vedete nel grafico sotto. ed anche perché non è sceso a sufficienza, visto il rialzo delle Borse. il VIX è rimasto a 13, ben più alto dei minimi del 2018. Anche da questo punto di vista, ci sembra che si avvicini il momento di una resa dei conti.

L’indice VIX, come tutti ormai sapete, misura la volatilità attesa dell’indice della Borsa di New York, attraverso i prezzi delle opzioni sul medesimo indice che vengono quotate alla Borsa di Chicago.

Noi abbiamo una posizione sullo strumento, che potremmo a breve muovere ulteriormente.

In particolare, se accadesse ciò che prevede Goldman sachs nell’immagine che segue.

Nel grafico qui sotto, si mette a confronto il VIX (nella parte alta) con l’andamento dell’indice S&P 500 (nella parte bassa): questo è l’utilizzo che viene fatto, dalla maggioranza degli operatori, dell’analisi dell’indice VIX. Si vorrebbe utilizzare il VX per anticipare le mosse dell’indice di Borsa.

In Recce’d non crediamo nell’efficacia del VIX in questo senso: pensiamo piuttosto che, nel contesto attuale dei mercati, sia il VIX a seguire gli alti e bassi dell’indice S&P 500. Ed è in questa chiave, che abbiamo deciso in merito alle nostre posizioni.