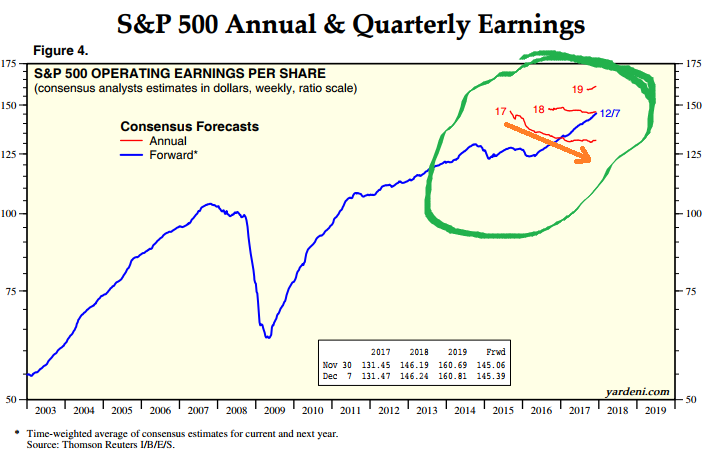

Chi tra di voi ha seguito i Post che abbiamo pubblicato negli ultimi giorni in questa serie, che è dedicata ai temi di mercato che domineranno nel 2018, avrà già letto ed analizzato i dati sugli utili delle Società quotate. Dati sui quali, nel 2017, le banche di investimento e le Reti di vendita hanno creato una vera e propria "leggenda".

Di pari importanza, con ogni probabilità, nel 2017 è stata la leggenda che riguarda la "crescita economica". In quanti, avete letto sui quotidiani di "crescita economica sincronizzata"? In quanti avete letto presunte "ricerche" che spiegavano che la crescita "sta accelerando"? In quanti avete letto della "crescita degli USA al 3%"? In quanti avete letto le dichiarazioni del Presidente Trump, e della sua Amministrazione, che si prendevano il merito di questo risultato, spesso con toni arroganti?

Bene: il risultato, semplicemente, non c'è. Non è mai esistito. E chi ne parla, che sia il promotore finanziaria, che sia il consulente, che sia il commentatore sul quotidiano o il cosiddetto "strategista" (ad esempio) di Morgan Stanley, non conosce le cose di cui parla.

Questo è proprio il classico caso in cui è possibile dimostrare, in modo concreto ed anche al lettore distratto, quanto è potente la macchina che lavora al collocamento di prodotti finanziari. Ed in quanti, investitori finali inclusi, ci cascano dentro con tutti e due i piedi, come fecero anche in passato.

Possiamo in poche righe dimostrare a voi lettori in che misura venite manipolati.

Le nostre affermazioni si possono dimostrare in pochi secondi: eccovi qui sopra, tratta dal sito del Wall Street Journal di stamattina 16 dicembre, la stima "di consenso" per la crescita economica degli Stati Uniti, ottenuta da un sondaggio con 60 autorevoli economisti, DOPO che il Senato ha approvato i tagli alle tasse USA.

Potete verificare voi stessi questi dati sul Web. I dati sono: per il 2017, 2,5%. Per il 2018, 2,6%. Per il 2019, 2,1%. Recce'd, per dovere professionale, effettua un monitoraggio sistematico di decine di fonti che producono stime, e vi possiamo garantire che la stima del WSJ è in linea con la media.

Ma attenzione. Noi in questo Post stiamo cercando quella "forte accelerazione" di cui si parla, si scrive, e di cui si vanta Trump. Dove sta la "crescita globale sincronizzata", e perché tutti ne scrivono sui giornali?

Attenzione. Ecco qui di seguito, dal sito del Fondo Monetario Internazionale, quale era 12 mesi fa la stima per la crescita economica negli Stati Uniti (ed in altre Economie Sviluppate): potete verificare voi stessi sul Web questi dati.

Lasciamo al lettore di fare il confronto, e di ricavarne poi, sul piano operativo, le conclusioni per ciò che riguarda il proprio portafoglio. Il nostro suggerimento è "fatevi almeno qualche domanda": perché nel 2018, necessariamente, questa "leggenda"è destinata a manifestarsi per quello che è sempre stata.

Approfondiremo ancora il tema della crescita economica, allargando il nostro lavoro al di fuori degli USA, nei prossimi Post di questa serie.