Da anni, attraverso i nostri Post, voi amici lettori che seguire il nostro Blog avete fatto conoscenza con personaggi le cui idee e le cui azioni sono molto conosciute a tutti gli operatori, ma sono tenute ben distanti dal pubblico degli investitori finali, perché spesso risultano più “difficili da spiegare” e soprattutto non allineate.

Il settore della vendita di prodotti finanziari (Fondi Comuni, certificati, polizze vita ed altre soluzioni, del tutto inefficienti per chi ci investe ma molto redditizie per tutte le Reti di promotori e per le banche di investimento internazionali) ha assoluto bisogno di una “narrativa”, di una storia condivisa di cui convincere i Clienti (addomesticando anche ovviamente i media, le TV come CNBC, i quotidiani di settore, e tutto il contorno via Web).

Il settore ha bisogno di una “narrativa” a cui allinearsi, perché tutti i Clienti debbono investire allo stesso modo, e tutti i Clienti soprattutto NON devono avere dubbi. Non deve esistere alcun dubbio, perchè la “narrativa” deve fare credere in qualche cosa che NON ESISTE, e tutto questo impianto può resistere soltanto se tutti in un dato momento si convincono che qualche cosa che NON ESISTE in realtà è proprio lì, davanti ai loro occhi.

Ecco spiegata la ragione del nostro impegno, del nostro sforzo, e del nostro quotidiano lavoro di selezione di fonti autorevoli che allo stesso tempo offrano al nostro lettore un AUTENTICO contributo di idee, valutazioni e spunti operativi. Qualche cosa che sia UTILE stimolando la parte critica del vostro cervello.

Come sapete, Recce’d cita sempre, e da sempre, le fonti: a differenza di tutti gli altri, non siamo qui a ripetervi con parole nostre idee di altri. Per questa ragione, come già detto in apertura, trovate qui nel Blog i personaggi che spesso vengono tenuti nascosti dal cosiddetto mainstream dell’industria di vendita e dei media che le fanno da coro.

Citiamo sempre le nostre fonti, perché il nostro (ampio) vantaggio sugli altri sta in COME utilizziamo le nostre fonti, sul lavoro che viene DOPO: Recce’d non dispone di informazioni privilegiate, segrete, sussurrate all’orecchio, utilizza informazioni pubbliche. Il nostro segreto sta nel nostro criterio di scelta, di quali informazioni utilizzare, e poi nel fatto che dopo siamo in grado di utilizzarle MEGLIO degli altri.

Il caso di oggi è quello di Seth Klarman, gestore molto noto di Fondi Hedge, che in gennaio ha spedito ai propri Clienti una Lettera molto stimolante, che è stata poi ripresa dal Financial Times, che ha poi pubblicato la settimana scorsa un articolo che noi vi mettiamo a disposizione.

Se lo avete già letto, meglio per voi: ma se per caso non lo avete ancora letto, siamo certi che porterà un arricchimento al vostro processo di decisione per la composizione del portafoglio in titoli.

In particolare, ci pare utile il richiamo all’immagine della “boiling frog”: la rana che, messa a bollire in un recipiente dove l’acqua inizialmente è tiepida, e sale di temperatura solo gradualmente, si accomoda e si gode quel tepore, fino a rimanerne stordita.

Klarman usa questa immagine per descrivere quella che oggi sembra essere l’attitudine della maggioranza degli investitori, e Recce’d in questo si ritrova in pieno accordo.

Una grande massa di investitori (inclusi quasi tutti gli investitori Istituzionali) oggi se ne sta lì come addormentata, con i loro portafogli di asset allocation, fatti di “Fondi Comuni 30% azioni, 40% obbligazioni, e 30% ..,. porcherie assortite e prive di senso”, e aspetta, fiduciosa, di leggere che la Federal Reserve nel 2021 farà un ennesimo QE (perché senza quello, è chiaro che viene giù tutto)..

Il QE è come l’acqua tiepida: uno si siede nella vasca, e si lascia lentamente scivolare nel sonno. Lui lo sa (e lo sanno tutti) che la temperatura salirà fino a farlo bollire (come le rane, appunto).

Ma in quel momento, il piacere di avere le proprie terga immerse nell’acqua tiepida spinge alla pigrizia, all’indolenza, allo smettere di ragionare ed usare la testa, che è più faticoso, più irritante persino, rispetto al lasciarci vincere dall’indolenza, ed andare verso il proprio destino senza reagire. Tanto più che “lo fanno tutti, quindi …”..

Seth Klarman, the founder of hedge fund Baupost Group, has told clients central bank policies and government stimulus have convinced investors that risk “has simply vanished”, leaving the market unable to fulfil its role as a price discovery mechanism.

The private letter to investors in his fund, seen by the Financial Times, amounts to a damning critique of market behaviour by one of the world’s foremost value investors. Mr Klarman criticised the Federal Reserve for slashing rates and flooding the financial system with money since the onset of the coronavirus pandemic, arguing that the central bank’s moves have made it difficult to gauge the health of the US economy.

“With so much stimulus being deployed, trying to figure out if the economy is in recession is like trying to assess if you had a fever after you just took a large dose of aspirin,” he wrote. “But as with frogs in water that is slowly being heated to a boil, investors are being conditioned not to recognise the danger.” US stocks are up more than 75 per cent since their low in March, while spreads on corporate debt — a measure of how much extra interest corporate borrowers have to pay compared with the US government — returned to pre-Covid levels this month.

Mr Klarman — who founded Boston-based Baupost almost four decades ago and has grown it to $30bn in assets under management — underperformed the market in 2020. He has intensified his criticisms of US central bank interventions over the past several months. In the latest quarterly letter, Mr Klarman referred to the Fed as an “800-pound gorilla” that has priced out investors who typically provide liquidity in moments of distress.

“The biggest problem with these unprecedented and sustained government and central bank interventions is that risks to capital become masked even as they mount,” he said. Recommended Markets InsightPaul Tucker Time to look again at the financial system’s dangerous faultlines Mr Klarman also said the Fed’s policies had exacerbated economic inequality, referring to a “K” shaped recovery that has seen “the fortunes of those already at the top bounding swiftly upward, while those at the bottom remain on a downslope without end”.

Using Tesla as an example, Mr Klarman said shares in the “barely profitable” electric carmaker had soared “seemingly beyond all reason”, briefly making the company’s founder Elon Musk the richest person in the world. Low interest rates have made projected cash flows more valuable, he said, a point many investors have unwisely used to justify valuations on companies that sit far above historic norms. “The more distant the eventual pay-off, the more the present value rises,” he wrote. “When it comes to the value of cash flows, the vast and limitless future, yet to unfold, has gained considerable ground on the more firmly anchored present.”

The Fed’s policies and programmes “have directly contributed to exceptionally benign market conditions where nearly everything is bid up while downside volatility is truncated”, he added. “The market’s usual role in price discovery has effectively been suspended.” Mr Klarman said investors were now in a constant hunt for yield that was driving them to riskier corners of the market, including investment-grade corporate debt, private credit or junk bonds. The Fed’s drastic measures have helped to boost economic activity and rescue ailing businesses, Mr Klarman said. “But they have also kindled two dangerous ideas: that fiscal deficits don’t matter, and that no matter how much debt is outstanding, we can effortlessly, safely, and reliably pile on more.”

Come già scritto sopra, condividiamo buona parte delle cose che Klarman afferma, ed in particolare ci sembra azzeccata l’immagine della “boiling frog”.

Per completare il nostro Post, e sempre citando le fonti, vi chiediamo di leggere alcune affermazioni di un secondo personaggio che noi di Recce’d vi presentammo anni fa, e precisamente Jeff Gundlach: anche lui ha parlato la settimana scorsa (in pubblico via Web con un webcast), e se tra i lettori qualcuno non avesse seguito via Web la sua presentazione ecco di seguito una sintesi delle sue idee sui mercati finanziari nel gennaio 2021.

Non ci importa del fatto che oggi Gundlach la vede in modo diversa da Recce’d: è normale, e ci sta. Anzi, è sempre utile confrontarsi con professionisti (quando sono professionisti autentici) dotati di grande competenza, e che la vedono in modo diverso.

Ciò che trovate di utile per voi qui è il metodo di analisi e di decisione: non è rilevante, al contrario, se oggi lui è corto o lungo di dollaro USA (potrebbe rivedere la sua posizione a breve).

Sono in ogni caso idee interessanti, con cui misurarsi: ma non ditelo al vostro private banker, family banker o promotore finanziario consulente: per lui, queste cose non esistono!

Summarizing everything Jeff Gundlach said in and hour and 15 minutes, speaking at a furious pace and covering no less than 80 slides, would be next to impossible (at one point in the whirlwind presentation Gundlach went from record U.S. IPOs to Latin America’s health-care system to the role of exports in South Korea’s economy in the space of 60 seconds), but here is Bloomberg's attempt at highlighting the main items:

Asian equities are extremely disliked, something he called “unfounded.” Gundlach said he would put them high on his “like list” and finds them extremely attractive. Emerging markets have beaten the S&P 500 since June, partly because of a weaker dollar, and there may be more room to run there, he added.

The fund manager said he’s short-term bearish on the dollar. The dollar “should” be weak given the Federal Reserve’s pledge to hold interest rates near zero for years to come, he said.

Don’t count on foreigners to buy Treasuries, Gundlach said. The non-U.S. share of purchases has been going down for years. He added that he worries who will buy them.

The dollar has fallen enough to make him believe commodities have room to run, he said. Investors should have 25% of their portfolios in some sort of real asset play, such as real estate or industrial commodities, according to Gundlach.

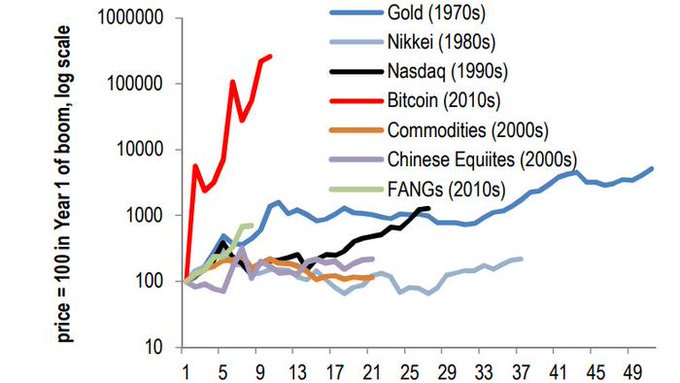

He said he turned neutral on Bitcoin at $23,000 and remains neutral on the fast-moving digital currency, just as he is on gold.

Earlier:

As a reminder, courtesy of Bloomberg here are some of the predictions Gundlach made in his “Just Markets” presentation in 2020.

He said his strongest market conviction is that the then-resilient dollar will weaken. He said growing U.S. government and trade deficits, a steepening yield curve and a pull-back in foreign investment may finally hit the currency.

On broader stock and bond market returns he said he didn’t expect 2020 to come “anywhere close” to 2019, when virtually all major assets delivered once-a-decade. “It won’t be the roaring ’20s and it won’t be the boring ’20s,” he said.

He said investors could expect higher volatility.

Bitcoin could climb as high as $15,000 in 2020.

Forward economic indicators are “flashing yellow” for recession, the bond manager said. He continued to put the odds of a U.S. recession by the end of 2020 at 30%-35%, though he warned that the probability would rise if there’s lower purchasing managers and consumer confidence data as well as higher unemployment.

One topical observation he made last time, is to watch out if the 10-year yield gets above 1%, because it will then head straight for 2% unless the Fed steps in. This is relevant because the 10Y yield has climbed notably since it crossed that threshold after Georgia’s elections last week, and today approached 1.20% before reversing sharply after today's strong 10Y auction. That suggests buyers are ready to step up as the market weakens, which may slow the yield’s climb.