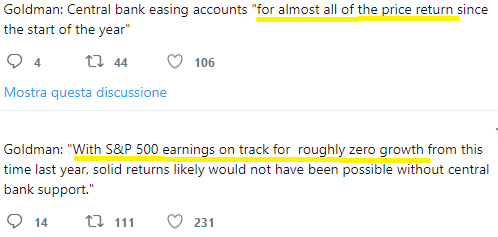

Le Feste di Fine Anno si avvicinano, e questa importante scadenza spesso ci regala momenti di riflessione, spunti per rivedere le proprie scelte e le proprie decisioni, ed anche il tempo per qualche esercizio mentale e persino qualche gioco.

Anticipando questa importante scadenza, noi oggi proponiamo ai nostri lettori una serie di giochi che mettono in esercizio la mente, augurandoci che li troviate divertenti.

Il quinto gioco è un ancora quiz, ed ancora del tipo “Trova l’errore” sulla Settimana Enigmistica, come il primo di questa nostra piccola serie.

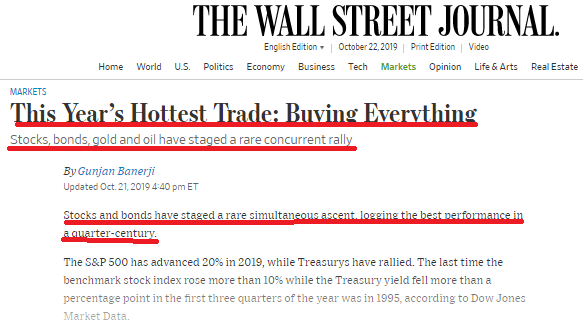

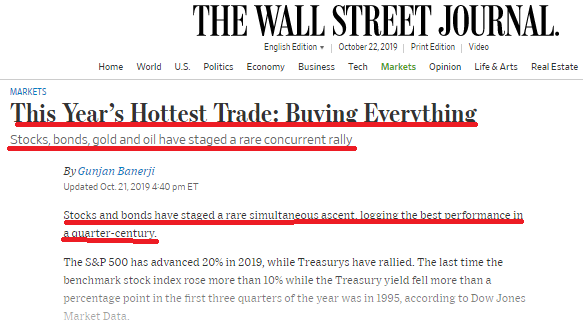

Il Presidente del Consiglio italiano, parlando con i media della più recente (e sicuramente NON ultima) versione della Manovra Finanziaria 2020, afferma secondo la stampa quotidiana che “Abbiamo scongiurato la recessione”.

Non sappiamo bene a quale recessione faccia riferimento: di certo, a noi sembra che questa affermazione sia alquanto azzardata. Almeno, se guardiamo ai fatti ed alla realtà.

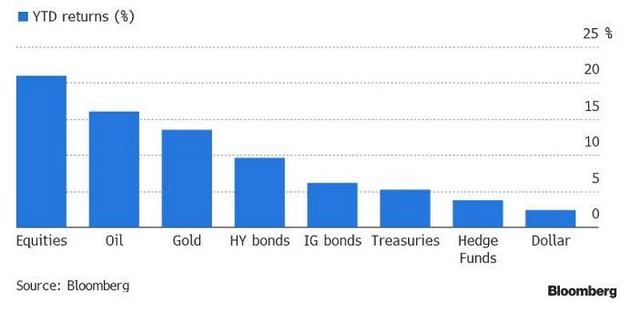

Proprio la settimana scorsa, dalla Germania, sono arrivati dati economici di grande peso (grafico qui sopra), che ci dicono che ogni ipotesi di “rimbalzo dei dati per la crescita economica” in Europa sia del tutto priva di fondamento. In sostanza, “un miraggio”. Di nuovo, ci risiamo!

Leggete qui sopra che “le speranze svaniscono”. Leggete qui sotto che i dati sono i più negativi in dieci anni: e quindi, dal 2009.

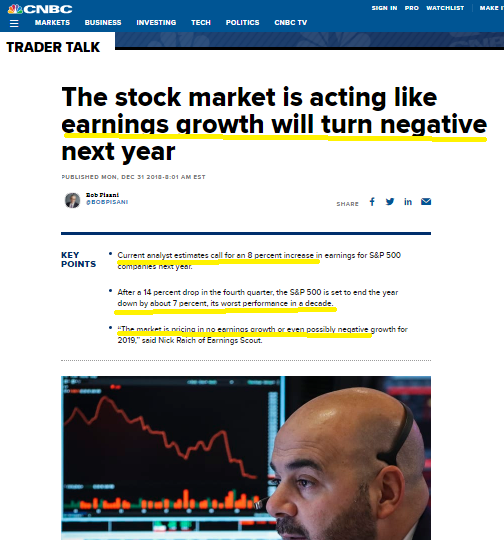

Allarghiamo adesso lo sguardo, ai dati che sono stati pubblicati per l’intera economia dell’area Euro la settimana scorsa. I dati più aggiornati, quindi. Come ad esempio la spesa per i consumi delle famiglie, ovvero le vendite al dettaglio. Anche qui, da un lato ci sono le “aspettative di un rimbalzo della crescita economica”, e dal lato opposto la realtà dei fatti. Non discutibile.

Persino gli indici “di opinione” come gli indici PMI vanno decisamente in una direzione opposta a quella che vorrebbero quelli che sui quotidiani ci raccontano che “il fondo è stato toccato, e l’economia è in ripresa”. I dati del grafico qui sotto sono della settimana scorsa.

Ora il quiz: a voi lettori di rispondere alla domanda se si ravvisa un errore nelle parole del nostro Presidente del Consiglio, e di quale errore si tratta.