Leggiamo l’attualità e le notizie dall’Italia in un modo molto diverso da come la leggono i quotidiani, le Case di Fondi, le banche internazionali. Lo abbiamo già scritto, e motivato, nel Blog in numerose occasioni.

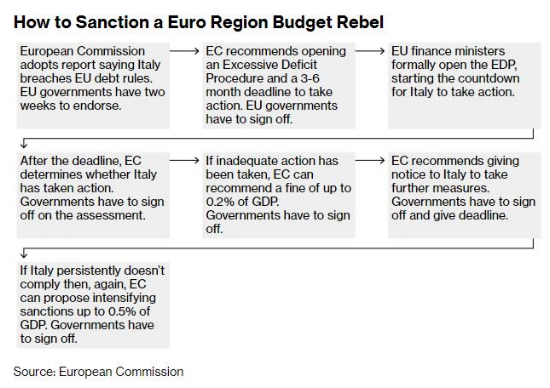

Questioni come lo spread (sopra) e le sanzioni (sotto) ci interessano poco, se ragioniamo da investitori e gestori di portafoglio (come cittadini, naturalmente, il discorso cambia).

La questione della Legge di Bilancio può essere una tragedia, come scrive sotto il Financial Times, ma anche una farsa: dipende quasi in modo esclusivo da … ciò che faranno, nel frattempo, gli altri.

Se non ne siete convinti, vi invitiamo ad una riflessione molto semplice: quanto spazio, nelle pagine economiche dei TG e dei quotidiani, è stato occupato nelle ultime due settimane dalle vicende TIM? Riflettete: che cosa è TIM? Quanto conta TIM? Quanto capitalizza TIM? Quanto potrà influire, sulle nostre e vostre vite, TIM nei prossimi anni?

TIM è una storia di provincia, ed è uno dei simboli della attuale realtà dell’Italia: l’Italia è, già oggi e non solo da oggi, una realtà economica ai margini del Mondo Sviluppato, il cui potere di influenza (e non da oggi) deriva esclusivamente dal fatto che “… a causa dell’Italia si potrebbe scatenare un caos”, cosa che gli attuali Partiti al Governo hanno compreso alla perfezione e da tempo.

La Borsa di Milano, che è lo specchio dell’economia nazionale, vede al listino, oggi, quasi esclusivamente Gruppi sotto l’influenza diretta dello Stato, bancari e non: sono dati da Paesi Emergenti, o forse Affondanti.