Venti o trenta anni fa, sui mercati si definiva con il termine spike una variazione improvvisa dei prezzi di mercato priva di ragioni scatenanti.

Oggi la situazione è del tutto diversa. Tutti i mercati si aggiustano per "spikes": le correzioni di prezzo sono e saranno immediate ed improvvise, non lente e graduali.

Così è cambiata la gestione dei portafogli: l'investitore deve sapere prevedere dove ci sarà il prossimo spike, ed in quale direzione. E costruire per conseguenza le sue posizioni di portafoglio.

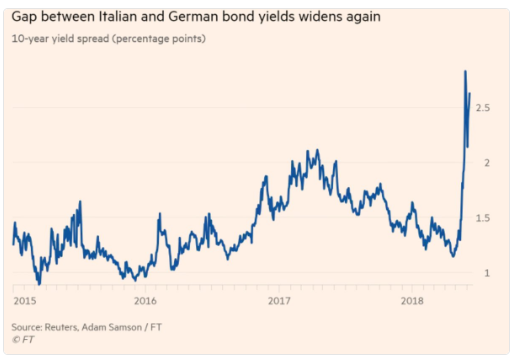

E' stato così per i Btp (sopra), sarà così per le obbligazioni (sotto) e per le posizioni in Borsa (non dimenticate gennaio: era solo un anticipo).

Gli spikes che si registrano a ripetizione in questo 2018 sono la conseguenza diretta della compiacenza: come racconta il grafico qui sotto, lo stesso prestigioso Istituto IFF (ovvero gente che non fa altro nella vita che studiare i dati) è sorpreso dal fatto che "il consenso sull'Italia al nostro meeting di primavera era POSITIVO". Poche settimane fa.

Vi abbiamo già detto che cosa deve fare, del "consenso" un investitore nei mercati di oggi. Perché il consenso oggi cambia, e cambierà, con uno "spike".