Tre enormi IPO, passive investing e Fondi Pensione

Della strettissima attualità, in questo Post parliamo soltanto attraverso le immagini. Le cinque immagini che seguono non necessitano di un nostro commento, e lasciamo al lettore di sviluppare le proprie considerazioni in merito. Noi, abbiamo già detto ciò che valutiamo importante.

In un contesto di questo tipo (che Recce’d aveva anticipato ed analizzato attraverso i nostri Post di aprile e maggio) il nostro lettore ha bisogno di altro, che del commento della strettissima attualità. Ciò di cui l’investitore ha assoluta necessità è di strumenti per comprendere.

Non è eccessivo definire la attuale situazione dei mercati finanziari con termini quali “caotica”, “frenetica” ed “isterica”. All’investitore serve, in momenti come questi, la capacità non solo di acquisire le informazioni, ma pure di scartare le tante false informazioni; e dopo, sulla base delle vere informazioni, e dei fatti, sviluppare una analisi, con strumenti di analisi adeguati ed avanzati. Per arrivare a soluzioni che si traducono in azioni sul proprio portafoglio: azioni consapevoli.

In questo Post, noi forniamo al lettore alcuni strumenti per fare proprio questo: e ci occupiamo in modo particolare delle Borse.

In queste settimane e nelle prossime, media social e tradizionali sono dominati dalle notizie relative ai tre prossimi maxi-collocamenti sulla Borsa di New York: Anthropic, SpaceX e OpenAI. Tre enormi operazioni di collocamento, ovvero di vendita di nuove azioni al pubblico. Noi di Recce’d ne abbiamo già scritto, nelle ultime settimane, per ben due volte qui nel Blog, nello scorso mese di maggio, e poi numerose volte attraverso la nostra pagina TWIT - TWOO del sito.

Chi segue regolarmente il nostro sito, quindi, è già a conoscenza della nostra posizione, che abbiamo espresso in modo diretto e chiaro come è nostra abitudine.

Perché allora un nuovo Post? Spieghiamo: nel nostro nuovo Post di oggi, non spieghiamo a chi ci legge come e perché noi siamo arrivati a quelle conclusioni che avete già letto. Noi illustriamo, in modo disciplinato e trasparente, il metodo che abbiamo utilizzato per formare le nostre valutazioni su queste tre maxi-operazioni: a differenza dei venditori di professione (promotori finanziari, private bankers, financial advisor, wealth manager) noi di Recce’d non abbiamo alcun obbligo di “ficcarvi nelle tasche” questi titoli, e nessuno si permette di imporci un “budget di collocamento da raggiungere”.

Noi, a differenza di tutti quanti i venditori, facciamo questa professione di assistenza all gestione del risparmio senza essere condizionati dal conflitto di interesse: Recce’d non prende soldi dai prodotti che “piazza” al risparmiatore, e questa è la differenza, sostanziale ed importantissima, tra Recce’d e Fineco, tra Recce’d e Fideuram, tra Recce’d ed Allianz, tra Recce’d e Mediolanum: e non proseguiamo ma potremmo fare i nomi di altre Reti, a decine.

L’assenza di conflitto di interesse è ciò che ci distingue, è ciò che produce risultati migliori, rispetto ai vostri, ed è ciò che ci permette anche di dare pareri e valutazioni basate unicamente sui fatti e non sugli interessi occulti.

Che, nel caso di SpaceX, di Open Ai e di Anthropic sono davvero enormi. Interessi occulti di enormi dimensioni. banche di investimento e Reti di promotori finanziari voglio fare, con questi tre collocamenti, i “guadagni di tutta una vita”: e certamente non si riferiscono ai loro Clienti, bensì si riferiscono ai soldi che entreranno nelle loro stesse tasche.

Con questo Post noi vogliamo (come sempre) aiutare in modo concreto il lettore che è anche investitore: aiutarlo a decidere nel suo proprio interesse, ed esclusivamente per quello: e non per aiutare Mediolanum, generali e Fineco a mettersi dei soldi nelle saccocce.

Come vi aiutiamo?

Tra le migliaia di articoli, commenti, e lavori che sono presentati come “ricerca” (sono soltanto documenti pubblicitari, come le pubblicità dei polli che li mostrano razzolare liberi in un’aia assolata mentre loro, i polli, vivono nelle gabbie tutta la loro esistenza) noi abbiamo individuato, selezionato e tradotto per voi quelle pochissime analisi di livello qualitativo elevato e di totale indipendenza (dagli interessi occulti) che possono davvero aiutare il lettore a comprendere, nei dettaglio, ciò che sta dietro a queste gigantesche operazioni di collocamento al pubblico.

Ciò che leggerete risponde alla domanda: perché metteranno a forza queste azioni proprio nelle mie tasche? Perché questi titoli entreranno a forza nel mio portafoglio titoli? In tutti i portafogli titoli?

Qui sotto, troverete risposte chiare, precise, analitiche. ma soprattutto, leggerete come queste tre operazioni sono state progettate: allo scopo di “piazzare la merce” direttamente nei portafogli di tutti, ma soprattutto dei Fondi Pensione e dei Fondi Comuni. Ovvero, i vostri Fondi Pensione ed i vostri Fondi Comuni.

L'impressionante rally del mercato azionario sembra praticamente inarrestabile. L'aumento dei prezzi dell'energia, l'incremento dei tassi d'interesse e i crescenti segnali di eccesso in settori come quello dei semiconduttori non lasciano gli investitori sconcertati. Alimentato dal boom dell'intelligenza artificiale, l'indice di riferimento S&P 500 continua a raggiungere un nuovo massimo storico.

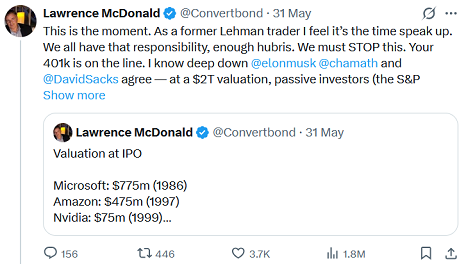

Con l'annuncio dell'IPO di SpaceX, i titoli tecnologici sono ancora più sotto i riflettori. Secondo alcune indiscrezioni, Elon Musk starebbe pianificando di quotare la sua azienda spaziale a New York entro poche settimane. Anche OpenAI e Anthropic, le due maggiori società private di intelligenza artificiale, stanno elaborando piani per un debutto imminente. Si prevede che queste tre operazioni batteranno tutti i record di Wall Street.

Larry McDonald osserva la situazione con una certa apprensione. «Temo che ci sia un'alta probabilità che il mercato venga travolto», afferma il fondatore del servizio di ricerca «The Bear Traps Report» e autore del bestseller «How to Listen When Markets Speak». In ogni ciclo, osserva, c'è un'operazione o un'IPO spettacolare che segna il picco. Potrebbe essere proprio così.

Inoltre, sottolinea che i titoli azionari del settore dell'intelligenza artificiale rappresentano attualmente quasi il 50% della capitalizzazione di mercato dell'S&P 500. «Se questi nuovi colossi venissero inclusi, è quasi certo che i fondi pensione di tutti subirebbero un tracollo finanziario.»

L'investitore veterano ed ex trader di Lehman Brothers è particolarmente preoccupato dal fatto che SpaceX, OpenAI e Anthropic siano destinate a essere ammesse rapidamente in indici importanti come l'S&P 500 e il Nasdaq 100. In un'intervista approfondita con The Market NZZ, leggermente modificata, spiega perché ritiene che ciò equivalga a un'incursione nei portafogli di molti investitori. Illustra inoltre perché prevede ancora una significativa rotazione di capitali verso i settori energetico, delle materie prime e industriale.

Il mercato azionario continua la sua marcia trionfale, nonostante l'aumento dei prezzi dell'energia e dei tassi di interesse. Come si spiega questo impressionante rally?

Ancora una volta, il mercato azionario è inebriato da una narrazione. L'intelligenza artificiale è il nuovo tutto, e la si vede ovunque: sulle prime pagine dei giornali, nelle conversazioni ai cocktail e nei bilanci delle grandi aziende tecnologiche, gonfiati da ingenti investimenti di capitale. I potenziali guadagni degli anni futuri vengono scontati prematuramente. Gli investitori scommettono che l'IA genererà rendimenti esponenziali, mentre i rischi come l'attrito o la concorrenza vengono ampiamente ignorati.

I titoli dei giornali ruotano attualmente attorno alle mega-IPO pianificate da SpaceX, OpenAI e Anthropic. Cosa significano queste tre operazioni in relazione al contesto più ampio?

Temo che ci sia una buona probabilità che il mercato venga travolto. Ogni ciclo è caratterizzato da un'operazione o un'IPO di rilievo che ne definisce il picco. Nel boom del credito degli anni '80, fu l'acquisizione del gigante dei beni di consumo RJR Nabisco da parte di KKR; Nella bolla tecnologica, dei media e delle telecomunicazioni di fine anni '90, ci fu la mega-fusione tra AOL e Time Warner; e durante gli eccessi del mercato immobiliare, fu la somma record che Sam Zell incassò all'inizio del 2007 vendendo il suo impero immobiliare.

E la controparte odierna potrebbero essere queste tre IPO?

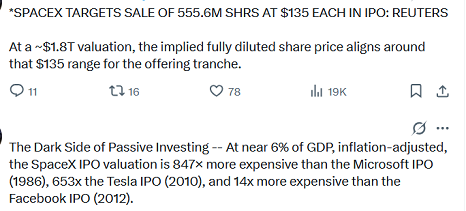

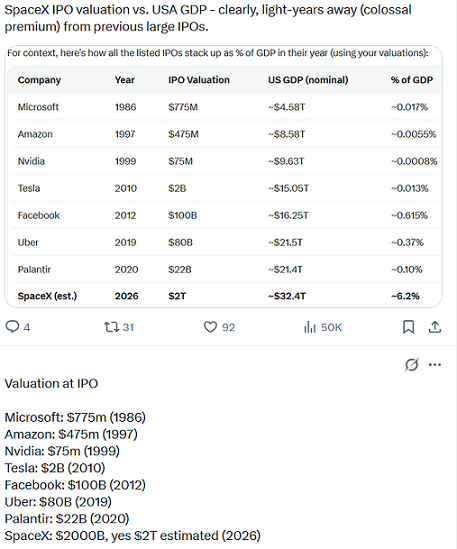

Non mi sorprenderebbe affatto. Queste IPO colossali rappresentano il colpo del secolo. Se fate due conti, le valutazioni di queste tre società sono esplose in un breve periodo. Un anno fa, il loro valore complessivo si aggirava intorno ai 760 miliardi di dollari: SpaceX a 400 miliardi, OpenAI a 300 miliardi e Anthropic a 61 miliardi. Si trattava già di cifre considerevoli, ma la valutazione di SpaceX è ora stimata a 1.500 miliardi di dollari, mentre Anthropic e OpenAI si attestano rispettivamente a 1.100 miliardi e 825 miliardi di dollari. Il totale si aggira quindi intorno ai 3.500 miliardi di dollari. In pratica, il loro valore è triplicato in un anno, il che è pura follia.

Perché?

Perché un gruppo di miliardari sta cercando di cogliere l'occasione per svendere le proprie quote al pubblico a valutazioni gonfiate. La cosa particolarmente scandalosa è che queste società saranno ammesse nei principali indici attraverso una procedura di ingresso accelerata.

Per essere incluse nell'indice di riferimento S&P 500, ad esempio, un'azienda deve in genere essere quotata in borsa da almeno un anno e aver registrato un utile cumulativo negli ultimi quattro trimestri. Il fatto che questi requisiti, comprese le soglie standard di flottante, vengano ora ignorati è quasi criminale.

SpaceX ha appena riportato una perdita netta di 4,3 miliardi di dollari solo per il primo trimestre, secondo il prospetto informativo per l'IPO. Un'azienda come questa è davvero idonea per un'IPO?

Come al solito, gli analisti di Wall Street liquideranno tali preoccupazioni con un'abbondanza di illusioni. L'obiettivo dichiarato di SpaceX è quello di costruire un monopolio di fatto sui data center spaziali; in sostanza, un moderno sistema ferroviario per l'era dell'intelligenza artificiale. Una posizione di mercato così dominante implicherebbe un immenso potere di determinazione dei prezzi, che ha lo scopo di rendere l'intera impresa altamente redditizia un giorno e giustificare la valutazione. Quanto è realistico che. Il suo modello di business è ancora da vedere. Ma la tempistica per la sua realizzazione è a dir poco grottesca.

Il fondatore di SpaceX, Elon Musk, parla di due o tre anni.

Esattamente. Persino il fondatore di Amazon, Jeff Bezos, che gestisce la sua azienda aerospaziale, ammette che probabilmente ci vorrà il doppio del tempo, e anche questa stima sembra fin troppo ottimistica. Il problema fondamentale, tuttavia, è che i potenziali ritardi allontaneranno di molto la redditività prevista. Dal mio punto di vista, investire in SpaceX ora è come comprare azioni Amazon nella primavera del 2000, al culmine della bolla delle dot-com: all'epoca, gli investitori avevano prematuramente scontato un enorme potenziale di guadagno futuro. Amazon si è poi rivelata una storia di successo fenomenale, ma il suo titolo inizialmente perse oltre il 90% durante il crollo delle dot-com.

Secondo i fornitori di indici, tuttavia, l'inclusione accelerata di mega-cap come SpaceX garantisce che un benchmark ampiamente seguito come l'S&P 500 rifletta accuratamente il mercato nel suo complesso. Quanto è valida questa argomentazione?

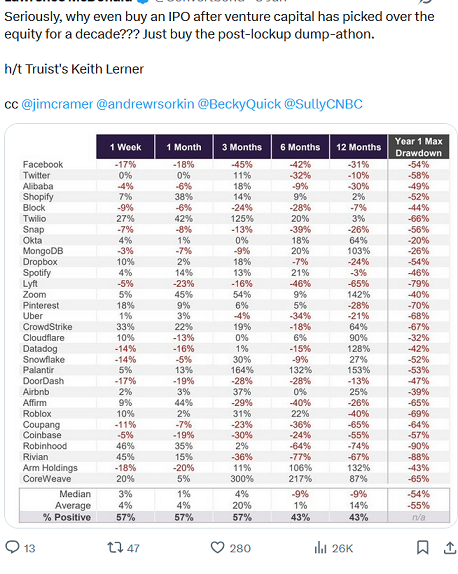

È una bella frase di marketing, ma la mia critica si concentra su un aspetto più cruciale: il lato oscuro degli investimenti passivi, come lo chiamo io. Nel mio libro "Come ascoltare quando i mercati parlano", ho dedicato un intero capitolo a questo argomento. Oggi esistono innumerevoli fondi che replicano l'S&P 500 e altri indici principali. Le strategie di investimento passivo hanno raggiunto volumi così elevati che il mercato diventa manipolabile. Se un'azienda viene inclusa in un indice importante, è praticamente garantito che il prezzo delle azioni aumenterà vertiginosamente prima dell'annuncio, perché i fondi passivi sono costretti ad acquistare le azioni. Un esempio da manuale è il produttore di abbigliamento sportivo Lululemon. Quando è stata annunciata la sua inclusione nell'S&P 500 nell'ottobre 2023, il titolo è schizzato di oltre il 10% il giorno di negoziazione successivo.

Quindi stai dicendo che una procedura di inclusione accelerata per SpaceX, OpenAI e Anthropic garantirebbe virtualmente una domanda sufficiente?

Nel corso della mia carriera nei mercati, ho assistito a scandali più e più volte. Se si presta attenzione, di solito si può intuire in anticipo che qualcosa non va. Eppure, lo scandalo viene rivelato solo a posteriori, l'indignazione pubblica si manifesta solo quando è ormai troppo tardi. Un caso emblematico è lo schema Ponzi di Bernie Madoff, uno dei più grandi scandali della storia finanziaria. È crollato solo alla fine del 2008, nel caos della crisi bancaria.

In che modo un'inclusione accelerata nell'indice influenzerebbe il titolo SpaceX?

In base alla sua attuale valutazione, SpaceX debutterebbe tra i primi dieci titoli per capitalizzazione nell'indice S&P 500. Le proiezioni suggeriscono che, con un piano accelerato, i fondi passivi che replicano l'indice dovrebbero acquistare circa il 19% delle azioni quotate in borsa entro sei mesi. Inoltre, i fondi che replicano il Russell 1000 e il Nasdaq 100 assorbirebbero probabilmente un ulteriore 5,5% poche settimane dopo l'IPO. Se si aggiungono i fondi comuni di investimento a gestione attiva basati su questi indici, le strategie passive dovrebbero detenere quasi la metà di tutte le azioni SpaceX in mano al pubblico. È sconcertante, eppure quasi nessuno ne parla.

Perché teme che questa storia non avrà un lieto fine?

Con l'inclusione accelerata negli indici, i risparmi previdenziali di ampie fasce della popolazione, soprattutto negli Stati Uniti, vengono di fatto sottratti. Una porzione preoccupantemente elevata del patrimonio delle famiglie americane è già concentrata in titoli azionari legati all'intelligenza artificiale.

Si tratta di una situazione classica che culminerà in un grave scandalo durante la prossima recessione del mercato, lasciando il pubblico con il cerino in mano. Prima del crollo di Lehman Brothers nell'autunno del 2008, il settore finanziario rappresentava circa un quarto dell'indice S&P 500, una situazione già considerata critica all'epoca. Oggi, i titoli tecnologici legati all'intelligenza artificiale ne rappresentano quasi il 50%. Se questi nuovi colossi venissero aggiunti, i fondi pensione di tutti rischierebbero quasi certamente un'overdose fatale.

C'è liquidità sufficiente per assorbire le IPO di questi tre giganti?

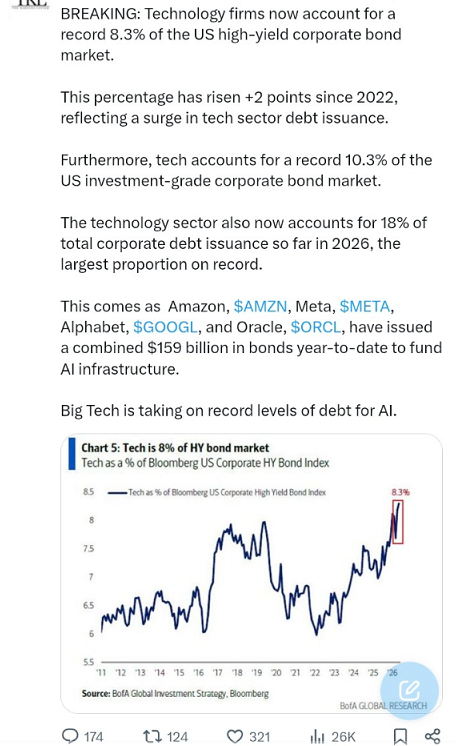

È proprio questo il punto. Si dice che alcuni grandi fondi sovrani in Medio Oriente siano stati colpiti dalla guerra. Negli Stati Uniti, diverse banche si sono spinte troppo oltre con riacquisti di azioni proprie e acquisizioni con leva finanziaria, con Citigroup e Bank of America particolarmente esposte. Queste IPO potrebbero mettere il sistema sotto ulteriore stress. Credo quindi che questa sarà la storia dell'anno: gli effetti a catena di queste IPO e LBO sulla liquidità bancaria.

Per quanto riguarda la guerra con l'Iran, tuttavia, sembra esserci un consenso generale sul fatto che la crisi nello Stretto di Hormuz si attenuerà presto.

Queste speranze si basano sui negoziati che il Presidente Trump sta conducendo con due delle cinque fazioni iraniane. Anche se si raggiungesse un accordo, è probabile che le restanti tre fazioni rimarrebbero insoddisfatte. Lo stesso vale per i falchi israeliani, il cui obiettivo è la completa neutralizzazione della minaccia nucleare iraniana. La probabilità che un accordo tra Washington e Teheran venga sabotato è quindi sostanziale. Probabilmente ci vorrà Altri due o tre mesi prima che la situazione nello Stretto di Hormuz si normalizzi.

Quali ripercussioni ciò avrà sull'economia in generale?

Lo stretto è bloccato da quasi tre mesi. Gli effetti di secondo, terzo e quarto ordine sull'inflazione si stanno già propagando in ogni ambito delle catene di approvvigionamento globali: dal gasolio e dal carburante per aerei all'acido solforico, all'elio e ai gas industriali, fino alle tariffe di trasporto merci e a centinaia di altri fattori produttivi che alimentano silenziosamente l'economia reale. Ciò significa che ci stiamo intrappolando in un regime di inflazione ostinatamente elevata e tassi di interesse alti per il prossimo futuro. Eppure, il mercato azionario continua a ignorarlo.

D'altronde, l'inflazione è aumentata costantemente anche durante il boom di Internet nella seconda metà degli anni '90, ma ciò non ha fermato la corsa da record del Nasdaq. Perché dovrebbe essere diverso questa volta?

Tali paragoni non tengono conto del fatto che i livelli di debito sono oggi di diversi ordini di grandezza superiori. Un rendimento del 5% sui titoli del Tesoro statunitensi oggi non è più lo stesso di un tempo. Comporta un rischio sistemico molto maggiore perché l'economia è molto più indebitata a causa dell'eccessiva spesa pubblica e il rapporto debito/PIL si attesta su livelli che sarebbero stati considerati apocalittici una generazione fa.

Quali sono le ramificazioni di tutto ciò?

Ogni piccolo aumento dei rendimenti minaccia di frenare bruscamente i consumi, gli investimenti aziendali e la stessa leva finanziaria che ha alimentato questa espansione. In relazione alla guerra in Iran, si parla molto di armi nucleari. Nessuno, tuttavia, parla dell'arma nucleare finanziaria che l'Iran detiene: se lo Stretto di Hormuz dovesse rimanere bloccato per un periodo prolungato e l'inflazione e i tassi di interesse continuassero a salire, Teheran potrebbe distruggere il mercato obbligazionario, provocando anche un crollo dei mercati azionari.

Cosa consiglia agli investitori di fare alla luce di questi sviluppi?

Grazie al boom dell'intelligenza artificiale, quasi 40 trilioni di dollari di ricchezza sono ora concentrati in azioni del Nasdaq 100, indice fortemente orientato al settore tecnologico. Per fare un confronto, nell'aprile del 2025, durante la turbolenza dei mercati causata dalla guerra commerciale di Trump, questo volume è sceso a 21 trilioni di dollari, e dopo il crollo del settore tecnologico del 2021/22, innescato dall'inflazione, si è ridotto a soli 12 trilioni di dollari. Ciò significa che se l'inflazione continuerà ad aumentare nei prossimi mesi e i titoli tecnologici torneranno sotto pressione, questi 40 trilioni di dollari dovranno inevitabilmente trovare una destinazione.

Dove, ad esempio?

Come ho accennato nella nostra ultima conversazione, le prospettive per i beni materiali e le aziende che li controllano rimangono eccezionalmente solide. A questo proposito, condivido la tesi di Jeff Currie, ex responsabile della ricerca sulle materie prime presso Goldman Sachs. Egli descrive l'andamento del mercato come un ciclo alternato tra il dominio del settore energetico e delle materie prime dal 2002 al 2014 e la successiva supremazia dei titoli tecnologici. Gli eccessi in uno di questi due settori portano inevitabilmente a carenze nell'altro. Gli attuali shock geopolitici dovrebbero quindi accelerare una rotazione ciclica verso i beni reali. Si potrebbe anche definirla "la rivincita della vecchia economia".

Dove altro vedete opportunità?

Per decenni, gli analisti ci hanno ripetuto quanto sia attraente il settore sanitario, data l'età media crescente della popolazione. Nonostante ciò, la quota del settore nell'indice S&P 500 è ora scesa al livello più basso dalla metà degli anni '90. Questo dimostra ulteriormente come il boom del settore tecnologico stia risucchiando capitali ovunque, come un gigantesco aspirapolvere. Ciò crea un'opportunità favorevole per scommettere su aziende come Baxter International. La valutazione dell'azienda di tecnologia medica è estremamente bassa dopo un brutale crollo, il bilancio è solido e il flusso di cassa libero è discreto. Poiché la sua attività principale riguarda compiti ripetitivi negli ospedali, potrebbe, ironicamente, persino beneficiare significativamente dell'intelligenza artificiale applicata alla fisica.

Ciò che viene detto in questa intervista è chiaro ed esplicativo: siamo certi che vi sarà utile, ogni volta che leggere oppure ascolterete notizie su SpaceX, Anthropic e OpenAI (e succederà sempre più di frequente nelle prossime settimane).

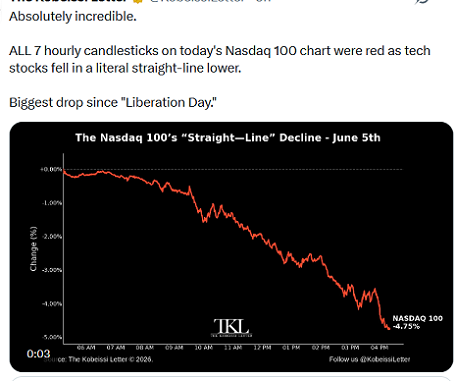

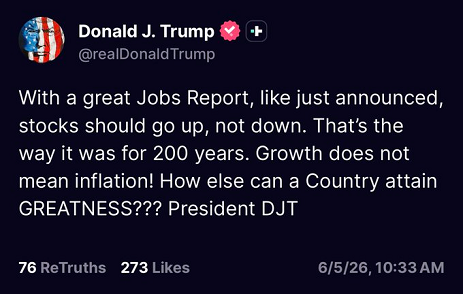

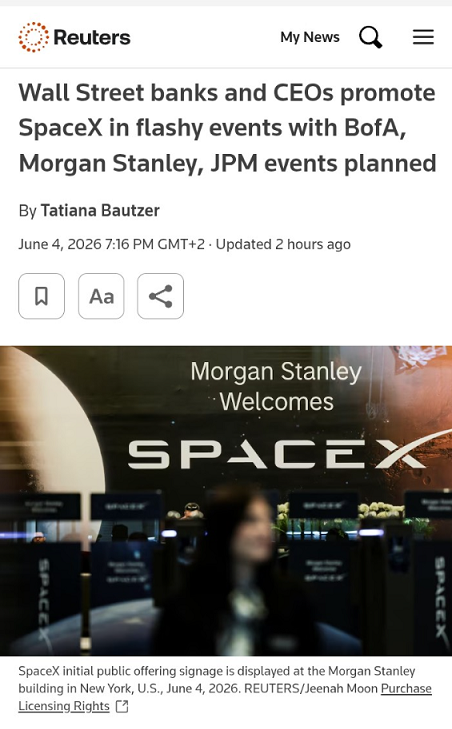

Per un quadro completo, a ciò che avete appena letto sarà sufficiente aggiungere alcune immagini, che non necessitano di un nostro commento.

Ora ci permettiamo di completare il Post con qualche cosa di meno facile, forse meno chiaro alla prima lettura, sicuramente meno accessibile: ma sicuramente significativo, e sicuramente utile ai tanti lettori che ci domandano dettagli a proposito dei metodi di valutazione e di gestione dei portafogli. Il contributo lo dobbiamo a John H. Cochrane, che i nostri lettori hanno già conosciuto.

I lettori poco o per nulla interessati potranno, pertanto, interrompere la lettura già a questo punto. mentre agli altri lettori chiediamo un po’ di pazienza, un po’ di attenzione e … anche di leggere questo testo che segue un paio di volte, se una sola volta non è sufficiente.

Incontrerete concetti come CAPM, teorema di Modigliani Miller, domanda elastica ed inelastica, gestioni attive e passive, che fanno parte non soltanto del nostro bagaglio di formazione ma pure delle nostre quotidiane pratiche di gestione e di valutazione. Il nostro suggerimento al lettore è di dedicarci un po’ di tempo e di concentrazione.

La nostra rinnovata pagina SCELTE DI PORTAFOGLIO, qui sul sito, sta per essere resa pubblica e vi aiuterà a appropriarvi di questi ed altri concetti, e a renderli poi produttivi per la gestione del vostro risparmio.

Sono questi, gli strumenti che vi possono fornire quel “qualcosa in più”,

Quel vantaggio sulla massa, quel prezioso secondo di anticipo su tutti gli altri. E che vi permetteranno, finalmente di affrancarvi dalla galera delle Reti di vendita e dei promotori finanziari, facendo finalmente soltanto scelte consapevoli sul vostro risparmio e dunque sul vostro futuro.

E se la prima lettura non vi convince, ascoltate il nostro suggerimento, e riprovateci una seconda volta.

L'enorme IPO di SpaceX ha generato le seguenti speculazioni: i fondi indicizzati sono costretti ad acquistare azioni di nuove grandi aziende, in proporzione alla loro capitalizzazione di mercato. Si tratta di una classica domanda anelastica. Quindi, man mano che il prezzo sale, ne acquistano di più, spingendo il prezzo ancora più in alto. Forse all'infinito. La singolarità è arrivata.

Persino il sondaggio tra gli esperti finanziari del Clark Center, a cui partecipo, ha ritenuto la cosa sufficientemente interessante e plausibile da porre le seguenti domande:

IPO di SpaceX

a) L'elevata domanda di azioni SpaceX da parte degli investitori passivi nei giorni successivi all'IPO causerà una sostanziale sopravvalutazione del titolo.?

b) Il ribilanciamento dei portafogli degli investitori per fare spazio a SpaceX causerà una pressione al ribasso misurabile su altri titoli tecnologici o di crescita a grande capitalizzazione nei giorni successivi all'IPO?.

Ora, dovreste essere sospettosi. Dopotutto, nella teoria finanziaria classica, ogni investitore detiene esattamente il portafoglio di mercato, proprio come i fondi indicizzati. Ma non c'è alcuna "sopravvalutazione". Questa teoria potrebbe essere scorretta come descrizione del mondo reale, ma non è logicamente errata. La "sopravvalutazione" non può essere automatica. Deve esistere un parametro di riferimento di Modigliani-Miller in cui non si verifica alcun effetto, e per ottenere un effetto è necessaria una qualche violazione della legge di Modigliani-Miller. Ma dove esattamente? Non era immediatamente ovvio nemmeno per me, quindi scrivo questo post.

Partiamo da un caso semplice. Gli attuali investitori di SpaceX possiedono azioni della società, per un valore di 2 trilioni di dollari. Il resto di noi possiede azioni statunitensi per un valore di 75 trilioni di dollari, ovvero 56 trilioni di dollari dell'indice S&P 500. Gli attuali proprietari vendono, diciamo, 1 trilione di dollari delle loro azioni al resto di noi. Ma da dove prendiamo i soldi? E cosa ne fanno loro? Beh, ovviamente, li otteniamo vendendo alcune delle nostre azioni di altre società. E loro usano i soldi per acquistare azioni di altre società. Alla fine, dopo che tutto ciò si è sedimentato attraverso numerose transazioni, loro possiedono azioni SpaceX per un valore di 1.000 miliardi di dollari e un ulteriore trilione di dollari in altre azioni; noi possediamo azioni per un valore di 74.000 miliardi di dollari e azioni SpaceX per un valore di 1.000 miliardi di dollari. Per quanto riguarda la domanda b), noi "ribilanciamo" il portafoglio verso SpaceX, ma loro "ribilanciano" per acquistare le azioni che noi vendiamo. I prezzi potrebbero non essere esattamente gli stessi, dato che siamo tutti più diversificati. Ma questo è un effetto di secondo ordine, e non il tipo di effetto meccanico che è stato ipotizzato qui.

La lezione economica:

Pensate all'equilibrio, osservate il denaro fino alla sua destinazione finale e ricordate che il denaro è un velo, ciò che conta sono solo le allocazioni finali.

Si potrebbe obiettare che SpaceX non sta vendendo azioni solo per permettere ai suoi proprietari di diversificare. SpaceX vuole raccogliere fondi per nuovi investimenti, per costruire più razzi. Ma la logica è la stessa. Supponiamo che SpaceX valga attualmente solo 1.000 miliardi di dollari. SpaceX vuole vendere ulteriori azioni per un valore di 1.000 miliardi di dollari, raggiungendo una valutazione totale di 2.000 miliardi di dollari, e utilizzare i fondi per investire in nuovi razzi. I fondatori, tuttavia, non vendono alcuna azione. Inizialmente, SpaceX incassa denaro in cambio di azioni e poi lo investe in razzi. I razzi sono l'asset che giustifica la valutazione più elevata (2.000 miliardi di dollari, non 1.000 miliardi).

Anche in questo caso, però, si verifica un equilibrio naturale in cui le altre aziende investono di meno. Il flusso dei nostri risparmi, che avrebbe finanziato i loro investimenti, viene invece destinato a SpaceX. Anche in questo caso, non si verifica una variazione di primo ordine nella valutazione.

Un leggero aumento del prodotto marginale del capitale investito in SpaceX potrebbe incrementare tutti i rendimenti attesi. In alternativa, i nuovi capitali potrebbero provenire da ulteriori risparmi, ma ciò richiederebbe un aumento dei rendimenti attesi di tutti i titoli. Entrambi questi effetti comportano un lieve calo dei prezzi. Esistono effetti di secondo ordine. Ma non è questo il tipo di effetto di flusso a cui si riferisce la domanda.

Si potrebbe continuare, ma credo che il concetto sia chiaro.

Ora, una storia contraria:

Supponiamo di essere tutti bravi investitori CAPM media-varianza e di detenere l'intero portafoglio di mercato. Se SpaceX offre 1.000 nuove azioni, il prezzo non è indeterminato? Se il prezzo è di 1 dollaro per azione, 10 dollari per azione o 100 dollari per azione, ognuno di noi detiene quella frazione del nuovo portafoglio di mercato. Questo non significa forse che la domanda è totalmente anelastica, ovvero che acquisteremmo 1.000 azioni a qualsiasi prezzo?

Nella teoria classica, finiremmo per detenere l'intero portafoglio di mercato. Ma non è questo il nostro obiettivo. Ognuno di noi cerca di massimizzare l'efficienza media/varianza del proprio portafoglio. Leggiamo le previsioni di fatturato di SpaceX. Se il prezzo di mercato è di 10 dollari per azione (per esempio), ci offriamo di acquistare molte più azioni di quelle offerte. Se è (per esempio) di 1.000 dollari per azione, rifiutiamo. Il prezzo si stabilizza al valore attuale dei dividendi. Poiché disponiamo delle stesse informazioni, tutti optiamo per lo stesso portafoglio, ed è per questo che alla fine tutti ci ritroviamo con il portafoglio di mercato. Ma il nostro comportamento al di fuori di questo equilibrio non è passivo. La curva di domanda per le azioni SpaceX non è verticale.

Qui si comprende la preoccupazione per gli investimenti passivi. Se tutti dicessero "beh, finirò per detenere semplicemente il portafoglio di mercato, perché preoccuparsi di fare ricerche?", allora la curva di domanda sarebbe effettivamente verticale e qualsiasi prezzo equilibra il mercato. I fondi indicizzati hanno una domanda anelastica. Il mercato dipende da qualcuno Là fuori si fanno le ricerche e offrono una curva di domanda inclinata.

Investire in indici è quindi una cattiva idea? Molti commentatori lo affermano. Io sono scettico. (Anch'io lo sono!) È ragionevole pensare che gli investitori "fondamentali" guadagnino un po' di più di noi, in cambio dei loro servizi. (Questa è anche la teoria standard della finanza.) Se più persone diventano passive, i rendimenti di tale attività aumentano. Ripeto, non pensate solo all'equilibrio parziale. Se diventate passivi e anelastici, qualcun altro diventerà attivo e più elastico. L'elasticità complessiva della domanda non è ovviamente inferiore solo perché le persone si specializzano in modalità attive o passive. Il fatto che gli studi sulla gestione attiva trovino profitti così bassi suggerisce che gli analisti fondamentali stiano facendo un ottimo lavoro e che non ne sentiamo la mancanza.

Le azioni sono come un'enoteca: vado lì e compro una bottiglia di Cabernet da 20 dollari. Se voglio un vino davvero buono, cerco nel cestino da 40 dollari. Non so nulla di vigneti e annate. Ma grazie agli sforzi degli intenditori di vino che sanno il fatto loro e hanno impostato la curva di domanda inclinata, più si paga, migliore è il vino, in media. Grazie.

La lezione di economia.

Non pensate solo all'equilibrio, pensate alle forze che lo sostengono.

Domanda e offerta

È vero che quando le azioni vengono aggiunte all'indice S&P 500 e i fondi indicizzati acquistano, i loro prezzi aumentano leggermente. Secondo le stime recenti di AI, l'aumento è del 4-5%. Si tratta di una piccola variazione del rendimento atteso. Un aumento del prezzo del 5% corrisponde a un calo del rendimento del 5%, non a un calo di 5 punti percentuali. Quindi, se il rendimento medio era del 6%, ora è del 5,7%. Non è poco, ma non è sufficiente per aprire una posizione short permanente. Rientra nell'intervallo di liquidità osservato in altri mercati.

Ma questo viola il principio di Modigliani-Miller, richiedendo un certo attrito. Oggigiorno, gran parte del pensiero finanziario si basa su curve di domanda (o offerta?) statiche. Potreste essere stati tentati di chiedervi: "Qual è l'ultima stima dell'effetto di inclusione dell'indice S&P?" e poi di confrontarla con il suo opposto: "Qual è l'ultima stima dell'elasticità della domanda per i titoli tecnologici a grande capitalizzazione?" (Dopotutto, la teoria comune è che vendere un gran numero di azioni in una sola volta spinga i prezzi verso il basso, non verso l'alto).

Ma le curve di domanda si fondano su vincoli di bilancio di base, teoremi di Miller-Modigliani e mercati efficienti. Chi si occupa di finanza basata su domanda e offerta non ragiona in termini così semplicistici, con denaro che si accumula qua e là senza trovare una destinazione finale, e vincoli di bilancio e condizioni di equilibrio dimenticati. Essi comprendono che i "sistemi di domanda" si basano su questi effetti fondamentali. Ma alcuni lettori potrebbero pensare che basti una "curva di domanda" per le azioni SpaceX, svincolata da beni sostitutivi e redditi, e un "effetto di inclusione".

La finanza aziendale ha a lungo seguito una buona metodologia: dichiarare la violazione del teorema di Miller-Modigliani. Certo, il mondo non obbedisce al teorema di MM, ma prima bisogna comprendere il teorema di MM, solitamente controintuitivo (ad esempio, il valore di un'impresa è lo stesso sia che emetta debito che azioni), poi capire perché potrebbe essere falso e interpretare i fatti tenendo conto di questo. Spesso il teorema di MM funziona meglio di quanto i professionisti pensassero. È una buona disciplina.

In ogni caso, scommetto su un prezzo inferiore all'infinito.