Secondo semestre 2026: andando a tutta velocità ... da nessuna parte

Abbiamo già scritto, molti mesi fa, che l’investitore deve affrontare nel 2026 una situazione del tutto nuova: ovvero il caos creato ad arte. Caos sui mercati ce ne è stato tanto, nel nuovo Millennio, e ancora ce ne sarà: ciò che distingue il caos 2026 è che è stato pianificato a tavolino.

Vediamo, ogni giorno, nuovi segnali di caos: miliardi di parole veicolati da media tradizionali e media social, parole messe in circolazione sia dall’industria della Finanza sia dalla politica, che sono del tutto prive di significato. Ma che hanno la capacità di condizionare la massa, massa che ha fretta, non ha tempo di approfondire, e legge solo i titoli. Per questo, l’importante è diventato … il fare il massimo baccano possibile. Destare clamore, urlare forte, fare notizia in prima pagina.

E’ persino troppo facile il riferimento all’attacco militare di Israele e Stati Uniti allo IRAN: che non va da nessuna parte, che non ha nessuno scopo, e che come tutti vediamo anche nelle ultime settimane non ha più alcun impatto sui mercati finanziari. Ma ci sono altri episodi, che andrebbero citati, fatti apposta per alimentare la confusione ed il caos.

Going nowhere fast: andiamo a tutta velocità da nessuna parte.

A tutti noi investitori viene richiesto con massima urgenza di mantenere la testa lucida ed il controllo dei nervi. Ci vene chiesto di essere capaci di respingere la narrativa dominante e di proteggere i nostri risparmi. Ci viene chiesto di non farci trascinare.

Solo in questo modo, noi investitori potremo essere, alla fine, i vincitori: perché quella in corso è una guerra contro i nostri risparmi. Non affidate i vostri risparmi a gente come questa: non fate i teenagers impazziti per le popstar coreane.

Del collocamento di SpaceX, uno spettacolo organizzato per la massa ed andato in scena ieri, noi avevamo già scritto tutto ciò che è necessario in tre Post precedenti, nelle ultime tre settimane.

In estrema sintesi, ripetiamo oggi soltanto questo: che è dovere di ogni investitore guardare ai dati, e farne l’analisi, invece di correre dietro alle meme ed alle GIF sui social.

Per quale ragione? Perché poi le conseguenze ricadono su di voi, ricadono sulla massa degli investitori, e non su chi produce queste immaginette per adolescenti che però hanno 30, 40, 50, 60 annidi vita sulle spalle.

Siamo certi che la massa, a proposito di questo collocamento di SpaceX, non conosce i dati. Molti degli investitori neppure hanno compreso che cosa faccia SpaceX, precisamente.

Di certo, c’è che social media, e media tradizionali, hanno nascosto alla massa che tutto questa eccitazione e tutta questa euforia è stata comperata: sono stati spesi tantissimi soldi per alimentare l’euforia che ci ha accompagnati in aprile e maggio, per arrivare poi ieri alla prima quotazione di SpaceX.

I soldi che sono stati spesi, però, non erano soldi di Elon Musk: lui, i soldi, se li è messi in saccoccia, come dice tutto festoso nella immagine (sciocchina e stupidotta e grossolana, per niente simpatica) che vedete sopra.

I soldi spesi sono stati raccolti facendo nuovi debito, come Recce’d ha chiarito nei tre Post delle ultime tre settimane: e quindi, anche quelli sono soldi vostri.

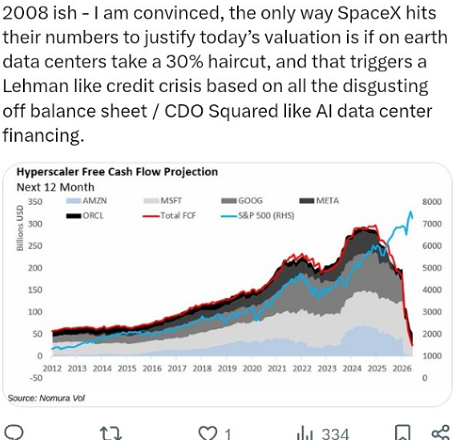

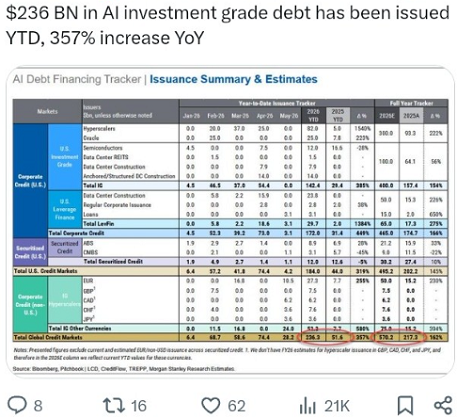

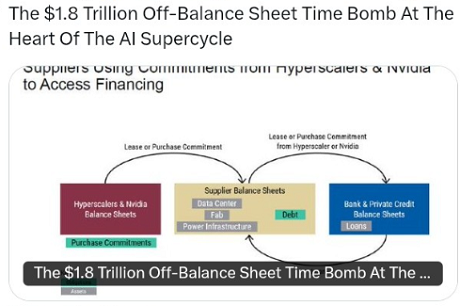

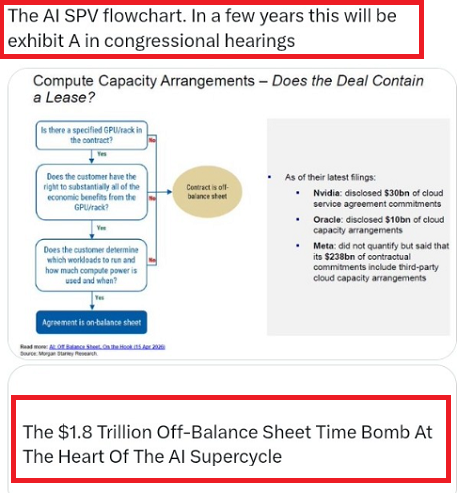

Su questo tema, ritorneremo certamente: saremo costretti, perché nel prossimo futuro le ricadute di questo elevato indebitamento colpiranno tutti gli investitori. Come leggete sotto nell’immagine, se ne discuterà anche al Congresso americano, quando si tratterà di capire da dove è venuta la prossima crisi finanziaria.

Ne ripareremo come detto in un prossimo Post: oggi limitiamo a fornire al nostro lettore quattro immagini che contengono dati, dati essenziali, ben più importanti dei dati relativi alla stessa operazione si collocamento che ha avuto luogo ieri.

A questi dati poi aggiungiamo un articolo, selezionato e tradotto per voi, che spiega il fattore-chiave del successo di questo collocamento: che è la predisposizione del pubblico americano per le sette ed i culti personali. Il culto della persona che viene alimentato da una occupazione militare degli spazi sui social e sui media certamente non è una novità: specie per Elon Musk, che è stato da sempre un maestro della manipolazione attraverso i social. Tanto da creare, intorno alla sua persona, un vero e proprio culto, per nulla diverso da modelli del tipo Scientology. Con tutto ciò che questo implica. Portando un culto a quotarsi in Borsa, Musk ha generato ricchezza in misura di molte volte superiore a Scientology: ma il meccanismo che agisce sulla massa è il medesimo.

Con SpaceX, Elon Musk sta lanciando un'offerta pubblica iniziale (IPO) senza precedenti, con un'attenzione insolita agli investitori individuali. Questo perché SpaceX conta sul loro supporto per giustificare la sua enorme valutazione.

"La partecipazione degli investitori al dettaglio sarà una caratteristica distintiva dell'IPO di SpaceX", ha affermato l'analista di Truist Sam Grelck in un recente report, sottolineando che la società ha riservato fino al 30% delle azioni assegnate agli investitori individuali. Se i piani di Musk avranno successo, i piccoli investitori potrebbero acquistare azioni SpaceX per un valore fino a 23 miliardi di dollari nell'ambito dell'IPO.

Si tratta di un evento senza precedenti nell'era moderna delle IPO, affermano gli esperti. Spesso, gli investitori al dettaglio possono aspettarsi un'assegnazione di circa il 5%. In circostanze normali, ha spiegato Jim Lebenthal, chief market strategist di Cerity Partners, i sottoscrittori delle IPO sono incentivati a premiare i loro clienti istituzionali più importanti con assegnazioni maggiori.

Si prevede invece che gli investitori al dettaglio rappresenteranno una forza trainante e compenseranno i limiti della domanda proveniente dai tradizionali operatori di Wall Street.

Ecco perché Fidelity, una delle diverse società di servizi finanziari incaricate di gestire l'allocazione degli investimenti al dettaglio, ha dichiarato giovedì che renderà l'IPO accessibile ai clienti con un saldo minimo di 2.000 dollari in un conto di intermediazione al dettaglio. Di solito, l'accesso è riservato ai clienti con almeno 100.000 dollari in determinati asset presso Fidelity. Tale importo minimo può essere esteso fino a 500.000 dollari in alcune IPO.

La stessa SpaceX ha ribadito durante il roadshow per l'IPO che "la partecipazione degli investitori al dettaglio è importante per SpaceX".

SpaceX punta a raccogliere circa 75 miliardi di dollari con una valutazione di 1.750 miliardi di dollari. Secondo i dati di S&P Global Market Intelligence, fino a maggio il resto del mercato statunitense delle IPO aveva raccolto solo 50,83 miliardi di dollari in 152 operazioni nel 2026. SpaceX prevede di iniziare le negoziazioni il 12 giugno.

Patrick Patin, gestore di portafoglio presso Great Lakes Private Wealth, una società di consulenza finanziaria con sede in Michigan, ha dichiarato a MarketWatch che l'unica IPO che ha visto con un interesse pressoché paragonabile da parte degli investitori comuni è stata quella di Facebook, ora Meta Platforms , nella sua offerta pubblica iniziale del 2012.

"Non abbiamo grandi esperti di IPO, ma è la prima volta che ricevo chiamate in entrata da clienti e persino da potenziali clienti che ci chiedono: 'Avete azioni SpaceX da offrirci?'", ha detto Patin a MarketWatch. "La situazione non potrà che peggiorare."

SpaceX è unica per molte ragioni, anche escludendo gli obiettivi di raccolta fondi senza precedenti raggiunti con la sua IPO. Ha evitato di quotarsi in borsa per oltre due decenni, crescendo fino a dominare il settore dei lanci spaziali, affermandosi come uno dei principali attori nel mercato di Internet satellitare e acquisendo un'azienda di intelligenza artificiale in difficoltà che ora prevede diventerà il suo segmento più importante.

Fino ad ora, l'accesso all'azienda è stato perlopiù limitato ai dipendenti, nonché alle società e agli individui, solitamente già facoltosi, che hanno sostenuto i precedenti round di finanziamento di SpaceX. La maggior parte degli investitori al dettaglio può accedere alle azioni solo investendo in altre società che detengono una partecipazione in SpaceX o tramite una società veicolo (SPV), operazione che può essere rischiosa.

Questa percezione di scarsità è alla base di gran parte della domanda di azioni SpaceX, secondo l'analista Mark Vena, CEO della società di ricerca SmartTech Research. SpaceX "appare meno come un'azione e più come un bene esclusivo", ha affermato in un commento inviato via e-mail, e questo contribuisce a rendere l'azienda più attraente per gli investitori comuni.

SpaceX si è avvalsa della collaborazione di Fidelity, Charles Schwab, , Robinhood, e SoFi, per offrire azioni ordinarie agli investitori al dettaglio. SpaceX ha inoltre dichiarato di prevedere che alcune azioni saranno offerte agli investitori al dettaglio anche tramite la piattaforma E-Trade di Morgan Stanley.

Gli investitori internazionali potrebbero anche avere accesso tramite diverse società, come Winterflood nel Regno Unito o CommSec in Australia.

Da quando le azioni SpaceX sono state ufficialmente lanciate su alcune di queste piattaforme questa settimana, gli investitori al dettaglio si sono riversati sui social media per annunciare le proprie offerte. Molti non si aspettano di ottenere tutte le azioni richieste, ma sono entusiasti di avere la possibilità di partecipare all'IPO.

"Ho richiesto 285 azioni. Sono felicissimo di poter partecipare tramite E-Trade!" "Grazie a Elon/SPCX e a Morgan Stanley per aver destinato il 30% di questa offerta ai piccoli investitori", ha scritto Kate Davidson dell'Oregon su X, la piattaforma social.

L'effetto Elon

Cosa si cela dietro la certezza di SpaceX che gli investitori al dettaglio vogliano partecipare alla sua IPO? Il mito di Musk e il suo cosiddetto culto della personalità, secondo gli esperti.

"La sua presenza è ciò che alimenta questa valutazione superpremium", ha affermato Lebenthal. Al centro dell'entusiasmo c'è la fede "nel sogno" creato da Musk, ha dichiarato Baird, stratega del settore tecnologico.

Ted Mortonson ha indicato come possibili iniziative redditizie, ma finora in gran parte non ancora collaudate, come i data center spaziali. I piani di SpaceX, secondo i recenti documenti depositati presso le autorità di regolamentazione, includono l'estrazione mineraria sugli asteroidi e una colonia su Marte.

Questo approccio non è nuovo. La capacità di Musk di catturare efficacemente l'immaginazione del pubblico ha contribuito a rendere Tesla uno dei titoli azionari più popolari tra gli investitori comuni negli ultimi anni, alimentando la sua inarrestabile ascesa fino a una capitalizzazione di mercato di 1.300 miliardi di dollari, nonostante lo scetticismo di Wall Street e le vendite allo scoperto degli hedge fund, che hanno imparato a proprie spese che scommettere contro Musk è rischioso.

Spesso parla di tecnologie futuristiche e di visioni di un mondo in cui robot umanoidi svolgono tutto il lavoro, il denaro è stato abbandonato e veicoli a guida autonoma circolano per le strade. La sua Neuralink sta lavorando per realizzare imprese che Musk ha paragonato a quelle di Gesù, mentre SpaceX punta a conquistare le stelle.

Tesla si rivolge anche agli investitori al dettaglio in modi che altre aziende non fanno, riservando del tempo alle domande poste dagli investitori comuni durante le conference call trimestrali sui risultati e spesso invitandoli agli eventi. A loro volta, gli investitori di Tesla spesso si schierano dalla parte di Musk nelle votazioni cruciali. L'anno scorso, hanno contribuito a spianare la strada all'investimento di Tesla in xAI, acquisita da SpaceX a febbraio.

"Abbiamo il vantaggio di essere stati fondati e guidati da Elon Musk, uno dei grandi visionari della nostra generazione", ha dichiarato SpaceX nei documenti per la sua IPO. Musk è CEO, presidente e direttore tecnico dell'azienda, oltre a essere il "re della tecnologia" di Tesla.

Da non perdere: Stai pensando di investire nell'IPO di SpaceX? Questo grafico allarmante potrebbe farti riflettere.

Tuttavia, gli esperti finanziari temono che l'azienda sia sopravvalutata e che il suo titolo sarà soggetto a un'enorme volatilità, nonostante le misure adottate da SpaceX per minimizzare le turbolenze.

SpaceX ha registrato una perdita di 4,9 miliardi di dollari nel 2025, a fronte di un fatturato di 18,7 miliardi di dollari, cresciuto del 33% nell'ultimo anno. Con una capitalizzazione di mercato di 1.750 miliardi di dollari, il titolo SpaceX verrebbe scambiato a oltre 93 volte il fatturato. A titolo di confronto, Nvidia viene scambiata a 20 volte il fatturato e Tesla a 15 volte, secondo FactSet.

L'analista di Pitchbook Franco Granda ha previsto che SpaceX potrebbe essere scambiata come Tesla "sotto steroidi", con forti oscillazioni in seguito al raggiungimento o al mancato raggiungimento degli obiettivi. Gli analisti di Morningstar questa settimana hanno stimato il valore di SpaceX a 780 miliardi di dollari e hanno avvertito che il suo business dell'intelligenza artificiale rappresenta una "minaccia sostanziale di distruzione di valore per l'azienda".

Jon Zetlmaier, della Zetlmaier Wealth Management di Seattle, che offre consulenza sia a clienti con patrimoni elevati che a investitori privati, ha affermato che, sebbene in passato sia stato "doloroso" scommettere contro Musk, per ora si tiene alla larga da SpaceX. Anche Phil DeAngelo, amministratore delegato della Focused Wealth Management di New York, ha dichiarato che non prenderà in considerazione l'acquisto di azioni SpaceX fino a quando non si verificherà una correzione o un ritracciamento del mercato.

Tuttavia, è improbabile che ci sia sufficiente scetticismo sul fatto che SpaceX non riesca a raggiungere i suoi obiettivi, in parte a causa della FOMO (Fear Of Missing Out, la paura di perdere l'occasione). Mortonson di Baird ha dichiarato a MarketWatch che i gestori di portafoglio sono preoccupati di essere sottopesati se le azioni SpaceX dovessero decollare.

"Dovranno possederle", ha affermato. Ciò che è in discussione è solo "quanto ne possederanno".

S&P Global Market Intelligence ha dichiarato a MarketWatch di aver collaborato con alcuni dei sottoscrittori di SpaceX per assicurarsi che la piattaforma utilizzata per coordinare in modo efficiente gli ordini durante un'IPO sia all'altezza del compito. Secondo la società, gli investitori istituzionali non si lasceranno sfuggire la prima delle cosiddette IPO delle megacap.

"Prevediamo che questa sarà l'IPO con il volume di scambi più alto di sempre. Un interesse da parte degli investitori istituzionali senza precedenti", ha affermato Darren Thomas, responsabile delle soluzioni aziendali di S&P Global Market Intelligence. "Ci aspettiamo un aumento da quattro a cinque volte del numero di investitori istituzionali che parteciperanno a questa operazione".

Come dimostra questa parte iniziale del Post, ed i tre Post che Recce’d ha pubblicato nelle ultime tre settimane, anche noi di Recce’d ci siamo lasciati distrarre, da una campagna di pubblicità occulta di dimensioni mai viste prima.

Noi di Recce’d non siamo caduti nelle trappole dei social media e non siamo affascinati dal culto della personalità: ma resta importante, a nostro giudizio, aiutare gli investitori a comprendere. Comprendere che cosa? Come funzionano i meccanismi della manipolazione della massa degli investitori.

Al tempo stesso, e lo vogliamo dire con grande chiarezza, a Recce’d il collocamento di SpaceX non sposta nulla.

La gestione del portafoglio rimane la medesima anche lunedì, e rimane invariata la asset allocation di lunedì, e non cambia sicuramente la nostra strategia di gestione dei portafogli modello da lunedì. SpaceX per Recce’d è un evento social--logico e non finanziario: un culto di massa.

Ovviamente, adesso che SpaceX è stata quotata, noi doverosamente ritorniamo alle questioni di sostanza, da subito, con questo nuovo Post.

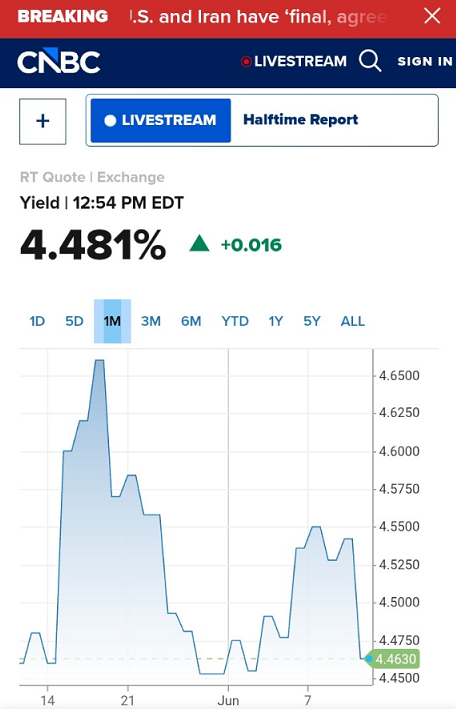

Per la gestione di breve termine dei nostri e dei vostri portafogli, nella settimana appena conclusa, il fatto davvero rilevante non è Space X: è la mancata reazione delle Borse alla discesa del prezzo del petrolio.

Un fatto clamoroso: nei mesi di marzo, aprile e maggio, ogni mattina, tutti noi gestori appena aperti gli occhi siamo stati costretti a controllare la quotazione del greggio: perché ogni altro prezzo dipendeva poi da quella quotazione.

Ma ieri, che cosa è successo?

Donald J Trump ha annunciato la fine della guerra: allo scopo di sostenere il collocamento delle azioni del suo fedele sostenitore Elon Musk.

Il pezzo del petrolio è sceso: ma non è crollato. Si è fermato a 84$ al barile. I Titoli di Stato hanno guadagnato, grazie alla “pace”? No, non si sono mossi. E le Borse? La settimana per Wall Street si è chiusa a 7400 punti di S&P500: quindi non sui massimi, nonostante la “pace” e nonostante SpaceX. E in Europa, area fortemente dipendete dalle importazioni di petrolio? la settimana si è chiusa sui medesimi prezzi del 25 maggio scorso.

Non c’è stata euforia, per il petrolio in ribasso. Il giochetto ha smesso di funzionare?

Come vedete nelle due immagini, in giugno le cose sono cambiate, come del resto tutti avete constatato negli ultimi quindici giorni. Il petrolio oggi non interessa più nessuno? Oppure, è Trump che ha rotto il giocattolo? Nessuno, sui mercati finanziari presta più attenzione a Trump quando dice “la pace è vicina, firmeremo tra due-tre giorni”?

Oppure, ancora, c’è dell’altro?

Questo cercheremo di illustrare e spiegare nel presente Post: partendo dalla lettura che segue: che (fate attenzione) risale al 19 maggio, ovvero un mese fa. Ma siamo ancora lì anche oggi.

19 maggio 2026

Con l'intensificarsi delle difficoltà sui mercati obbligazionari governativi globali negli ultimi giorni e i primi segnali di cedimento anche sui mercati azionari, il cosiddetto "Trump put" potrebbe presto tornare in gioco. Tuttavia, a giudicare dall'episodio successivo al "Giorno della Liberazione" della scorsa primavera, le condizioni di mercato dovrebbero peggiorare considerevolmente per generare una simile ritirata su vasta scala.

Le ultime notizie sulla situazione di stallo tra Stati Uniti e Iran nello Stretto di Hormuz potrebbero essere ancora peggiori: il presidente Trump avrebbe rinviato gli attacchi aerei "programmati" in favore di ulteriori negoziati. Ma il rischio che il cessate il fuoco in vigore dai primi di aprile si concluda con una ripresa delle ostilità anziché con un accordo di pace è chiaramente in aumento. E, mentre i prezzi del petrolio sono aumentati gradualmente anziché impennarsi negli ultimi giorni, i rendimenti dei titoli di Stato a lungo termine hanno raggiunto nuovi massimi. Ad esempio, il rendimento dei titoli del Tesoro statunitensi a 30 anni è ora più alto che in qualsiasi momento dal 2007.

Pertanto, è lecito chiedersi quale sia la soglia oltre la quale l'amministrazione statunitense ammorbidisca la propria posizione e dia priorità alla pace al fine di preservare l'economia e le prospettive di mercato rispetto agli obiettivi geopolitici che la guerra si propone di raggiungere. A nostro avviso, se la scorsa primavera è indicativa, l'opzione put di Trump è ancora lontana dall'essere attivata.

Innanzitutto, sebbene i rendimenti dei titoli del Tesoro a lunga scadenza siano ora considerevolmente più alti rispetto ad aprile dello scorso anno, non sono aumentati con la stessa rapidità di allora. Inoltre, per ora, ci sono pochi segnali di quel tipo di distorsioni di mercato che hanno allarmato i responsabili politici lo scorso anno. Gli spread swap non si sono ampliati di molto, mentre il dollaro si è mosso in gran parte in linea con i differenziali dei tassi di interesse (e, laddove ciò non si è verificato, il biglietto verde si è dimostrato più forte di quanto i soli fondamentali lascerebbero supporre, non più debole). E sebbene la volatilità implicita nelle opzioni sia tornata ad aumentare negli ultimi giorni, soprattutto nel mercato dei titoli del Tesoro, rimane comunque inferiore rispetto al periodo iniziale di avversione al rischio successivo all'inizio della guerra, e ben lontana dai picchi dettati dal panico visti lo scorso aprile.

Inoltre, i rendimenti obbligazionari più elevati riflettono principalmente le aspettative di una politica monetaria più restrittiva piuttosto che, come lo scorso aprile, gli effetti dei premi a termine. In altre parole, la credibilità della politica economica statunitense non sembra essere messa in discussione nella stessa misura di allora. E sebbene l'impennata dei prezzi dell'energia degli ultimi due mesi danneggerà la crescita economica, gli operatori di mercato non sembrano particolarmente preoccupati dal rischio di una recessione. Gli spread creditizi, ad esempio, sono solo leggermente più ampi rispetto a febbraio e bassi rispetto agli standard storici.

Forse l'aspetto più importante è che il mercato azionario statunitense si trova ancora a pochi punti percentuali dal suo massimo storico e al di sopra dei livelli prebellici. Questo dato contrasta con il calo di circa il 20% registrato dall'indice S&P 500 lo scorso aprile. Certo, la recente forza di questo indice riflette principalmente la straordinaria impennata dei prezzi azionari di un ristretto gruppo di aziende tecnologiche; la maggior parte delle aziende e dei settori ha registrato un certo calo dalla fine di febbraio. Ma i titoli azionari non tecnologici non sono certo in preda al panico e il presidente Trump, come la maggior parte dei politici, tende a valutare le cose in base al parametro che gli è più favorevole.

Anzi, la diffusa convinzione che Trump si ritirerebbe dalla guerra in caso di una reazione negativa più forte del mercato potrebbe essere uno dei motivi per cui gli investitori sembrano meno preoccupati degli scenari peggiori quest'anno rispetto all'anno scorso: una sorta di paradosso. Potrebbero anche contare sulle prossime elezioni di metà mandato statunitensi, che potrebbero indurre una rivalutazione della situazione. In ogni caso, la nostra valutazione è che sarebbe necessaria una maggiore ondata di vendite per attivare l'opzione put su Trump.

La lettura di questo articolo porta immediatamente la memoria d un secondo articolo, che Recce’d aveva pubblicato nel Blog già un mese fa, e che sotto riproponiamo anche oggi, per evitare al lettore la fatica di doverselo cercare. L’articolo spiega al nostro lettore che oggi, nel giugno del 2026, i mercati finanziari internazionali non possono più contare su una seconda “opzione put”: non solo non funziona più la “Trump put”, ma non c’è più neppure la “Fed put”.

I mercati finanziari internazionali oggi sono quindi senza rete protettiva. Una nuova situazione, una Nuova Era, che richiede una nuova strategia ed una nuova gestione del proprio risparmio.

Per rispondere, con successo e guadagni, a quelli che orchestrano il caos ai nostri danni, proprio ora che non c’è più la rete di protezione (come la BCE ha dimostrato giovedì 11 giugno).

Occupatevi di questo, e non perdete tempo con SpaceX: e contattate Recce’d, abbiamo molte idee da condividere per la gestione del risparmio nella Nuova Era.

L'autore è il professore di pratica Rene M Kern presso la Wharton School, capo consulente economico di Allianz e presidente di Gramercy Funds Management.

Per tre decenni, e secondo alcuni anche di più, si è riscontrata una ricorrente incoerenza tra i principi di politica monetaria delle grandi banche centrali e la pratica effettiva quando i mercati si agitano. I banchieri centrali cercano di mantenere una distinzione tra le vendite massicce di titoli, che dovrebbero essere tollerate, e i malfunzionamenti del mercato che minacciano la stabilità sistemica e richiedono un intervento.

Tuttavia, quando la situazione si è fatta critica, hanno spesso oltrepassato quel limite, ricorrendo a interventi verbali e misure politiche non solo per affrontare le reali tensioni sistemiche nel sistema finanziario, ma anche per invertire semplici vendite di azioni. Ciò è accaduto talvolta anche quando i meccanismi di mercato funzionavano correttamente e l'economia reale sottostante era solida, come nel quarto trimestre del 2018.

Così facendo, le banche centrali hanno sistematicamente accantonato le preoccupazioni relative all'azzardo morale, alle bolle speculative e alla cattiva allocazione delle risorse a livello economico, privilegiando la rassicurazione a breve termine di una rapida ripresa del mercato.

Anche i governi hanno agito in modo simile, mettendo in atto ingenti pacchetti fiscali per proteggere le famiglie e i bilanci aziendali da shock esogeni sempre più frequenti e violenti (dalla crisi finanziaria alla pandemia, fino alle conseguenze stagflazionistiche dell'invasione russa dell'Ucraina). Per gli investitori, questo scenario ha consolidato e rafforzato la convinzione che la politica economica sia in grado di garantire la loro sicurezza, ovvero che i responsabili politici abbiano la volontà e la capacità di proteggerli non solo da ingenti perdite, ma anche da una volatilità destabilizzante.

Ciò ha profondamente condizionato la psicologia del mercato, con molti investitori che considerano la volatilità non come un segnale di sviluppi fondamentali, ma come un'opportunità di acquisto praticamente automatica. Questo spiega perché i crolli azionari degli ultimi anni si siano rivelati di brevissima durata, indipendentemente dal fattore scatenante. La strategia "compra al ribasso" si è trasformata in una strategia di investimento dominante e altamente redditizia.

Basti pensare alla rapidità con cui i mercati azionari globali si sono ripresi anche dopo lo shock iniziale della guerra in Iran e le conseguenti (e tuttora in corso) interruzioni dei corridoi energetici e delle catene di approvvigionamento globali. Gli indici azionari statunitensi non solo hanno registrato una ripresa spettacolare, ma da allora hanno continuato a raggiungere nuovi record. Tuttavia, una realtà macroeconomica inesorabile impone di non dare per scontata questa rete di sicurezza.

I dati concreti – in particolare l'inflazione e i tassi di interesse elevati per periodi prolungati, l'alto debito pubblico e i cambiamenti strutturali nell'economia globale – segnalano vincoli sempre più stringenti per le autorità fiscali e monetarie, compromettendo la loro capacità di attutire futuri shock finanziari. Sebbene la volontà di proteggere i mercati possa persistere, la capacità di farlo è diminuita.

Le banche centrali non possono ignorare lo shock inflazionistico globale. I recenti dati pubblicati hanno mostrato che l'inflazione annuale, sia complessiva che di base, negli Stati Uniti ha superato le previsioni del consenso. Altrettanto preoccupante è l'aumento delle pressioni sui prezzi di mercato. L'indice mensile dei prezzi alla produzione (PPI) di aprile è cresciuto a un tasso annualizzato del 6,0%, il più rapido incremento mensile dell'indice da marzo 2022. I dati PPI del Giappone riflettono una traiettoria ascendente altrettanto preoccupante, così come gli ultimi dati provenienti dall'Europa.

Questa realtà inflazionistica impone una scelta drastica tra stabilizzare gli attivi finanziari o proteggere la credibilità delle politiche a lungo termine. Inoltre, rischia di accelerare la "distruzione della domanda" in alcune economie a causa dell'aumento dei prezzi, e non solo per l'energia. In parole semplici, il margine di manovra fiscale anticiclico è svanito nella maggior parte delle economie avanzate. L'aumento dei costi di indebitamento alimenta direttamente maggiori spese per interessi pubblici, minacciando al contempo le entrate fiscali a causa del rallentamento della crescita.

Questa vulnerabilità fiscale ha risvegliato i "vigilanti obbligazionari" a lungo dormienti. Stiamo già assistendo al loro ritorno e al suo impatto sui mercati del debito sovrano più vulnerabili del G7, in particolare in Giappone e nel Regno Unito. Consigliato The Long View Katie Martin Il crollo obbligazionario alimenta i timori dei vigilanti Il panorama per molte economie in via di sviluppo è ancora più preoccupante. In alcuni casi, l'utilizzo di riserve fiscali e internazionali per attutire gli shock esterni si sta esaurendo, aumentando la minaccia di pressioni al ribasso sul tenore di vita interno, fuga di capitali e instabilità valutaria. L'economia globale è ora bloccata in una ricalibrazione strutturale inevitabilmente accidentata.

Dato che i responsabili politici non possono fare altrettanto affidamento sui vecchi interventi politici, dovranno adottare altre strategie: sfruttare l'adozione dell'IA per migliorare il lavoro al fine di ottenere reali aumenti di produttività, mobilitare ingenti finanziamenti dai mercati dei capitali, attuare politiche fiscali intelligenti laddove lo spazio lo consenta e promuovere un coordinamento politico internazionale molto migliore. Per i mercati, tali strategie sono intrinsecamente meno dirette di un "push di politica". Quindi gli investitori dovranno convivere con una maggiore incertezza strutturale per un certo periodo di tempo.

Mentre una fine ordinata della guerra in Medio Oriente contribuirebbe notevolmente a migliorare la situazione, ci vorrà del tempo prima che l'economia globale ritrovi il grado di flessibilità politica a cui i mercati si sono abituati e, di fatto, su cui hanno fatto affidamento