La musica è cambiata: la rivoluzione di Warsh e le ricadute sui vostri risparmi

In questo nuovo Post, Recce’d vi spiega per quale ragione, per tutti noi investitori e per i mercati finanziari, il fatto decisivo delle ultime due settimane NON è il Memorandum siglato tra USA ed IRAN, e NON è neppure il collocamento di SpaceX.

No: nessuno di questi due episodi, che hanno occupato per due settimane tutte le prime pagine dei quotidiani, dei TG e dei GR, e soprattutto dei social media.

NO: il fatto determinante, sia per la asset allocation, sia per la gestione del portafoglio titoli, è quello che leggete oggi nella nostra prima immagine, e che per voi analizzeremo in questo Post.

Ma che cosa è successo, il 17 giugno 2026?

Non ha inventato nulla, Kevin Warsh mercoledì 17 giugno. Ha soltanto riconosciuto il nuovo stato delle cose. ma questo semplice riconoscimento della realtà ha scosso tutti gli operatori dei mercati finanziari, costretti ad uscire dal sogno, ad uscire dalla propria bolla, a scendere dalla propria nuvola. Recce’d ne aveva scritto proprio sette giorni fa, nel Post che precede questo.

Un Post dove abbiamo analizzato in modo diffuso la scomparsa di tutte le “opzioni put” che poi proprio la settimana appena conclusa ha confermato.

E naturalmente una autentica comprensione di questi segnali richiede di associare la rivoluzione di Warsh ai rialzi dei tassi in Australia, in Giappone, ed in Europa.

Leggiamo prima di tutto come lo stesso Warsh ha presentato le tante novità rivolgendosi direttamente ai mercati finanziari.

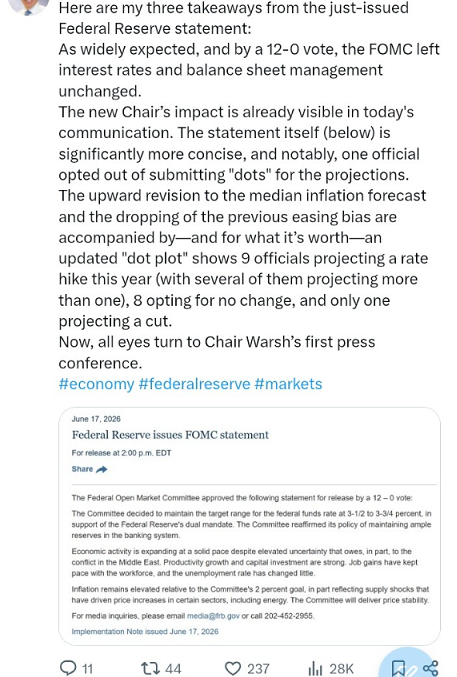

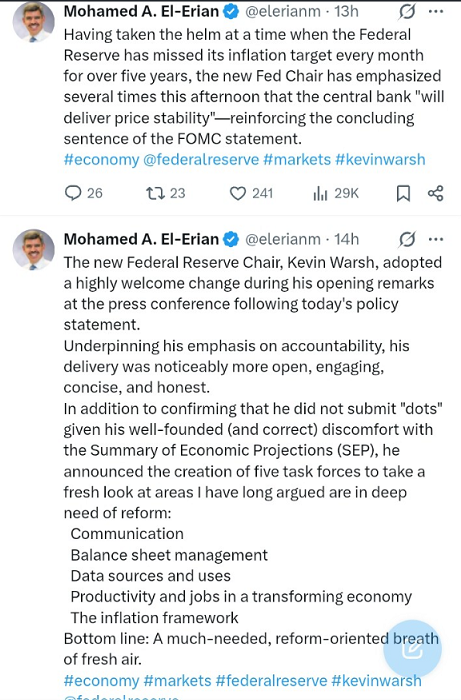

Mercoledì 17 giugno, il presidente della Federal Reserve, Kevin Warsh, ha promesso ampie riforme alla banca centrale, mentre il comitato di politica monetaria ha mantenuto i tassi invariati, prevedendo tuttavia un aumento entro la fine dell'anno per contrastare l'impennata dell'inflazione. La Fed ha deciso di mantenere i tassi invariati tra il 3,5% e il 3,75% per la quarta riunione consecutiva, con un voto unanime per la prima volta in un anno.

Parlando con i giornalisti dopo la sua prima riunione da presidente, Warsh ha promesso di "garantire la stabilità dei prezzi" agli americani, con l'inflazione attualmente ai massimi da tre anni. "I prezzi persistentemente elevati rappresentano un peso per il popolo americano, ma il recente passato non deve essere un presagio del futuro", ha affermato, riconoscendo che l'inflazione è rimasta ben al di sopra dell'obiettivo del 2% fissato dalla Fed per anni.

Leggi di più (Solo per abbonati) Il primo dilemma del presidente della Fed, Kevin Warsh: tagliare i tassi per compiacere Trump o alzarli per cercare di contenere l'inflazione

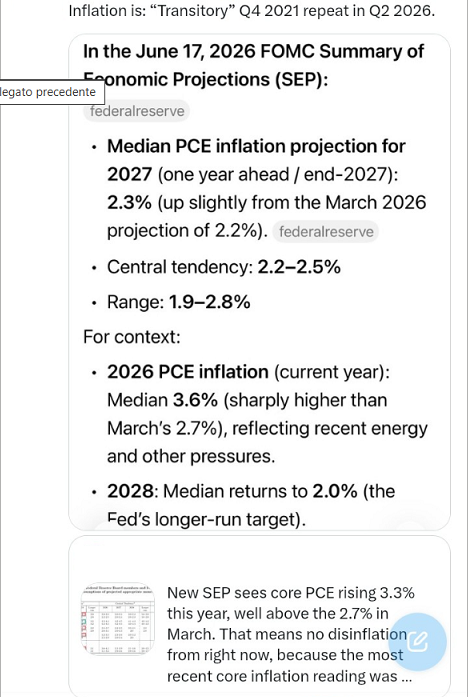

Nel loro Summary of Economic Projections (SEP), i responsabili della politica monetaria hanno rivisto al rialzo le previsioni sul tasso di interesse di fine anno, segnalando che si aspettano un aumento dei tassi entro la fine del 2026.

I responsabili della politica monetaria hanno affermato che l'inflazione rimane "elevata", in parte a causa degli shock dell'offerta causati dall'impennata dei prezzi dell'energia innescata dalla guerra all'Iran del presidente statunitense Donald Trump. Trump ha lanciato un attacco senza precedenti all'indipendenza della Fed, aprendo un'indagine penale sul predecessore di Warsh e tentando di destituire un altro governatore nella sua ricerca di tassi di interesse più bassi. Poco dopo la riunione di mercoledì, Trump ha affermato di trovare "difficile credere" che la Fed avrebbe alzato i tassi, ma ha dichiarato di sostenere Warsh, che lui stesso ha nominato alla carica.

"Un nuovo capitolo"

La Fed ha un duplice mandato: mantenere l'inflazione al suo obiettivo di lungo termine del 2% e al contempo mantenere la massima occupazione. Mercoledì, i segnali erano chiari: la banca centrale considerava il mercato del lavoro in salute ed era pienamente concentrata sulla riduzione dell'inflazione.

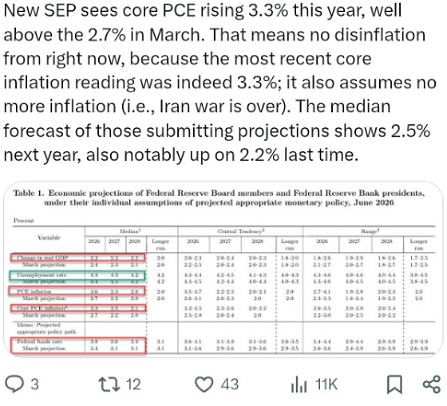

Nel SEP (Statement of Policy and Policy), i membri del comitato di politica monetaria della Fed hanno rivisto al rialzo la loro proiezione di fine anno per l'inflazione dell'indice dei prezzi delle spese per consumi personali (PCI) dal 2,7% al 3,6%. Il SEP si basava sul contributo di 18 dei 19 membri del comitato, con Warsh che si è astenuto dal fornire la propria previsione. Il nuovo presidente della Fed ha dichiarato di voler ridurre la quantità di informazioni che la banca centrale comunica in merito alle proprie decisioni. Durante il briefing con i giornalisti, Warsh si è mostrato cortese, determinato a non rivelare più di quanto intendesse e a modificare le aspettative dei mercati su quanto dovrebbero aspettarsi di sentire dal presidente della Fed.

"Quello che abbiamo offerto ai mercati è un nuovo capitolo per la banca centrale: un nuovo modo di pensare", ha affermato, indicando di voler che i mercati finanziari smettano di cercare di interpretare la reazione della Fed ai dati e inizino ad analizzarli autonomamente.

Mercoledì Warsh ha annunciato l'intenzione di rivedere cinque aree operative della Fed, nel tentativo di imprimere la propria impronta alla banca centrale statunitense. Ha affermato che nominerà delle task force per formulare riforme in materia di comunicazione della Fed, bilancio, utilizzo delle fonti di dati, produttività e occupazione, nonché sui modelli di inflazione della Fed. Le task force dovrebbero presentare i risultati entro la fine dell'anno, ha aggiunto.

La dichiarazione di mercoledì è stata più breve del solito e ha omesso le indicazioni prospettiche sull'andamento dei tassi di interesse, che erano rimaste costanti negli ultimi anni.

Noi la settimana scorsa (in particolare nella seconda parte del nostro Post) avevamo già anticipato ciò che Warsh poi il mercoledì 17 ha detto ai mercati:

“siete soli, non vi proteggiamo più, iniziate ad analizzare i dati in modo autonomo, invece di passare il tempo a tentare di prevedere quello che farà la Federal Reserve”.

Noi, in Recce’d, quello che dice Warsh lo facciamo già da 10 anni, per i nostri Clienti, ed i risultati ci dicono che abbiamo fatto bene ad agire così.

Nell’immediato, quale è stata la reazione dei mercati finanziari alle parole ed ai fatti di mercoledì sera?

Leggiamo insieme questo resoconto della seduta di mercoledì scorso (attenzione: giovedì poi c’è stato un rimbalzo, mentre venerdì i mercati negli Stati Uniti sono rimasti chiusi: attenti quindi a lunedì 22 giugno, e preparatevi leggendo con attenzione fino alla fine il Post di Recce’d che avete iniziato).

Mercoledì le azioni statunitensi hanno registrato un calo, confermando una lunga tradizione di performance deludenti in seguito alla prima riunione del nuovo presidente della Federal Reserve.

L'inflazione si mantiene al di sopra dell'obiettivo del 2% fissato dalla Federal Reserve da cinque anni. Quando il nuovo presidente della Fed, Kevin Warsh, si è presentato per la prima volta al podio dell'Eccles Building di Washington, mercoledì, ha sottolineato che, sotto la sua guida, il ripristino della stabilità dei prezzi sarebbe stata una priorità assoluta per la banca centrale più influente al mondo.

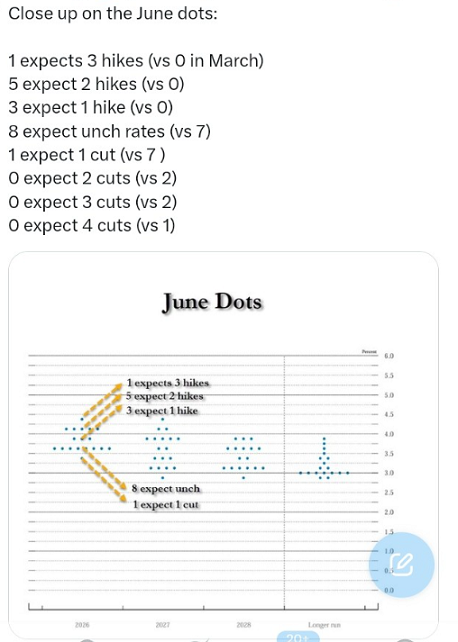

Warsh stesso non ha fornito una previsione per il "dot plot" della banca centrale, ma la lettura mediana dei suoi colleghi suggerisce che un aumento dei tassi sia molto probabile entro la fine dell'anno. Questo, unito alla retorica di Warsh sull'inflazione, ha lasciato agli investitori l'impressione che un aumento dei tassi entro la fine dell'anno sia più probabile che improbabile.

Dhiraj Narula, analista dei tassi di interesse statunitensi presso HSBC, ha sottolineato come l'atteggiamento aggressivo della Fed riguardo alla possibilità di un aumento dei tassi abbia colto di sorpresa i mercati. All'inizio della settimana, le aspettative di un simile rialzo erano state ridimensionate, in seguito alla notizia di un accordo tra Stati Uniti e Iran per la riapertura dello Stretto di Hormuz, che ha fatto scendere i prezzi del petrolio e i rendimenti obbligazionari.

"Le significative modifiche alla dichiarazione di politica monetaria del FOMC e le previsioni di nove membri del FOMC di rialzi dei tassi quest'anno hanno rappresentato un risultato restrittivo rispetto alle aspettative del mercato e hanno sostenuto l'immediato rialzo dei tassi a breve termine", ha affermato Narula in un commento condiviso con MarketWatch. Il FOMC è il Federal Open Market Committee, il comitato della Fed responsabile della definizione della politica monetaria.

Di conseguenza, i titoli azionari statunitensi hanno subito un calo. L'indice S&P 500

SPX è sceso dell'1,2% chiudendo intorno a 7.420,10 punti, secondo i dati di FactSet. I titoli considerati particolarmente sensibili alle variazioni dei tassi di interesse sono stati colpiti duramente; l'ETF State Street SPDR Homebuilders ha perso il 2,3%, chiudendo a 107,33 dollari. Il calo ha annullato parte dei guadagni dell'ETF registrati nelle ultime quattro settimane, come mostrano i dati di FactSet.

Anche altri importanti indici hanno registrato ribassi. L'indice Russell 2000, composto da titoli a bassa capitalizzazione ha perso lo 0,7%, il Nasdaq Composite, a forte componente tecnologica, ha ceduto l'1,3% e il Dow Jones Industrial Average, è sceso di 507 punti, ovvero dell'1%, a quota 51.492,55.

Nel mercato obbligazionario, i rendimenti dei titoli del Tesoro sono aumentati bruscamente, con il rendimento a 2 anni in rialzo di 11,4 punti base alle 15:00 ora della costa orientale degli Stati Uniti, raggiungendo il 4,160%, secondo i dati di Dow Jones Market Data. Si tratta del maggiore aumento per il rendimento a 2 anni da marzo, e gli analisti ritengono che ciò rifletta la maggiore probabilità di un rialzo dei tassi entro la fine dell'anno.

Il rendimento del titolo decennale è salito di 3,6 punti base al 4,462%, a causa della compressione della curva dei rendimenti dei titoli del Tesoro, ovvero lo spread tra i tassi a breve e a lungo termine.

L'aumento dei rendimenti ha pesato sull'oro contribuendo al contempo a sostenere il dollaro statunitense nei confronti di un paniere delle principali valute concorrenti.

Neil Dutta, economista di Renaissance Macro, ha affermato che la decisione di Warsh di limitare la guidance della banca centrale significa che la possibilità di un aumento dei tassi in ciascuna delle prossime quattro riunioni è praticamente un lancio di moneta, a suo avviso. Ha aggiunto che gli investitori hanno fatto bene ad assumere un atteggiamento difensivo.

“Per l’economia e i mercati, una Fed più aggressiva mi rende più cauto. La politica monetaria si sta inasprendo e la politica fiscale è pronta a restringersi ulteriormente all’inizio dell’anno”, ha affermato Dutta.

Dutta ha aggiunto che sembra che il presidente Trump, che si era espresso a gran voce a favore di tagli dei tassi d’interesse, possa essere stato “ingannato” dalla sua scelta per la presidenza della Fed.

Nonostante l’aumento dei rendimenti obbligazionari, alcuni a Wall Street si sono mostrati scettici sul fatto che la Fed avrebbe effettivamente proceduto con gli aumenti.

“Non credo che il mercato sia spaventato”, ha dichiarato a MarketWatch Jamie Patton, co-responsabile dei tassi globali presso TCW. In passato, quando la Fed ha dovuto aumentare i tassi, si è trattato solitamente di aumenti di 200 o 300 punti base, ha sottolineato Patton. «È molto raro che i tassi aumentino due o tre volte e poi si fermino», ha affermato.

Durante la conferenza stampa, a Warsh è stata posta una domanda sulla reazione dei mercati finanziari, e ha risposto che gli investitori non dovrebbero preoccuparsi di eventuali fluttuazioni a breve termine.

«Quello che abbiamo offerto ai mercati è un nuovo capitolo per la banca centrale: un nuovo modo di pensare», ha dichiarato.

Dal semplice resoconto, è necessario per noi investitori procedere ad una analisi dei fatti raccontati qui. Noi lo facciamo per voi nel seguito del Post, e il primo passo è vedere in che modo, il giorno successivo, questo medesimo evento è stato descritto dal Corriere della Sera: come vedete anche nell’immagine, il Corriere ha scelto il termine “rottura” nel titolo, e poi il termine “rivoluzione” nell’articolo.

NEW YORK – Al suo debutto pubblico alla guida della Fed, il nuovo Presidente Kevin Warsh ha annunciato in prospettiva una vera e propria rivoluzione per la Banca Centrale e per le sue politiche, cosa che i mercati hanno recepito con una certa freddezza.

Certo, Warsh non ha fatto alcun annuncio con effetto immediato. Sulla carta promette di tenere la barra dritta e negli annunci concreti di ieri niente sorprese immediate: come ci aspettavamo non c’è stata quella riduzione dei tassi di interesse invocata dal Presidente Donald Trump (e meno male!).

Ma nei vari annunci casuali subito dopo il primo Comitato Monetario (FOMC) da lui presieduto si nascondono cambiamenti potenzialmente radicali nella gestione delle politiche di bilancio della Fed, della sua comunicazione, dell’approccio ai dati utili a individuare scelte di politiche monetarie segnalando l’avvio di una nuova era, appunto l’era Warsh.

Questa chiara percezione di cambiamenti radicali in arrivo, insieme a una ipotesi più concreta di aumenti dei tassi già nel 2026 ha indotto la reazione tiepida del mercato a questo debutto: subito dopo la prima conferenza stampa di Warsh ci sono state cadute – per ora solo fisiologiche - dei valori in borsa e un leggero aumento dei tassi di mercato.

Ma veniamo a lui, al nuovo presidente della Fed. Al suo primo incontro «live» con la stampa e i mercati, Kevin Warsh è apparso solido, sorridente, pragmatico, giovanile e soprattutto sicuro di sé e con le idee chiare su come si «volterà pagina» alla «sua» Federal Reserve.

Cominciamo dagli aspetti di cronaca e dal cosiddetto «Dot Plot», letteralmente una immagine grafica a puntini composta dai 19 governatori che formano il consiglio allargato della Banca Centrale americana. Ciascun governatore indica una previsione sui tassi mettendo appunto un puntino sul livello previsto nel prossimo futuro. Alla compilazione di ieri due sorprese. La prima: 9 governatori su 18 ( e il diciannovesimo??) hanno espresso una previsione di aumento dei tassi di interesse già nel 2026. Si tratta di una maggioranza. Finora, chi sul mercato ipotizzava aumenti, pensava al 2027. Invece si gioca d’anticipo. Non solo, alcuni governatori hanno addirittura pronosticato ben due aumenti nel corso del 2026 anche perché le previsioni aggiornate sull’andamento del tasso di inflazione che nello scorso incontro si attestavano attorno al 2,7% per il 2026 mostrano ora un balzo al 3,6%.

La riapertura promessa dello Stretto di Hormutz assieme al cessate il fuoco in Iran non avranno dunque un impatto immediato su un indice dei prezzi ai consumi che all'ultima lettura ha segnato un aumento del 4,2%, il più forte dal 2023, e con un indice «centrale», cioè depurato dai prezzi energetici e alimentari al 2,9%.

Su questo Warsh è stato chiarissimo: «Manterrò invariata la missione scritta e istituzionale della Fed, garantire stabilità dei prezzi e preservare l’occupazione». Questa parte delle dichiarazione sembra indicare che voglia tenere i piedi per terra. Sappiamo dei suoi voli pindarici sulla necessità di introdurre l’impatto dell’Intelligenza Artificiale sull’economia per determinare scelte di politica monetaria, tenendo conto degli aumenti della produttività del paese e il conseguente impatto riduttivo sul tasso di inflazione. Qui Warsh, nel breve, dà un messaggio chiaro: non staremo a correre rischi e se aumenti dei tassi saranno necessari li perseguiremo. Che questo non piacerà a Donald Trump, che continua a chiedere riduzioni dei tassi e aveva persino minacciato di licenziare Jerome Powell per non essersi piegato ai suoi voleri per Warsh è irrilevante.

Ha chiarito che per la Fed e per l’economia americana è molto più importante mantenere invariata la credibilità dell’autonomia della missione della Banca Centrale che cedere a pressioni politiche.

E tuttavia i segnali di cambiamento anche radicale ci sono già. Ieri ad esempio c’è stata la sorpresa del voto del «dot plot». Finora ha sempre raccolto i pareri dei 19 governatori in materia di tassi futuri, ma ieri ci sono stati solo 18 voti. L’astenuto? Proprio lui, Warsh, cosa che ha generato non poco dibattito tra gli operatori. Come mai? Perché proprio al debutto un segnale di rottura con una tradizione importante? Chiariamo subito che da sempre Warsh ha detto di non amare il Dot Plot. Alcuni pensavano che addirittura lo avrebbe abolito. Non è arrivato a tanto, ma un voto, per quanto anonimo, che esclude il numero uno, perde certamente di peso.

La ragione di questo atteggiamento di Warsh è semplice: secondo lui nel contesto digitale del nostro tempo le cose cambiano con rapidità estrema. Esprimere una veduta su un futuro secondo lui imprevedibile è errato e sarebbe dunque meglio evitare di dare al mercato segnali che potrebbero risultare fuorvianti. Comprensibile. Se non fosse che per definizione e al di là dell’era digitale il futuro è da sempre stato incerto. E i governatori della Fed esprimono una loro visione informata sulla base di dati ed elaborazioni statistiche che li preparano a decidere quando sarà il momento sempre tenendo in qualche modo il mercato per mano. Per questo negli ultimi anni il mercato si era abituato ad essere guidato dalla Fed che anticipava in vario modo le sue possibili variazioni proprio per non cogliere gli operatori di sorpresa, cosa che avrebbe potuto avere impatti traumatici sui valori di borsa o del mercato obbligazionario. Questo per dire che è nell’interesse della Fed stessa mantenere una comunicazione costante e affidabile con il mercato.

Ma Warsh ha confermato il suo punto di vista presentando anche un comunicato della Fed stringatissimo, appena un terzo in lunghezza del precedente, molto fattuale, 13 righe per dire che i tassi sui Fed Funds resteranno invariati fra il 3,5 e il 3,75%, che l’obiettivo resta quello di un tasso di inflazione al 2% e che il Comitato produrrà stabilità dei prezzi. Powell, che pure faceva un comunicato corto, ma pur sempre di 35 righe, dava maggior contesto e offriva agli analisti più informazioni su cosa potesse influire il pensiero dei banchieri centrali. La novità immediata è dunque soprattutto sul piano della comunicazione, ma saggiamente Warsh ha deciso di procedere per gradi.

Per questo, scegliendo l’approccio morbido, ha annunciato la costituzione di gruppi di lavoro che lavoreranno a cinque progetti distinti per mettere a fuoco procedure e strategie della Banca Centrale su comunicazione, bilancio, fonti dati, produttività e lavoro e inflazione. Sono i temi caldi che gli stanno a cuore sul piano operativo. Per ora ci sono i gruppi di studio. Domani dovremo aspettarci i risultati e cambiamenti più radicali di cui abbiamo già avuto un assaggio, come si diceva, sulla comunicazione (abolirà davvero il Dot Plot?).

Per l’impatto dell’intelligenza artificiale sulla produttività e sul mercato del lavoro e sull’inflazione sappiamo come la pensa, ma preferisce che quando sarà il momento le decisioni emergano in modo pienamente consensuale e graduale. Per i dati ci si immagina che voglia una diversa gerarchia nella priorità attribuibile ai valori statistici mensili. Di nuovo, secondo lui, i dati hanno un valore relativo se non sono interpretati e inseriti in un contesto dinamico e più vicino al tempo reale piuttosto che basarsi solo sul risultato storico, tanto più che spesso i dati mensili sono poi corretti appena settimane dopo. infine è sullo “Studio sul Bilancio” dove potrebbe esserci l’impatto piu’ diretto sui mercati. Warsh infatti aveva attaccato quelli che considerava eccessi nelle operazioni di «quantative easing» che ha considerato eccessive in risposta alla crisi del 2007-2009 e poi al COVID e che hanno aumentato il passivo di bilancio della Fed.

Ritiene che il bilancio della Banca Centrale si sia allargato troppo a causa degli interventi di acquisto sul mercato di vari titoli per garantire liquidità in tempi di crisi. Vuole in sostanza un minore interventismo della Fed sui mercati ed è favorevole a una riduzione delle posizioni investite dalla Fed nel suo bilancio, cosa che, sostiene, consentirà - tutto da provare - una più agevole riduzione dei tassi. Stiamo parlando insomma di una vera e propria rivoluzione. È chiaro che Warsh non vuole imporre a caso e improvvisamente i cambiamenti che desidera nell’impostazione delle politiche della Fed. E sappiamo quanto gli «studi» siano spesso una scusa per dare un contesto più scientifico e di consenso allargato a decisioni già prese. Sappiamo anche quanto Warsh creda alle novità che vorrebbe promuovere. Sente che il mondo è cambiato e continua a cambiare rapidamente, mentre la Fed opera ancora seguendo parametri del passato con protagonisti del passato. Sarà, ma non sembra, considerando le condizioni dell’economia americana, i continui sbocchi imprenditoriali e innovativi che hanno tenuto questo paese sempre all’avanguardia, i recuperi dalla crisi del 2007/2009 o dal COVID, i continui massimi in borsa, persino l’esuberanza, forse irrazionale, delle borse, che le politiche della Fed di Powell, Janet Yellen e Ben Bernanke prima di loro, sempre in continuità evolutiva, non abbiano funzionato.

Il mercato ha capito benissimo che cosa si intende fare coi «gruppi di studio», ha capito che invece di una «continuità evolutiva» Warsh punterà a una rottura e per questo ha accolto con evidente distacco il suo debutto. Anche perché, nella cultura popolare americana, è sempre meglio aderire a questa antica massima del meridione della Nazione :«If it ain’t broken don’t fix it», che, tradotto, suona: «Non ti inventare riparazioni se non c’e’ nulla di rotto».

Ma la Federal Reserve, in questo modo, rinuncia del tutto al suo ruolo di “timoniere dei mercati”, che è stato messo in pratica spingendoli sempre verso l’altro, come ha fatto dal 2009 al 2025? La risposta è: solo in parte. Con Warsh la Federal Reserve ritorna al suo ruolo autentico, rientra nel suo ambito naturale. Che NON è quello di sostenere, sempre e per qualsiasi problema, i prezzi sui mercati finanziari. E’, invece, quello di garantire stabilità e il corretto funzionamento dei mercati finanziari, prevenendo gli eccessi e limitando le anomalie, ed al tempo stesso sostenere economia, occupazione e crescita, garantendo però una inflazione al 2%. Le priorità cambiano: anzi, sono già cambiate da tre giorni.

In questa nuova veste (che poi, è quella originale, che semplicemente fu distorta negli anni dal 2009 al 2025) quali sono le cose alle quali Warsh e la sua Fed dovranno dare priorità? Ed in quale modo queste diverse priorità modificheranno rendimenti e rischi dei diversi asset finanziari (ovvero obbligazioni, azioni, e poi valute ed infine materie prime)? Vi proponiamo a questo proposito una analisi molto concreta e molto attuale, che potete leggere nel brano che segue.

Vi segnaliamo, in aggiunta, che nel brano che state per leggere si mette in evidenza un aspetto della attuale realtà dei mercati finanziari al quale noi (e non solo noi) attribuiamo una importanza massimale nel momento corrente. Un aspetto che noi abbiamo già portato alla vostra attenzione nelle ultime quattro settimane (ogni settimana) e che ritroverete poi nel prossimo Post di questo Blog.

Per maggiori dettagli in merito alla gestione dei nostri portafogli modello nel nuovo contesto che vi abbiamo descritto con il Post di oggi, potete facilmente confrontarvi con i nostri gestori contattando Recce’d alla pagina CONTATTI di questo sito.

L'autore è professore ordinario presso la Wharton School, titolare della cattedra Rene M. Kern, consulente economico capo di Allianz e presidente di Gramercy Funds Management.

Quando ho iniziato la mia carriera in economia e successivamente in finanza, l'analisi delle "fonti e degli impieghi dei fondi" rappresentava un punto di riferimento fondamentale. Che si trattasse di valutare la bilancia dei pagamenti di un paese o di analizzare come i mercati soddisfano le esigenze sovrane e aziendali, mantenere un controllo analitico sull'offerta e la domanda di capitali era essenziale. Questo approccio aiutava a identificare gli squilibri strutturali prima che provocassero perturbazioni di mercato, consentendo aggiustamenti di politica e di portafoglio.

Questo approccio è stato accantonato durante un lungo periodo di abbondanza di liquidità. Nel periodo precedente alla grande crisi finanziaria del 2007-2008, i mercati dei capitali hanno funzionato come vere e proprie fabbriche di liquidità e credito, erogando ondate di finanziamenti che hanno spinto la leva finanziaria e il debito a livelli insostenibili. Quando quel regime è crollato, è stato sostituito da un lungo periodo di straordinaria espansione dei bilanci delle banche centrali e da tassi di interesse minimi. Anche se questo regime sta incontrando un ostacolo inflazionistico, la liquidità endogena del settore privato sta affluendo nuovamente.

Sospetto che l'evoluzione della situazione richieda ora un ritorno alla disciplina delle "fonti e degli impieghi" per minimizzare le conseguenze negative dei forti squilibri tra domanda e offerta globali di capitali. Più tempo impiegheranno gli operatori di mercato e i responsabili politici a riconoscere questo cambiamento, maggiore sarà il rischio per la regolarità dei prezzi e il corretto funzionamento del mercato.

Lo shock della domanda sta arrivando a una velocità sorprendente, come dimostra l'offerta pubblica iniziale di SpaceX della scorsa settimana. Questa operazione colossale fa parte di un cambiamento strutturale in atto verso una raccolta di capitali senza precedenti, che sta ancora prendendo slancio, con l'azienda di Elon Musk che presto sarà affiancata da realtà come Anthropic e OpenAI, con valutazioni da capogiro.

Data la continua corsa agli armamenti tecnologici, queste ingenti raccolte di capitali potrebbero rivelarsi iniezioni di capitale relativamente iniziali, con ulteriori round di finanziamento a seguire. Sono inoltre le protagoniste di un vasto insieme di raccolte di capitali di minore entità, focalizzate sul settore tecnologico.

Tutto ciò avviene in un momento in cui i governi del mondo avanzato sono alla ricerca di finanziamenti per far fronte a ingenti deficit strutturali di bilancio, a maggiori spese per la difesa e al rifinanziamento del debito in scadenza a tassi di interesse significativamente più elevati. Anche le aziende probabilmente intensificheranno le proprie attività sui mercati dei capitali. Riorientare un'azienda verso l'intelligenza artificiale non è economico. Poiché le implicazioni competitive sono troppo rilevanti per essere ignorate, un numero crescente di aziende non tecnologiche viene spinto a implementare piani di spesa in conto capitale, spinto dalla paura di perdere un'opportunità.

Conciliare questa crescente domanda con l'offerta di capitali a un costo ragionevole è più complesso. Sebbene sia probabile un certo finanziamento pubblico, l'entità complessiva è limitata dall'elevato debito e dagli ingenti deficit. Gli investitori istituzionali dispongono di liquidità disponibile, ma l'avanguardia affidabile del capitale globale, in particolare i fondi sovrani del Golfo, si trova ad affrontare priorità mutevoli nel breve termine.

Di fronte a questi problemi di offerta, le banche d'investimento sono alla ricerca di capitali da investitori privati. Ciò è chiaramente evidente nel modo in cui è stato definito il book degli ordini per l'IPO di SpaceX e nella velocità con cui i fornitori di indici ne stanno accelerando l'inclusione. Si tratta di un'iniziativa che rientra in un più ampio desiderio del settore di espandere i canali di investimento al dettaglio in ambiti storicamente istituzionali come il credito privato. È un'iniziativa carica di tensione tra la democratizzazione delle opportunità di investimento e il timore che gli investitori al dettaglio vengano considerati come "pesci al tavolo da poker", introdotti per consentire agli investitori più sofisticati di monetizzare a valutazioni elevate. Entrambe le parti possono citare precedenti storici a sostegno delle proprie tesi.

Poi c'è la questione della riallocazione: gli investitori al dettaglio e istituzionali liquideranno alcune delle loro partecipazioni per fare spazio a nuove emissioni? Questa prospettiva non va scartata. È sintomatica di un fenomeno più ampio di "prendere da una parte per dare dall'altra" che si manifesta non solo nella riallocazione del capitale, ma anche nel prendere in prestito dal futuro per finanziare il presente.

In un periodo di incertezza geoeconomica, troppi settori dell'economia globale stanno esaurendo le riserve. Questo processo inizia con il progressivo esaurimento delle scorte energetiche e si estende al calo dei risparmi delle famiglie, all'eccessivo indebitamento dei consumatori e all'utilizzo della leva finanziaria sia sui bilanci aziendali che su quelli sovrani.

Pur ammirando la capacità dei mercati dei capitali di finanziare i debitori con importi sempre maggiori, non bisogna sottovalutare il rischio di un'eventuale crisi di capitali. Se l'offerta di finanziamenti a lungo termine non si espande per soddisfare la domanda su più fronti, il prezzo del capitale dovrà aumentare strutturalmente, mettendo a nudo la fragilità dei settori fortemente indebitati. In questo scenario, la disciplina a lungo trascurata di "fonti e impieghi" costituirà parte del confine tra la resilienza del mercato e la perturbazione sistemica.