Cartoline da Dunkirk: in fila sulla spiaggia, mentre cadono le bombe, pregando per il salvataggio

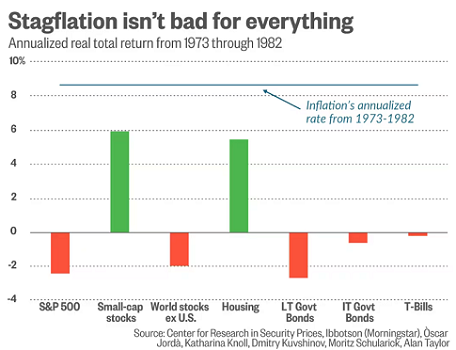

Troverete un solo grafico, in tutto il Post.

Tutte le altre immagini sono dedicate a Dunkirk, un film recente, molto bello a nostro giudizio, firmato da Christopher Nolan, film che racconta di un episodio tragico della Seconda Guerra Mondiale. E in questo 2026, parlare di guerra purtroppo è necessario.

In quell’episodio storico, accadde che una ritirata precipitosa e male organizzata causò un elevato numero di vittime. E questo nonostante il fatto che Governi e media avessero garantito, fino a poche ore prima, che “non c’è motivo di preoccuparsi, tutto è organizzato nei dettagli e nulla può andare storto” .

Oggi, amici investitori e lettori, è arrivate il momento della ritirata.

Non essere le vittime della ritirata è il primo obbiettivo.

Pochi grafici in questo Post di Recce’d, quindi: ma molta sostanza.

E di grafici, voi ne avete visti decisamente troppi nelle ultime due settimane.

E di questi tantissimi grafici, voi amici lettori ed investitori non sapete che farvene. Hanno soltanto aumentato la confusione che avete in testa e l’ansia che vi stringe il cuore ogni volta che sul vostro quotidiano leggete un titolo come questo che segue. Un titolo insieme allarmante e caotico, che mette tutto insieme in un unico grande pentolone, e non è di alcun aiuto. Peggiora la vostra situazione.

Tutti quei grafici che avete visto e tutti i titoli che avete letto in queste ultime settimane a voi non servono, proprio a nulla: non servono a nulla perché significano nulla.

Noi, insieme con tutti i Clienti di Recce’d, NON soffriamo di ansia oggi, e non abbiamo alcuna confusione in testa, oggi. Lucidi, e sui nostri obbiettivi.

Questo perché? Grazie a che cosa?

Grazie al fatto che i portafogli modello di Recce’d sono costruito sulla base di ciò che tutti avete potuto leggere nella lunga serie di Post che si chiamava Detox. E tutto ciò che vedete accadere oggi, e da qualche settimana, sui mercati finanziari non è altro che la conseguenza di Detox.

Lo stesso vale e varrà per le prossime settimane e mesi.

E questa è la sostanza, nella nostra professione: ciò che qualifica un lavoro di consulenza si qualifica proprio se è in grado non soltanto di prevenire momenti come questo, ma anche di mettere il Cliente nella posizione ottimale per guadagnare. Se no, a che cosa serve?

In questo nostro Post, vi mettiamo in condizione di leggere una serie di contributi, prima selezionati e poi ordinati, che mettono il lettore nella condizione di analizzare il presente, comprenderlo, e solo dopo decidere per il futuro del suo risparmio.

Leggiamo quindi alcune contributi analisi, tutti molto aggiornati, molto specifici e molto pratici, ai fatti di mercato. Cinque commenti che per voi lettori contengono anche utilissimi spunti per le vostre mosse future: ovvero per la gestione del portafoglio titoli, per la vostra attuale asset allocation, e poi per la vostra futura strategia di portafoglio.

Oggi, quindi, poche immagini ma tanta sostanza: molto utile per voi, che in questo momento siete allineati sulla spiaggia di Dunkirk, in attesa del salvataggio. Arriverà? E da quale direzione?.

E partiamo dai prezzi all’ingrosso e dall’inflazione. Ci avete fatto caso, ai prezzi all’ingrosso? Magari facendo la spesa alla Lidl, alla Conad, all’Esselunga?

Mercoledì 18 marzo 2026, il forte aumento dei prezzi all'ingrosso negli Stati Uniti ha rafforzato i segnali di allarme provenienti dal mercato obbligazionario riguardo al crescente rischio di stagflazione nell'economia.

La stagflazione, una combinazione indesiderata di inflazione elevata e rallentamento della crescita economica, è uno dei peggiori scenari possibili per gli investitori, poiché può ridurre gli utili aziendali, causare un calo dei rendimenti azionari e obbligazionari e limitare le opzioni di politica monetaria della Federal Reserve.

L'indice dei prezzi alla produzione di febbraio, pubblicato mercoledì mattina, ha rafforzato le preoccupazioni degli operatori di mercato, mostrando un aumento del costo dei beni e servizi all'ingrosso per il terzo mese consecutivo. L'inflazione all'ingrosso è balzata dello 0,7%, il maggiore incremento degli ultimi sette mesi, mentre l'inflazione di base mensile è aumentata bruscamente dello 0,5%.

In risposta, il rendimento dei titoli del Tesoro a 2 anni è salito di 7,2 punti base al 3,74%, uno dei livelli più alti dallo scorso agosto, a seguito delle vendite di titoli di Stato statunitensi e del forte calo dei mercati azionari di mercoledì. Sempre mercoledì, i funzionari della Fed hanno lasciato invariato il principale obiettivo di tasso d'interesse tra il 3,5% e il 3,75% e hanno preso atto degli sviluppi in Medio Oriente. Il presidente Jerome Powell ha dichiarato ai giornalisti che i membri del comitato di politica monetaria hanno discusso se la prossima mossa debba essere un aumento dei tassi, ma non lo considerano ancora lo scenario di base. Powell ha anche indicato che non avrebbe usato il termine "stagflazione" per descrivere il contesto attuale.

Il mercato dei titoli del Tesoro, del valore di 30.600 miliardi di dollari, ha iniziato a vendere all'inizio della giornata a causa dell'aumento dei prezzi del petrolio. I futures sul Brent, il benchmark globale del petrolio, hanno superato i 109 dollari al barile dopo che uno dei principali giacimenti di gas naturale iraniani è stato colpito da raid aerei statunitensi e israeliani. Il conflitto militare, iniziato il 28 febbraio, minaccia di alimentare una ripresa dell'inflazione negli Stati Uniti.

Il crollo del mercato obbligazionario di mercoledì si è poi accentuato dopo la pubblicazione dell'indice dei prezzi alla produzione (PPI) di febbraio, avvenuta mercoledì mattina. "La sorpresa positiva sia per il PPI generale che per quello core di febbraio aumenta ulteriormente i timori di stagflazione e rafforza l'ipotesi che la Fed mantenga i tassi invariati quest'anno", ha affermato Subadra Rajappa, responsabile della ricerca presso Société Générale a New York.

Il rendimento a 2 anni ha guidato l'aumento dei rendimenti dei titoli del Tesoro mercoledì, mentre il tasso a 10 anni è rimasto indietro, creando quello che viene definito un pattern di "appiattimento ribassista". Tale dinamica si verifica quando l'aumento dei rendimenti a breve termine avviene a un ritmo più rapido rispetto a quello dei tassi a lungo termine, riducendo lo spread tra i due. Solitamente indica la probabilità di una politica monetaria più restrittiva del previsto da parte della Fed e il potenziale rallentamento o contrazione della crescita economica.

Lo spread tra i rendimenti a 2 e 10 anni si è ridotto a 51,5 punti base, rispetto ai circa 53 punti base di martedì. Il divario aveva raggiunto i 74 punti base all'inizio di febbraio.

L'appiattimento dello spread "indica chiaramente una visione più cauta del mercato riguardo alla politica della Fed e solleva il timore di una stagflazione", ha affermato Gary Schlossberg, stratega globale presso il Wells Fargo Investment Institute di San Francisco. "Tuttavia, riteniamo che non si tratterà della stagflazione degli anni '70. Il rischio di inflazione elevata e crescita economica debole è aumentato, ma crediamo che una tale combinazione sarà di breve durata".

Tom Hainlin, stratega nazionale degli investimenti presso l'U.S. Bank Asset Management Group di Minneapolis, ha dichiarato di non ritenere che gli Stati Uniti stiano ancora entrando in un periodo di stagflazione. «Riteniamo di trovarci ancora in un contesto in cui gli eventi in Medio Oriente possono evolversi e invertirsi piuttosto rapidamente, e che ci troviamo in una situazione più simile a un classico shock energetico», ha affermato in un'intervista telefonica. «Finché l'aumento dei prezzi del petrolio non si tradurrà in maggiori aspettative di inflazione, a nostro avviso, non si potrà ancora parlare di stagflazione».

Il primo contributo che abbiamo scelto e tradotto per voi prendeva spunto da un dato che sicuramente a voi era sfuggito: eppure, per noi e per voi, per tutti gli investitori, è quella la realtà.

Non è lo IRAN ma è il dato PPI.

Ma il PPI era un dato dagli Stati Uniti. Chiediamoci: in Europa, dove si trova Dunkirk, in questa settimana appena conclusa, che cosa è successo?

I titoli di Stato europei si trovano ad affrontare una «tempesta perfetta» dopo che i nuovi timori di inflazione, innescati dal conflitto con l'Iran, hanno costretto le banche centrali della regione a segnalare un nuovo corso per i tassi di interesse giovedì 19 marzo 2026, facendo impennare i rendimenti dei Titoli di Stato (e facendo quindi scendere i prezzi).

La Banca d'Inghilterra ha lasciato i tassi di interesse invariati al 3,75% giovedì, mentre anche la Banca Centrale Europea ha mantenuto invariati i costi di finanziamento, poiché l'impatto economico dell'impennata dei costi energetici incombe sulle decisioni dei responsabili della politica monetaria.

I rendimenti dei Gilts decennali, il benchmark per il debito pubblico del Regno Unito, sono aumentati di oltre 13 punti base, raggiungendo il 4,871% – un nuovo massimo delle ultime 52 settimane giovedì – prima di ritracciare. Il rendimento dei titoli di Stato britannici a 2 anni, che in genere sono più sensibili alle decisioni sui tassi, è balzato immediatamente di 39 punti base, registrando il maggiore aumento dal "Mini Bilancio" dell'ex Primo Ministro Liz Truss nel settembre 2022. L'ultima volta che si è registrato, il rendimento era superiore di 27 punti base, attestandosi al 4,378%.

I titoli di Stato francesi, tedeschi e italiani hanno subito una pressione di vendita meno intensa, ma i rendimenti sono aumentati in tutto il continente.

Gli strateghi di mercato affermano che la mossa della Banca d'Inghilterra – una decisione unanime del suo comitato di politica monetaria composto da nove membri – pone fine di fatto alle speranze di ulteriori tagli dei tassi quest'anno e modifica drasticamente le prospettive di politica monetaria rispetto a sole due settimane fa.

Ed Hutchings, responsabile dei tassi presso Aviva Investors, ha affermato che le probabilità di un aumento dei tassi da parte della Banca d'Inghilterra nei prossimi mesi sono aumentate.

"Con questo in mente, da un "Dal punto di vista dell'allocazione degli asset, potremmo iniziare a vedere gli investitori aumentare tatticamente il peso dei gilt nel breve termine, con almeno un rialzo previsto entro la fine dell'anno, a partire da oggi", ha affermato Hutchings.

Matthew Amis, direttore degli investimenti per la gestione dei tassi presso Aberdeen Investments, ha descritto il contesto in evoluzione come una "tempesta perfetta" per i mercati obbligazionari sovrani europei.

"L'impennata dei prezzi dell'energia e l'apertura della Banca d'Inghilterra a potenziali rialzi dei tassi hanno fatto impennare i gilt. I bund tedeschi rappresentano la relativa calma in questa tempesta, ma si attestano comunque intorno al 3% a causa di simili timori inflazionistici", ha dichiarato Amis a CNBC via e-mail.

"I gilt e i bund stanno scontando un conflitto molto più prolungato rispetto ad altri mercati, concentrandosi sull'impennata dell'inflazione, mentre i mercati non hanno ancora valutato il potenziale impatto negativo sulla crescita."

Nel frattempo, secondo Simon Dangoor, vice responsabile degli investimenti a reddito fisso e responsabile delle strategie macro a reddito fisso presso Goldman Sachs Asset Management, la prossima mossa della BCE sarà probabilmente un aumento dei tassi.

"Il Consiglio direttivo è chiaramente sensibile ai rischi di inflazione al rialzo, ma probabilmente valuterà i potenziali effetti di secondo livello prima di prendere una decisione", ha affermato Dangoor. "Un aumento dei tassi è quindi possibile nel corso del 2026; tuttavia, la BCE è pronta ad agire prima se la situazione dovesse peggiorare."

I prezzi dell'energia hanno continuato la loro ascesa giovedì, con il petrolio Brent, il benchmark internazionale, che ha raggiunto i 111,10 dollari, con un aumento del 3,5%, mentre anche i prezzi del gas naturale hanno registrato rialzi.

L'Europa ha cercato di diversificare il proprio mix energetico dopo lo shock dei prezzi del 2022 causato dall'invasione russa dell'Ucraina. Tuttavia, il continente rimane un importatore netto sia di petrolio che di gas.

"I rendimenti si stanno risvegliando dalla Dunkerque (Dunkirk) economica che l'economia globale sta affrontando a causa della guerra in Iran", ha dichiarato Chris Beauchamp, analista di mercato capo di IG. "Gli investitori richiederanno costi di finanziamento più elevati ai paesi di tutta Europa, man mano che le prospettive si fanno più cupe. E questo solo con il Brent a 110 dollari".

Guardando al futuro, Amis ha affermato che se si verificasse presto un'effettiva distensione delle tensioni, i mercati dei titoli di Stato potrebbero iniziare a sembrare attraenti. In tal caso, le aspettative di rialzi dei tassi, attualmente incorporate nei prezzi per il resto del 2026, potrebbero rapidamente invertirsi.

"Tuttavia, per ora, senza una fine apparente in vista e con le banche centrali che rispolverano il manuale degli 'errori commessi nel 2022', i mercati sovrani europei rimarranno un luogo volatile", ha aggiunto Amis.

Ma Nicholas Brooks, responsabile della ricerca economica e sugli investimenti presso ICG, ha affermato che l'impennata dei rendimenti di giovedì potrebbe rivelarsi di breve durata. Ha dichiarato che il petrolio dovrebbe rimanere sopra i 100 dollari per un periodo prolungato prima che la BCE prenda in considerazione un rialzo dei tassi, e ha suggerito che la banca centrale probabilmente manterrà il suo tasso di riferimento.

"Sebbene i prezzi elevati dell'energia, sostenuti nel tempo, probabilmente ritarderanno i tagli dei tassi da parte della Fed e della BoE, riteniamo che entro la seconda metà dell'anno entrambe le banche centrali avranno margine per tagliare i tassi", ha dichiarato Brooks a CNBC via e-mail.

"Sebbene vi sia una notevole incertezza sulle prospettive, il nostro scenario di base rimane che "I prezzi dell'energia diminuiranno nelle prossime settimane e nei prossimi mesi e i rendimenti dei titoli di Stato caleranno rispetto ai livelli attuali", ha aggiunto.

Dunque, grazie ai nostri primi due contributi, abbiamo capito una serie di cose: ora sappiamo che l’inflazione aumenta, che l’economia rallenta, e che il problema è globale, ovvero tocca simultaneamente tutte le economi del Pianeta.

Con il terzo contributo, vi documentiamo che questo tipo di situazione non si presenta per la prima volta: ed è stata battezzata, molti decenni fa, con il termine “stagflazione”.

Recce’d vi parla di questo scenario dal 2023. Ed ora ci siamo. E noi di Recce’d siamo pronti, ed anzi prontissimi. Lucidi: anzi lucidissimi.

La stagflazione non deve necessariamente strangolare il vostro portafoglio azionario.

Tenetelo a mente mentre vi confrontate con l'attuale narrazione allarmante secondo cui, a causa del conflitto con l'Iran e del conseguente aumento dei prezzi del petrolio, gli Stati Uniti rischiano di ripetere un periodo di stagflazione simile a quello degli anni '70 e dei primi anni '80.

Dato che gli investitori che hanno vissuto quell'epoca sono ormai in pensione, pochi a Wall Street possono fornire un riscontro realistico per evitare che la narrazione della stagflazione diventi eccessivamente esagerata.

In realtà, non tutte le classi di attività hanno avuto un andamento negativo tra il 1973 e il 1982, quando la stagflazione ha attanagliato l'economia statunitense. In quel decennio, l'indice dei prezzi al consumo statunitense è cresciuto a un tasso annualizzato dell'8,7% e il tasso di crescita del PIL è stato appena la metà di quello dei due decenni precedenti.

Il grafico sopra riporta l'andamento di varie classi di attività. Rendimenti totali corretti per l'inflazione durante questo decennio di stagflazione. La prima classe di attività che spicca è quella delle azioni statunitensi a piccola capitalizzazione, che hanno superato l'inflazione in termini di rendimento totale del 5,9% annualizzato dal 1973 al 1982. Mentre la convinzione diffusa che la stagflazione sia dannosa per le azioni è corretta per quanto riguarda l'indice S&P 500 a grande capitalizzazione, le azioni a piccola capitalizzazione dimostrano il contrario.

Una delle ragioni principali per cui l'S&P 500 ha sottoperformato nel decennio di stagflazione è che nel 1973 l'indice era dominato da un gruppo di titoli growth con rapporti prezzo/utili altissimi – i "Nifty Fifty" – che successivamente hanno subito enormi cali. Si potrebbe sostenere che l'S&P 500 sia ancora più concentrato; invece di 50 titoli, solo cinque o sette, a seconda di come si contano, esercitano un'influenza sproporzionata sull'andamento dell'indice.

La seconda classe di attività che spicca è quella immobiliare statunitense, che ha superato l'inflazione del 5,5% annualizzato. dal 1973 al 1982. Questo secondo un database globale completo, "Il tasso di rendimento di ogni cosa, 1870-2015". A differenza di molti altri tentativi di calcolare il rendimento degli immobili, questo completo Il database completo riflette sia l'apprezzamento del capitale che i redditi da locazione.

E l'oro?

L'oro è assente dal grafico in modo significativo. Non compare perché il possesso di oro da parte dei cittadini statunitensi è diventato legale solo alla fine del 1974. Inoltre, una parte considerevole, seppur non quantificabile, della sua performance negli anni successivi è stata rappresentata dalla domanda repressa, pertanto il suo rendimento in quegli anni potrebbe non riflettere fedelmente la sua probabile performance durante futuri periodi di stagflazione. Tuttavia, dalla fine del 1974 alla fine del 1982, l'oro fisico ha prodotto un rendimento annualizzato corretto per l'inflazione del 3,4%, inferiore al rendimento reale decennale complessivo delle azioni a bassa capitalizzazione o del settore immobiliare.

Questo risultato non dovrebbe sorprendere, nonostante l'oro goda della reputazione di bene rifugio per eccellenza quando l'inflazione sale. Come ho già spiegato in precedenti articoli, l'oro ha una scarsa efficacia come strumento di copertura contro l'inflazione nel breve e medio termine. Secondo una ricerca condotta da Campbell Harvey, professore di finanza alla Duke University, e Claude Erb, ex gestore di fondi di materie prime presso TCW, l'oro rappresenta una buona copertura contro l'inflazione solo se considerato su periodi estremamente lunghi, ovvero 100 anni o più.

Con il contributo che abbiamo appena letto, abbiamo spostato la vostra attenzione: dallo scenario macroeconomico e geopolitico, alle implicazioni per i mercati finanziari.

E abbiamo ricordato a tutti i lettori che in fasi di mercato come quella attuale NON è indispensabile perdere denaro. Anzi: fasi come queste sono proprio quelle che offrono, ad un investitore che ragiona con la propria testa e che muove il portafoglio in modo tempestivo ed efficace, le cosiddette “opportunità di una vita”.

Ora scendiamo ancora più nello specifico: e ci concentriamo su quello che (come Recce’d ha scritto per più di un anno) è il nocciolo della questione: l’occhio del ciclone

Con questo quarto contributo, selezionato e tradotto per voi, intendiamo ricordare al lettore che mai come questo momento diventa indispensabile essere attenti ai dettagli, sia nella osservazione sia nella analisi.

Noi di Recce’d facciamo proprio questo (anche questo) per tutti i nostri Clienti.

Giovedì 19 marzo 2026 si sono verificati sviluppi preoccupanti nel mercato obbligazionario statunitense, che hanno indotto alcuni investitori a paragonare la situazione al periodo precedente la crisi finanziaria del 2008.

I problemi attuali derivano dall'aumento dei prezzi del petrolio, conseguenza della guerra tra Stati Uniti e Israele contro l'Iran, che accresce il rischio di stagflazione e la prospettiva di un rialzo dei tassi di interesse da parte della Federal Reserve nel 2026.

Il Brent, il benchmark globale del petrolio, ha brevemente superato i 119 dollari al barile giovedì, a seguito dell'intensificarsi degli attacchi alle infrastrutture petrolifere e del gas nel Golfo Persico. I futures sul petrolio WTI hanno brevemente superato i 100 dollari al barile.

Nonostante l'impennata dei prezzi del petrolio e il calo dei prezzi azionari, i titoli del Tesoro, spesso considerati un bene rifugio nei periodi di incertezza dei mercati, non hanno registrato un rialzo costante. Al contrario, i timori che la guerra in Medio Oriente possa trasformarsi in una vera e propria crisi energetica hanno spinto giovedì il rendimento dei titoli del Tesoro a 2 anni, sensibile alle politiche monetarie, al di sopra del tasso obiettivo della Federal Reserve. I rendimenti obbligazionari si muovono inversamente ai prezzi e aumentano durante le fasi di ribasso.

Il crollo del mercato obbligazionario di giovedì ha determinato la formazione di una curva dei rendimenti del Tesoro che gli operatori definiscono un "appiattimento ribassista". Questo fenomeno, in realtà, era iniziato già all'inizio di febbraio. Tipicamente, tale schema emerge quando gli operatori obbligazionari si preparano a un contesto economico difficile.

La confluenza di questi tre fattori – il petrolio sopra i 100 dollari al barile, un rendimento a 2 anni superiore al tasso dei fondi federali e una dinamica di irripidimento ribassista nel mercato obbligazionario – sta innervosendo alcuni investitori.

Secondo i dati di Bloomberg, l'ultima volta che tutti e tre questi eventi si sono verificati simultaneamente è stata nella tarda primavera del 2008. Circa quattro o cinque mesi dopo, Lehman Brothers è crollata, dando inizio alla fase più acuta della crisi finanziaria del 2008.

L'indice S&P 500 ha perso il 38,5% quell'anno. I diffusi casi di insolvenza sui mutui hanno inoltre portato molti americani a perdere la casa.

Il contesto attuale presenta analogie e differenze rispetto a quel periodo difficile. Mentre la crisi del 2008 è stata innescata dallo scoppio di una bolla immobiliare e dal conseguente crollo del mercato dei mutui subprime, gli investitori sono attualmente concentrati sulla guerra in corso con l'Iran, iniziata il 28 febbraio, e sui segnali di crescente tensione nel settore del credito privato. Gli investitori sono già stati colpiti da un doppio calo di azioni e obbligazioni, che rappresenta un duro colpo per chiunque abbia investito i propri risparmi previdenziali in un portafoglio 60-40.

Il contesto attuale "mi ricorda il 2007-2008, quando si registrarono delle crepe nel sistema finanziario", ha affermato l'economista Derek Tang di Monetary Policy Analytics a Washington. La cattiva notizia è che "stiamo andando incontro a uno shock dei prezzi dell'energia e le mani della Fed sono legate a causa dei rischi di inflazione, che rendono più difficile tagliare i tassi". Tutto ciò accade mentre cresce la probabilità di una recessione negli Stati Uniti, il che "non è salutare" per gli asset rischiosi. "Ecco perché le persone sono con il fiato sospeso in questo momento". Tutti e tre i principali indici azionari statunitensi hanno chiuso in ribasso giovedì, nonostante un tentativo di rialzo nell'ultima ora di contrattazioni.

In precedenza, il rendimento dei titoli biennali, legato alle aspettative sull'andamento dei tassi di interesse, è balzato fino a 21,8 punti base, raggiungendo un massimo intraday di quasi il 3,96%, a seguito di una forte ondata di vendite del titolo di Stato. Il tasso è poi salito di 8,8 punti base al 3,83% alle 15:00. Ora della costa orientale, il tasso di interesse si mantiene al di sopra dell'obiettivo della Fed, compreso tra il 3,5% e il 3,75%.

Il rendimento a 2 anni è salito a un ritmo più rapido rispetto al rendimento di riferimento a 10 anni, che è aumentato di soli 2,5 punti base al 4,28%, creando un appiattimento ribassista della curva dei rendimenti. La differenza tra i rendimenti dei titoli del Tesoro a 2 e 10 anni si è ridotta a circa 45,1 punti base giovedì, rispetto ai 51,5 punti base del giorno precedente, ed è in calo rispetto ai 74 punti base di inizio febbraio.

L'appiattimento ribassista della curva sta già danneggiando il settore finanziario Le istituzioni, che si affidano ai prestiti a breve termine per erogare prestiti a lungo termine, e gli investitori in età pensionabile che detenevano i titoli del Tesoro a 2 anni per via delle loro caratteristiche di liquidità, ne hanno tratto vantaggio. Con il calo del prezzo di questi titoli, il loro rendimento aumenta, quindi quegli investitori più anziani avrebbero potuto aspettare per acquistare a un prezzo inferiore e con un rendimento più elevato. Il significato di questo appiattimento ribassista per gli investitori in generale risiede nei segnali che invia riguardo al probabile andamento al rialzo dei tassi di interesse e a prospettive economiche negative.

Il tasso a 2 anni sta scontando uno scenario in cui "la Fed dovrà entrare in un ciclo di rialzo dei tassi per i prossimi anni", ha affermato Ben Emons, fondatore della società di gestione patrimoniale FedWatch Advisors con sede a New York, aggiungendo di non condividere questa opinione.

Tuttavia, una ripetizione della crisi finanziaria del 2008 non è necessariamente all'orizzonte perché "non siamo ancora in stagflazione e l'economia non dipende dai prezzi del petrolio come lo era allora", ha dichiarato Emons in un'intervista telefonica. «Abbiamo problemi di credito privato, ma c'è una differenza rispetto alla crisi dei mutui subprime di allora. Il sistema bancario è molto più resiliente di prima».

Gli operatori dei future sui tassi di interesse della Fed attualmente stimano una probabilità del 93,8% che i costi di finanziamento rimangano invariati quest'anno e una probabilità del 6,2% di un rialzo dei tassi entro dicembre. Mercoledì, il presidente della Fed Jerome Powell ha dato un certo credito all'ipotesi di un aumento dei tassi, affermando che i funzionari hanno discusso se la prossima mossa debba essere un rialzo dei tassi, sebbene questo non sia attualmente lo scenario di base della banca centrale.

Il contributo che avete appena letto vi ricorda che un’analisi quotidiana è necessaria, specie in fasi di mercato come quella attuale, e serve proprio a cogliere i segnali che il mercato produce in rapida sequenza.

Nel brano che abbiamo scelto per voi e che avete appena letto, si fa riferimento ai fatti del triennio 2007-2009: Recce’d vi ha già scritto e detto in passato che il paragone regge, ma fino ad un certo punto. Questo perché le condizioni iniziali, in quell’episodio storico, erano molto MENO fragili di quelle che si verificano oggi, nel 2026.

Nel contributo precedente trovate anche un accenno alle Borse: e noi alle Borse dedichiamo il quinto ed ultimo contributo.

Ripetendo che, nella situazione che vediamo oggi, le Borse contano nulla. Oggi, e per molto tempo ancora, le Borse contano nulla.

A questo punto, grazie al nostro lavoro (che vi mettiamo gratuitamente a disposizione) avete il quadro completo: adesso, a voi non resta che decidere che cosa volete fare, del vostro risparmio, sulla spiaggia di Dunkirk.

Giovedì 19 marzo 2026 la borsa di New York ha chiuso al di sotto di un livello tecnico chiave, con l'aumento dei prezzi del petrolio che ha causato perdite consecutive a Wall Street, nonostante i tentativi della Casa Bianca di placare le tensioni legate al conflitto con l'Iran.

L'indice S&P 500 ha chiuso in ribasso dello 0,3% a 6.606 punti, al di sotto della sua media mobile a 200 giorni e al livello più basso da fine novembre. Questo ha segnato la prima chiusura al di sotto di quel livello tecnico chiave dal 9 maggio 2025. Qualsiasi calo al di sotto di tale livello può essere un segnale ribassista per i mercati azionari.

"Non posso dire che il mercato rialzista sia finito", ha affermato Adam Turnquist, chief technical strategist di LPL Financial. Ma i recenti sviluppi potrebbero segnalare ulteriori vendite in arrivo, soprattutto considerando che la precedente forza latente del mercato si sta ora invertendo.

"Siamo a poco più del 5% dal massimo storico", ha detto Turnquist riferendosi all'S&P 500. "E molti ne traggono conforto. Ma se si guardano i meccanismi interni del mercato, la situazione diventa più preoccupante".

All'interno dell'S&P 500, Turnquist ha indicato che oltre l'80% dei titoli dei settori dei servizi di comunicazione, dei beni di consumo discrezionali e della tecnologia sono ora scambiati in un trend ribassista, così come circa il 76% dei titoli finanziari.

Inoltre, ha aggiunto, all'interno dell'indice si registra un numero maggiore di titoli in calo rispetto a quelli in rialzo.

Ciò apre la strada a una possibile correzione dell'S&P 500 di almeno il 10% rispetto al massimo storico di chiusura di 6.978,60 punti raggiunto il 27 gennaio. Inoltre, si riaccende il dibattito sulla possibilità di un ingresso in un mercato ribassista, ovvero un calo di almeno il 20% rispetto al recente picco.

"I soliti fattori, ovvero l'aumento del prezzo del petrolio e il prolungarsi del conflitto in Medio Oriente, continuano a dominare le contrattazioni", ha dichiarato Ryan Detrick, chief market strategist di Carson Group, in un messaggio di testo a MarketWatch.

"Finalmente stiamo assistendo a segnali di capitolazione", ha affermato Detrick, indicando i rapporti put/call nel mercato delle opzioni, in forte aumento, e la scarsità di settori rimasti indenni dalla recente debolezza.

Nel breve termine, il livello di 6.500 punti per l'S&P 500 sarà importante, ha affermato Keith Lerner, chief investment officer di Truist Advisory Services. Una rottura al di sotto di tale soglia potrebbe segnalare un aumento della paura sul mercato, ha aggiunto.

Potrebbero ancora esserci acquisti nel settore tecnologico delle megacap, il che potrebbe sostenere i mercati come è successo per un periodo considerevole dopo il 2022, quando il mercato crollò in seguito al drastico aumento dei tassi da parte della Federal Reserve per contenere l'inflazione.

Per ora, tuttavia, l'S&P 500 sembra bloccato in un contesto di scarsa fiducia, mentre gli operatori attendono maggiore chiarezza su quanto potrebbe salire il prezzo del petrolio o su quando potrebbe finire il conflitto in Medio Oriente.

Se ci si limitasse a guardare l'S&P 500 senza considerare altre fonti di informazione, si potrebbe avere difficoltà a individuare l'inizio della guerra in Iran. Il mercato ha raggiunto il picco tre giorni di contrattazione prima dello scoppio delle ostilità e l'S&P 500 non è uscito da un intervallo di trading di tre mesi fino a una settimana dopo.

Questa tranquillità del mercato è stata il tema di un'analisi condotta da un team di RBC Capital Markets guidato da Jason Daw, responsabile della strategia sui tassi per il Nord America. Se il cigno nero è una metafora di eventi di mercato rari e imprevedibili, allora solo il mercato energetico sta assistendo a dinamiche di prezzo tipiche del cigno nero, affermano gli esperti.

Quasi tutto il resto – azioni, tassi di interesse, credito, oro e dollaro USA – sta registrando "movimenti tipici del cigno bianco, ma del tutto normali".

Questo viene quantificato attraverso i cosiddetti punteggi Z. I punteggi Z misurano un prezzo rispetto alla sua media storica: in termini più tecnici, indicano di quante deviazioni standard un dato si discosta dalla sua media. Nel caso del petrolio, si tratta di una variazione di sette deviazioni standard; per tutti gli altri beni, la variazione è compresa tra 1 e 1,5 deviazioni standard.

"Esistono diverse spiegazioni, sebbene non inconfutabili, per i movimenti relativamente contenuti: (1) i mercati al di fuori del settore petrolifero credono che la situazione con l'Iran si risolverà, (2) o, se non si risolverà, che il petrolio non danneggerà l'economia statunitense, oppure (3) gli investitori hanno smesso di speculare sulle azioni di [Donald] Trump", affermano.

I movimenti delle azioni e dei titoli del Tesoro statunitensi sono stati "minimi" non solo rispetto alle oscillazioni del petrolio, ma anche rispetto all'aumento del cosiddetto indicatore di paura, l'indice di volatilità CBOE, o "VIX". Hanno scoperto che un'impennata equivalente, o addirittura maggiore, del VIX in sei settimane si è verificata solo nel 5% dei casi dal 2000 e nell'8% dei casi per l'indice di volatilità del mercato obbligazionario chiamato "MOVE".

"È estremamente raro che le azioni riescano a superare la fase di maggiore preoccupazione quando il VIX è salito così tanto come ora (solo in due occasioni ha registrato piccoli guadagni) e persino superare il modesto calo del 4% non è la norma (più spesso si sono verificati cali del 5-15%). Se lo shock di volatilità dovesse aumentare ulteriormente, le azioni statunitensi potrebbero non essere in grado di resistere alla tempesta altrettanto bene", affermano gli strateghi di RBC.

La loro analisi sui titoli di Stato è simile: la reazione è contenuta, non solo rispetto ai precedenti periodi di elevata volatilità, ma anche rispetto alle forti oscillazioni osservate nei mercati esteri come quelli dei gilt britannici e dei bund tedeschi.

L'andamento futuro dei mercati dipenderà dall'evoluzione della guerra e dalle relative questioni relative ai danni subiti dalle infrastrutture energetiche e alla rapidità con cui lo Stretto di Hormuz verrà riaperto. Gli analisti, secondo le previsioni, indicano solo una probabilità su quattro che il traffico nello Stretto torni alla normalità entro la fine di aprile.

"In questo scenario, la volatilità di altre classi di attività, compresi gli Stati Uniti, sarebbe sicuramente più elevata e le azioni potrebbero rientrare nel quadrante più tipico della relazione volatilità-prezzo (con un calo del 5%-20% per l'S&P)", afferma il team di RBC.